快手投资迷局:错失所有风口,七个月仅1家“凉凉”出手

2021年08月02日

评论数(0)

通过投资,探索更多可能,开辟第二增长曲线,是BAT、美团、B站、京东等互联网大厂,多年遵循的原则。不过,一度成为2021年港股第六大公司的快手,七个月中却只有一笔“凉凉”出手。

作者 | 杨铭

编辑 | 刘珊珊

快手下跌势头还在持续。7月30日,快手股价再次大跌7.4%,盘中一度逼近历史最低点,最新收盘价为110.1港元,距开盘价115港元仍有距离。

在外界,关注快手的目光大多放在半年跌去1.25万亿港元市值后,成为恒生行业228家上市公司中年内跌幅最大公司上。另外两件“小事”,则似乎淹没在了上述漩涡之中。

一是快手二次元负责人、A站负责人文旻黯然离职,A站业务划归快手运营团队统一管理。二是人人视频自6月初在iOS应用商店下架整改后,九成影视剧视频内容近日再被下架。

相比万亿市值的“灰飞烟灭”,上述消息的确算是小事,但从长远来看,对十周岁的快手而言影响却不小:A站由快手在2018年6月100%全资收购,由宿华亲自出面谈判,意在扩大用户“二次元”圈层,以及对抗B站最大砝码;人人视频是快手2021年截至目前唯一的投资,意在补充视频内容,却在投资1个月后就面临“凉凉”局面。

快手股价走势

“某种程度上,凸显的是快手在投资布局上,错失所有风口后的迷失尴尬。”有资本市场观察人士就表示,对主营业务面临天花板,股价持续大跌,营收环比下降、增速放缓,电商GMV很可能被抖音赶超的快手而言,本应通过外部投资,进行多元化或新业务布局,寻找向新领域进入的机会和可能性,以带给资本市场更多信心。

通过投资,探索更多可能,开辟第二增长曲线,是BAT、美团、B站、京东等互联网企业,多年遵循的原则。快手曾经也如此——截至7月30日,快手在过去4年中累计投资32起,分别为2017年4起,2018年8起,2019年6起,特别是2020年的13起布局,让自己投资版图初见轮廓。

不过,在2021年,快手截至目前却只有一次联合小米投资“人人视频”。那么,在风光上市,一度成为港股第六大公司的2021年,快手为何在七个月中只有一笔“凉凉”投资?是快手创始人宿华的意志?还是外部环境变化之下,快手失去了自己的投资逻辑?

01

互联网大厂投资布局,快手垫底

众所周知,由于政策调控加强,以及外部大环境变化,社区团购、在线教育等风口转瞬即逝,遭受生死残酷洗礼,也让2021年的投资环境颇具挑战性。

“对中小VC/PE机构而言,已经很难赚到钱,进入彻彻底底的资本寒冬,如何生存成了大问题。”风云资本创始合伙人侯继勇对此就表示。

这意味着,过去数年爆发式增长的VC/PE投资动作,将会迎来漫长的阵痛期,其出手会愈加谨慎。

的确如此。以“大崩盘”的在线教育为例,猿辅导、作业帮、VIPKID等一众未上市教育独角兽背后,是一批批退出无望、面临“血本无归”的VC/PE们。其中,就包括出手最多的腾讯投资、红杉资本中国、IDG资本等一线机构。

这是投资上的客观困境。但侯继勇也表示,对BAT、美团、字节跳动、快手这样的互联网大厂而言,显然考虑重点不是能否活下去的问题,而是在主营业务之外,如何抓住更多风口,布局企业的二次增长曲线。

投资被公认为是寻找二次增长曲线的最好方式。比如,谷歌收购YouTube,字节跳动收购musical.ly后打造出TikTok,都成功打造了第二增长曲线。美团创始人王兴曾在饭否上如此总结,“唯有投资,亦即人均资本存量的提升,才有可能扩张该经济体的生产可能性边界”。

从2021年前7个月市值排名前列、关注度最高的互联网大厂具体投资来看,虽然政策、环境都有着剧烈变化,但依托已有产品生态和资本优势,通过投资寻找第二甚至第三、第四增长曲线——特别是针对热门风口的投资,仍是绝大部分互联网大厂最重要的战略发展布局。

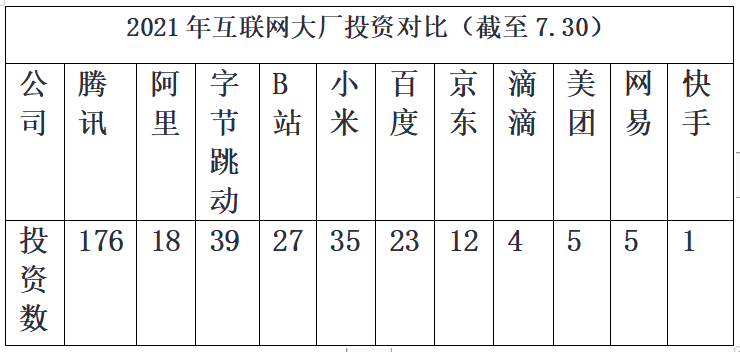

“极点商业”根据企查查数据统计结果显示,截至7月30日,腾讯2021年进行了176起投资,字节跳动进行了39起,小米35起,哔哩哔哩(B站)27起,百度23起,阿里18起,京东12起,另外美团5起,网易5起,就连目前处于强监管中的滴滴也进行了4起。

在2021年,所有互联网企业中,投资最积极的是腾讯:176起投资,披露的投资金额超过950亿元。从投资行业分布来看,文娱传媒投资73起,企业服务54起,人工智能18起,大数据、金融、生活服务、教育、电子商务、医疗、智能硬件等均超过10起。

从行业分布来看,腾讯在2021年7个月内,文娱传媒投资73起,企业服务54起,人工智能18起,大数据16起,金融14起,生活服务13起,教育、电子商务、医疗、智能硬件均超过10起,此外社交、区块链、先进制造、房地产、机器人、物流仓储、体育、物联网甚至软件、交通运输等都有所涉及。

可以看出,游戏业务、企业服务仍是腾讯当前最看重的投资方向——众所周知,游戏业务对腾讯营收至关重要,游戏成为腾讯投资重点在情理之中。而在向产业互联网转型后,腾讯也可以通过企业服务的投资,获得更多第三方产品、服务、解决方案的合力。

人工智能、大数据、医疗、智能硬件等方向的投资,则可以让腾讯抓住发展风口,让腾讯商业版图更大想象力。

对不少互联网大厂来说,早已验证投资可以带来“第二增长曲线”的正确性、重要性。以腾讯为例,在2020年Q4季度,归属于毛利中的其他收益净额(即投资收益)为人民币329亿元,2020年全年该项收益为571亿元。显然,投资收益带来的重要性已经越来越明显。

腾讯2021年投资行业分布

从这个角度,可以理解,为何几乎所有互联网企业,都对投资趋之若鹜。大火的智能汽车、人工智能、芯片、新消费等风口,自然也成为各家互联网大厂争抢焦点。

智能汽车业务,小米、百度、华为都已亲自下场,腾讯、美团、阿里、滴滴、字节跳动、京东也通过战略投资或战略合作方式,先后入局。

人工智能和芯片业务上,腾讯在今年1月跟投燧原科技18亿元C轮;字节跳动在同月投资国内GPU芯片设计企业摩尔线程;百度则在3月宣布旗下昆仑芯片业务完成独立融资协议的签署。7月8日,上海智砹芯半导体发生工商变更,新增美团关联公司北京酷讯、美团龙珠等为股东。

新消费方面,仅仅是今年上半年,腾讯、字节跳动、美团、京东、哔哩哔哩等几家互联网大厂,在新消费领域投资超过35起。进入7月,喜茶新一轮5亿美元投资方中,又出现了腾讯、美团龙珠的身影;另外,腾讯又参与了餐饮品牌和府捞面近8亿人民币的E轮融资;同期,字节跳动投资一家手打柠檬茶品牌。

快手投资数量

投资垫底的互联网大厂是2021年在港股上市,市值一度超过京东、百度和小米的快手,七个月内对外投资陷入停滞,错失了所有风口。唯一一次出手,是在6月与小米联合投资人人视频——人人视频股东中,百度、小米此前已有投资,快手算是新进入股东。

02

“失败”案例居多,快手投资逻辑不明

快手为何看上人人视频,外界猜测是,相比短视频,中长视频内容能够增加用户黏性和停留时间。

B站一直有丰富的中长视频内容储存,字节跳动旗下西瓜视频也正努力打造中长视频内容,但快手在这方面存在严重短板。因此收购人人视频,从某种程度来看可以弥补快手短板,增加竞争筹码。

外界难以明白的是,快手为何将希望寄托在人人视频上——人人视频名气不小,但多年来却一直深陷版权问题,随着相关规范趋严,未来生存空间越来越小。

业内人士认为,想彻底解决人人视频版权隐患,只有花大价钱采购正版。当前大环境下,无论是快手、小米还是百度,这都是一门相当亏本的生意,上述互联网大厂目前似乎也无意于此。那么,快手投资结局注定“凉凉”的人人视频意义何在?

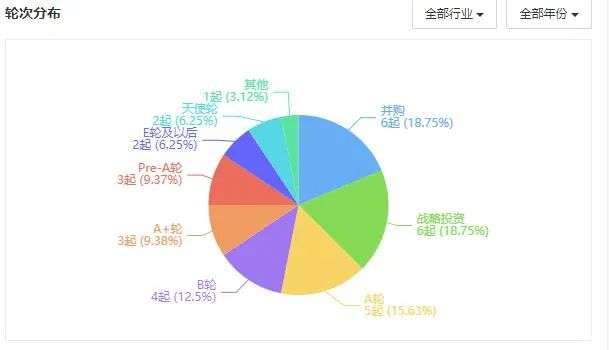

纵览快手投资案例,其中6起是战略投资,一半是天使轮、A轮及B轮,还有6起并购,D轮以上共2起,投资领域涵盖游戏/电竞、教育、人工智能、VR/AR/MR、娱乐及内容生态、短视频、电商服务、支付等。从投资逻辑来看,快手一直围绕主营业务——短视频生态布局完善为主。

快手投资轮次分布

从投资回报来看,和其他互联网大厂相比,快手不多的投资数量,却收获了太多“失败”结局。此前最典型的,就是10亿元投资A站,这家由快手创始人宿华亲自出面,100%收购的泛二次元领域开山鼻祖,被快手并购几年间越来越惨淡——今年2月,B站第一季度移动平均月活达2.08亿,而A站月活只有751万,两者差距拉大到近30倍。

快手对这笔从字节跳动抢来的最大投资抱有极大希望。一位接近快手和A站的人士表示,并购后,快手给予了A站独立品牌、独立团队,5.7亿元现金吸引UP主回流、番剧区别化采买等超高支持,并挖来前网易文学漫画事业部副总经理文旻管理A站,想把A站打造成自己的流量入口,但A站存在感却越来越弱,并未能给快手带来多少二次元核心用户,移动App用户数据还出现负增长。

上述人士称,快手老铁经济,也始终未能与A站二次元进行融合。在B站发力游戏发行时,A站曾被快手寄予游戏发行重任,但由于本身游戏运营能力的孱弱,A站并未能完成这个使命。2020年4月,A站与快手联运的《命运神界:梦境链接》全面下架,至今未能恢复。此后,快手游戏布局依靠腾讯,二次元用户抓取则重回主站。

可以盖棺论定,这笔交易让宿华相当失望,花费的钱和时间都和回报不成正比,并未实现快手的收购目的。现在,文旻已黯然离职,A站也不再独立运营,划转到快手运营团队统一管理。A站未来会如何,只会更加迷茫。

另外,快手重注的另一笔投资,监管政策之下前景不明。7月26日,快手去年11月以“现金+股票”方式,花费3亿元并购的易联支付,因存在“未按照规定履行客户身份识别义务;未按规定报送可疑交易报告”违法违规行为,被中国人民银行广州分行处以257万元罚款。

上述违法违规行为,简单来说就是“反洗钱”不力。

花费数亿元并购易联支付,目的是为了补足快手电商支付短板。从2020年开始,快手在金融领域动作不小,如申请多个“老铁支付”商标、招聘金融相关人才等。

但在支付方面,截至目前快手仍未有实质性业务落地。这意味着,快手仍需要支付给第三方高昂的渠道手续费,以及交易数据难以留存在自身体内——相关报道显示,2020年,快手支付渠道手续费高达10.04亿元,占总收入比重为1.7%。

“失败”的投资交易还有很多。快手第一笔投资是2017年7月,用780万美元投资在线协作工具“一起写”。2018年,快手选择并购,划归效率工程部布局B端。但在企业服务赛道上,除钉钉、飞书还,石墨文档、腾讯文档、印象笔记、金山文档等产品都是强大敌人,外界再也没有听过“一起写”任何消息。

另外,通过教育进行流量变现的迫切需求,快手出于战略合作目的对两家教育公司进行投资。

2019年5月,与元璟资本联合投资K12教育企业“精准学”A轮,投资金额为5000万元。2020年4月,3000万美元战略投资火花思维D+轮融。“精准学”此后两年同样未有任何官方消息传出;“火花思维”在6月递交赴美IPO招股书,试图成为“在线素质教育第一股”,但面对在线教育急刹车,以及美国证监会暂停中企赴美IPO,火花思维也只剩裁员、转型唯一路径,快手已很难实现当初的战略目标。

“投资的确需要长期主义,但也需要看回报。”在一位VC行业观察人士看来,快手投资布局起步晚、金额小、数量少,很多被投公司外界相当陌生,快手投资后也未有多大发展,甚至直接从市场和资本层面“消失”。无论是直接投资收益,还是促进快手本身生态来看,快手可能还未找到适合自己的投资逻辑,成色严重不足。

03

宿华意志下,快手如何寻找第二增长曲线?

从快手投资战绩来看,截至目前唯一收获的IPO果实只有知乎。

2019年8月12日,快手在知乎4.3亿美元F轮融资中领投了知乎。2019年11月,知乎和快手携手推出“快知计划”,在内容维度展开合作。对快手而言,这是一笔战略意义大于财务回报的投资,它希望通过知乎的短视频、直播等“泛知识”垂直内容,形成对抖音差异化竞争。

不过,知乎在开启短视频新时代之后,用户反馈并不是很好,可以说是各种差评,对快手泛知识布局促进上目前并不明显。而从知乎财报来看,今年第一季度营收为4.87亿元,净亏损为3.247亿元,还未做好商业化和社区内容质量之间的平衡,快手想要获得更大回报还需等待。

游戏方面,快手的投入资源最多,2021年之前投资或并购了小象大鹅、犀牛互动、王牌互娱、VSPN(电竞赛事)、十字星、凉屋游戏、赛瑞思动、YTG电竞俱乐部,涉及游戏研发、发行、电竞赛事运营等多种类型。

快手对游戏商业化变现的厚望可见一斑。甚至未来几年,电商之外,游戏都是快手最重要的推进项目。不过,从此前多位游戏行业分析人士来看,快手在游戏领域机会恐怕不多,传统手游方面,腾讯、网易两大巨头几乎让后来者没了太多机会。在二次元游戏方面,字节跳动在不断发力自研游戏,B站近年游戏业务做得有声有色——仅仅是2021年前7个月,B站就投资了12家游戏公司,无论是自身游戏基因,还是游戏产业投资布局,快手都与上述对手差距甚远,想从游戏变现难上加难。

在其他赛道上,快手分别试水过社交App一甜面聊、音乐短视频社区避风、宠物社区毛柚、音乐社区小森唱、中老年小程序早安看看。 上述业务中,一些业务如毛柚已经下线,其他业务也未带来明显收益。

多位业内人士对“极点商业”明确表示,相比其他互联网大厂,无论是外部投资,还是内部生态建设,快手最大隐患,是始终未能找到自己稳定的“第二增长曲线”——这一点,从快手内外交困(自身营收同比增幅下降、获客成本增加;抖音电商GMV超越快手、微信视频号日活超过快手)、股价持续暴跌的当下,因为缺乏第二增长曲线带来的增长空间,被外界和资本市场持续看跌就很明显。

宿华对此估计也相当无奈。今年6月,他表示快手全球月活跃用户达到10亿,试图以此拉高市场对快手的想象空间。但外界普遍认为,这是一个有水分的数字,摩根士丹利也将快手目标价由300港元/股下调至130港元/股,理由是“快手追赶抖音的故事并没有像预期的那样上演”。

有业内人士表示,快手两位创始人宿华和程一笑,很长一段时间里关注点都是产品方面,投资魄力逊于字节跳动创始人张一鸣和美团创始人王兴,战略眼光有一定差距,导致快手在投资回报上明显不如字节跳动、美团等互联网大厂。

在快手内部,战略与投资部负责人为高级副总裁王晨。 王晨于2019年6月从美团空降而来,此前在美团战略与投资部担任负责人,投出过印尼最大的科技平台GoJek和印度在线餐饮外卖平台Swiggy等海外项目,同时也负责美团在国内到家和到店领域的投资。不过,在第三方信息查询平台的快手高管团队介绍中,王晨的投资案例仍是美团时期。

实际上,快手很多投资或并购项目,都是宿华直接主导或敲定——从2017年第一笔投资,到豪赌A站、领投知乎,都是如此。投资“一起写”,源于宿华和“一起写”CEO蔡建此前都曾就职于谷歌的缘分,两人在聊过之后从合作变为投资;并购A站宿华亲自谈判;投资知乎是宿华在一个会议时,与知乎创始人周源在中午用一个“吃盒饭”时间亲自敲定的项目。

那么,快手在2021年上市后突然放慢投资脚步,是否因为宿华的意志?

随着短视频红利殆尽,用户争夺已经进入零和博弈状态。《中国互联网络发展状况统计报告》显示,中国网络视频(含短视频)用户规模达9.27亿,较2020年3月增长7633万,占网民整体的93.7%。其中,短视频用户规模达8.73亿,占网民整体的88.3%。如果快手想象空间,仍然局限于这个存量市场,自然不会太大。

这意味着,快手如何寻找第二增长曲线,迫在眉睫。对宿华和他的快手而言,何时才能找到?