快时尚品牌如何通过数字化重回黄金时代?

2021年02月04日

评论数(0)

来源/浪潮新消费

撰文/Hanna&Stella

快时尚,源自20世纪的欧洲,在当时它被称为“Fast Fashion”。

2002年,以优衣库为代表的快时尚品牌进入中国市场,因其上货速度快、平价、紧跟时尚潮流等区别于中国传统服饰的核心优势,受到年轻消费者的喜爱,因此在过去十几年中,快时尚行业迅猛发展,进入黄金时代。

然而,从2016年开始,受到线上电商、新消费浪潮的冲击,整个快时尚行业不再熠熠生辉,亏损、关店、退出中国,成为了一些快时尚品牌在中国的最终结局。

20年的疫情更是将快时尚行业推到了“谷底”,唱衰快时尚行业的声音不绝于耳。

面对行业巨变,快时尚品牌开始进行数字化变革,试图在比拼衣服的赛道上,炫上一技,扭转衰败局面,但在数字化转型过程中,无论是行业巨头,还是中尾部品牌都面临诸多挑战。

本文将从以下三点展开讨论,细说快时尚行业的数字化转型现状,以及解决之道。

1、繁荣十载,如今的快时尚“越来越慢”

2、新消费浪潮洪流中的快时尚面临哪些挑战?

3、紧跟数字化转型趋势,探寻业务增长突破点

2002年至今,快时尚行业在中国已走过18年。期间,消费市场历经了消费模式改变、主流消费人群变迁、互联网和数字化高速发展,快时尚行业的境遇与刚进入中国时早已大相径庭,如今的快时尚行业有着怎样业态和趋势呢?

1、年年疯狂扩张的快时尚品牌放慢了脚步

随着中国消费市场不断扩大,国内用户购买力不断提升,继优衣库之后,MUJI、ZARA、GAP、H&M等各大快时尚品牌纷纷涌入中国。“争先恐后”地开设线下门店,在过去的十几年中不断扩张门店数量。

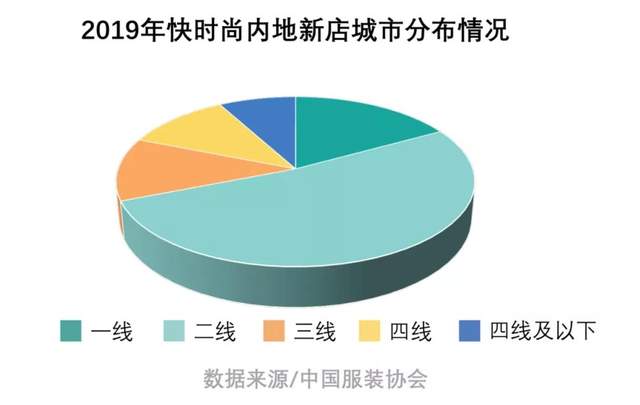

但在2019年,据中国服装协会数据显示,包括H&M、ZARA、优衣库等在内的8个快时尚品牌,在内地共新增218家门店(不含升级重装门店),创历史新低,疯狂扩张的步伐明显慢了下来。

在市场规模方面,呈现逐年增长的态势,但增速已经在2016年出现急转直下的情况,曾经欣欣向荣的快时尚行业,已然退去了往日的繁荣。

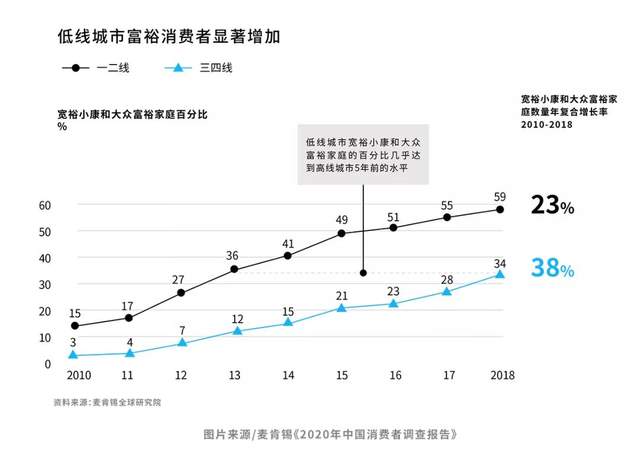

2、快时尚行业转向三四线城市,布局下沉市场

麦肯锡《2020年中国消费者调查报告》显示,三四线城市中,年可支配收入达到14万~30万元的家庭年复合增长率达到38%,高于一二线城市的23%。中低线城市消费新生代成为增长新引擎。

另一方面,一二线城市中,快时尚品牌已日渐接近饱和,在同一家商场中,往往并存着数家快时尚店铺。优衣库、MUJI、GAP等快时尚品牌抓准这一契机,迅速布局下沉市场。

3、消费模式转变,购物场景、营销模式呈现全渠道化

快时尚行业逐渐“失势”,与电子商务和移动互联网的发展密切相关。

2013年至2020年间,中国网购用户数量从3.02亿增至7亿人,增长一倍多;网购交易金额由0.27万亿元增至6.82万亿元,增长超24倍。线上购物成为消费主场。

2020年,快时尚行业过的并不好。

Esprit宣布全面退出亚洲市场,ZARA其母公司Inditex宣布关闭全球1200家门店,瑞典快时尚巨头H&M在2020年第二季税前亏损高达49.48亿,关店170家,无独有偶,拥有三千家实体店的服装巨头艾格宣布破产。

处于新消费浪潮洪流中的快时尚品牌,正在面临前所未有的挑战。

1、高线市场增长面临瓶颈,下沉步伐受阻

优衣库、GAP、ZARA、H&M等快时尚品牌从进入中国市场开始,就在一线城市布局。

随着越来越多的品牌加入竞争赛道之后,行业巨头们意识到,要想占据更多的市场份额,在未来实现持续增长,抓住三四线及以下市场,成为必要。

从2017年开始,各大品牌都加紧了进军下沉市场的步伐,但经过3年的实战下来,我们发现下沉市场的步伐显得越来越沉重缓慢,从2017年的170家,直接降到了63家。

深究其根源,在于快时尚品牌严重依赖购物中心,下沉市场本身的商业模式不成熟,低线城市的消费者消费习惯、时尚接受程度不一,再加上森马、美特斯邦威、海澜之家等本土品牌早已在低线市场占据高份额,快时尚品牌难以硬挤入。

2、本土品牌崛起与小众文化出圈快时尚行业增长空间备受挤压

在产品上,快时尚品牌做的并不是创造新的时尚,而是时尚的搬运工。

随着UR、太平鸟、茵曼等本土快时尚品牌的崛起,以及国潮风、汉服、洛丽塔等小众文化的出圈,消费者自我意识开始觉醒,我们不得不正视一个问题:

大众不再需要原创度低、质量差、同质化严重的快时尚产品,更需要个性化、具有圈层符号元素的产品。

就如汉服圈层来看,根据艾媒数据显示,中国汉服市场销售规模从2015年的1.9亿元增长到了2019年的45.2亿元,中国汉服行业迎来井喷式发展。

而就在快时尚行业出现瓶颈急转直下的2016年,中国汉服爱好者数量在70%以上的速度增长,快时尚行业的市场无疑备受挤压。

同时也暴露出快时尚品牌的“一意孤行” ,一味追求快,一直站在消费者前面,却忘了回头看看消费者真正的需求在哪里,是什么。

3、片面追求信息化,行业发展遭遇内卷

面对中国信息技术带来的变化,快时尚品牌们并不是先知先觉者。

也许是作为时尚品牌的傲娇,除了优衣库,其他品牌的数字化转型一开始都只是为了互联而互联。

Inditex集团旗下的Bershka,Pull&Bear和Stradivarius三个品牌,为了顺应消费者线上购物的习惯,也开起了网店。

但出现的情况就是,实体店往往只在季度末或者节日打折,然而网店的促销活动却如家常便饭,这导致实体店和网店形成了互相掣肘的左右互搏,不仅没能形成线下线上一体化的战斗力,还就此形成了内耗甚至内卷。

不能真正理解并运用数字化技术,线上线下相互制约将成为快时尚向上发展的一大阻力,而不是推动力。

快时尚遭遇“寒冬”,无法满足用户需求的产品力是“硬伤”,无法为用户提供满意的服务是“软肋”。

当速度本身已不是快时尚的独特优势之后,当快速增长阶段演进为稳定增长阶段之后,就是考验各个品牌真正运作能力的时候。

而数字化转型无疑是快时尚行业扭转乾坤的最有效策略。因此,在不断改进、优化产品线的基础上,快时尚品牌需运用数字化手段,专注产品、用户服务和消费体验。

1、私域运营+社交电商“组合拳”,打入小镇青年聚集地

根据趣头条《新兴市场报告》,关于付费意愿的调查中,“注重品牌,相信品牌是质量的象征”选项下沉用户中有 9.77% 的网民勾选,而一线城市用户占据15.25%。

可见下沉市场用户对于品牌的意识是薄弱的。在下沉市场人口流动性小,熟人社交圈子属性强,因此更多在于人情纽带的消费。

因此快时尚品牌在下沉中,应该读懂低线市场偏好的购物体验,着重发展熟人社交电商。

社交电商离不开私域运营,下沉市场的人情消费、热爱分享、认可导购文化更有利于品牌发挥导购的连接触点,构建私域流量池。

品牌总部再进行精细化的统一运营,根据与用户互动的数据反馈,逐步探索出适合下沉市场用户的运营策略,从每一场促销活动、新品上新、会员福利等环节入手,逐渐渗透消费者心智,提速下沉步伐。

作为较早开始运营私域的快时尚品牌,UR于2018年就在企微中搭建了内部资讯的发布平台“U享汇”,通过它统一发布最新的行业动态、公司活动和通知等。

为了提升服务,UR将企微与会员中心系统打通,不断输出优质的服务,对会员进行精细化运营。截止2020年8月,UR已经通过企业微信沉淀了超过60万会员,并且正在以每月环比50%的增速在不断提高。

2、渠道数据驱动精准洞察,树立品牌核心竞争力

汤姆·彼得斯说过:“顾客是重要的创新来源。”

快时尚行业是时候慢下来,听听群众的声音。本土快时尚品牌的崛起得益于对消费者的真正理解,通过消费者喜欢的时尚元素驱动产品开发,注重个性化,在营销模式上,消费者在哪里,它们就出现在哪里。

在意识到离消费者越近,越有利于业绩增长的情况下,快时尚品牌也开始全渠道布局。

优衣库、ZARA、H&M、GAP快时尚行业四巨头全面布局品牌官网、APP旗舰店、微信公众号、微信小程序、抖音、微博、小红书等,虽然各家的进度和着重点不一样,但数字化转型的决心是一致的。

全渠道布局的最终目的是优化消费体验,提高销售业绩,但对于品牌来说最核心的还是用户数据资产的积累和沉淀。

整合线上商城线下门店的数据,识别唯一用户,并完善用户画像之后,品牌能够精准洞察消费者的购物习惯、购物偏好,通过消费者数据驱动精准营销,挖掘需求,在品牌竞争中,找准差异化,树立品牌自身的核心竞争力。

优衣库全渠道建立流量池,精准洞察用户需求,驱动产品创新,提供优质服务方面,可谓是行家。

Slogan从造服于人变到服适人生,优衣库的着重点由“服装”转变为“人”,不断探索服装“黑科技”,摇粒绒、Heattech、Blocktech,独有的“黑科技”创新面料服装,风靡一时。

它开启个性化定制服务,用户可设计自己的专属个性化T恤;与美国涂鸦艺术家Kaws的联名T恤,一经上架便抢购一空。

最后

市场总是瞬息万变,如今的中国已经不是当年遍地黄金的蓝海市场,大量品牌涌入,竞争加剧,如果不能保证商业模式的准确性和即时性,终将在悄无声息间被市场的巨浪吞噬。

数字化转型就好比一块冲浪板,能否冲出卷席而来的巨浪,还在于品牌数字化变革的决心与毅力。