深度拆解千亿预制菜:选品逻辑和几种关键发展路径

2022年07月12日

评论数(0)

过去这两年疫情波动带来的消费场景变化,让预制菜这个品类大放异彩,但这里面的真伪需求,以及发展路径,一直颇受争议。

那如何从社会层面通过饮食文化、消费习惯来看预制菜真正成长的土壤,并通过上市公司成熟的生意模式,进一步理解预制菜未来长期的发展潜力。

近日,宸睿资本便同通过对预制菜基本面的行业研究和头部案例拆解,为我们打开了一张细分赛道清晰、多彩的画卷,对于这个领域的创业者和投资者来说,都能带来不少有益的启发。

1. 从膳食结构看食品企业分布

——板块分布集中,膳食结构变化或将催生新兴市场

宏观层面,我们采用联合国粮农组织提供的各类食物人均供应量数据进行拟合,已剔除从产地至销售端的损耗但不考虑后续损失。

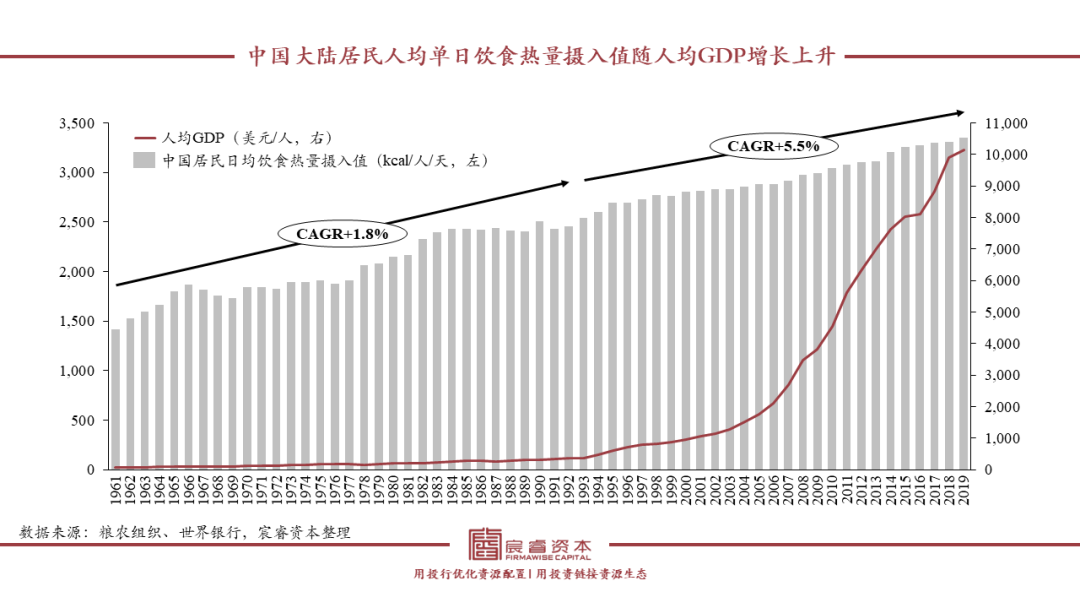

从饮食的热量摄入角度而言,1961年以来我国大陆居民的人均单日热量摄入值与人均GDP共同增长,且90年代初以来随人均GDP的大幅提升增速加快,至2019年大陆地区数值已达3347千卡,但依然呈现上涨趋势。

由于饮食习惯不同,我国居民的单日热量摄入值低于美国和部分欧洲国家,但在东亚范围内已属较高水平,高于日韩,且在全球处于中上水平。

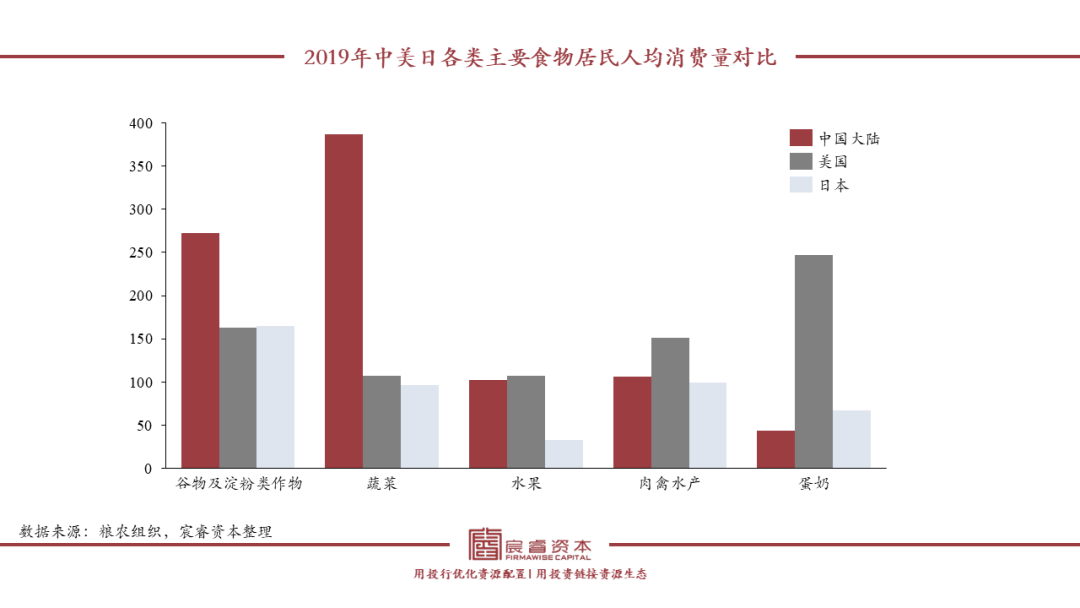

从各类主要食物的人均消费量来看,我国居民的人均蔬菜消费量、人均蛋类消费量领先世界各国,人均奶类消费量与各国相比处于中等水平,谷物及淀粉类作物、水果、肉禽水产的人均消费量在全球范围内则均处于中上等水平。

相比之下,美国的肉禽水产、蛋类、奶类人均消费量则处于世界前列,蔬菜、水果的人均消费量则处于中上水平,而人均谷物及淀粉类作物的消费量则处于中下水平。

日本的肉禽水产、蔬菜、蛋奶人均消费量在全球范围内处于中上水平,谷物及淀粉类作物、水果的人均消费量则处于中下水平。

至于各类食物中的细分类目,国家之间又各有不同。

根据USDA、日本内务省统计局、中国国家统计局提供的数据(口径均与粮农组织略有不同)分别来看,美国居民的蔬菜消费中,土豆和番茄的人均消费量远高于其他类别(美国USDA的数据将薯类归为蔬菜)。

水果消费中,苹果、橘子和香蕉的人均消费量遥遥领先;肉禽水产消费中,排名依次为鸡肉、牛肉、猪肉及水产。

由于普适性、健康性等特点,以及快餐业发展的带动,美国的鸡肉人均消费量自二战后持续升高,至2010年前后取代牛肉成为人均消费量占比最高(近1/3)的肉类,牛肉的人均消费量在70年代登顶后逐渐回落,猪肉和水产的人均消费量较为平稳且存在小幅上升。

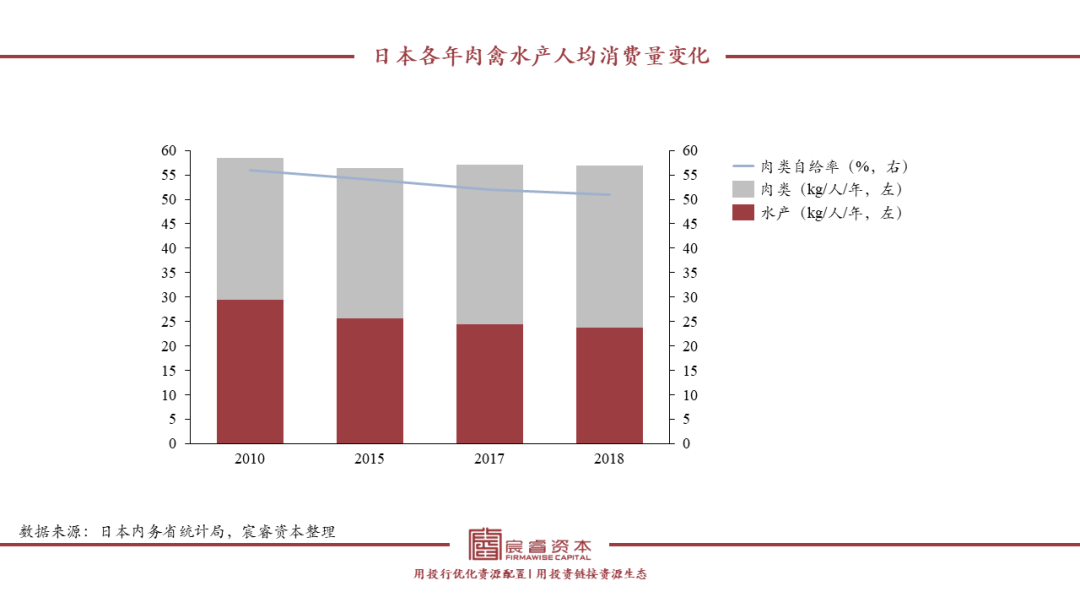

不同于美国,受自然资源和地理位置等的影响,日本的肉禽水产人均消费量中水产占比较高,但随着肉类进口量的上升,水产的人均消费量占比有所下降。

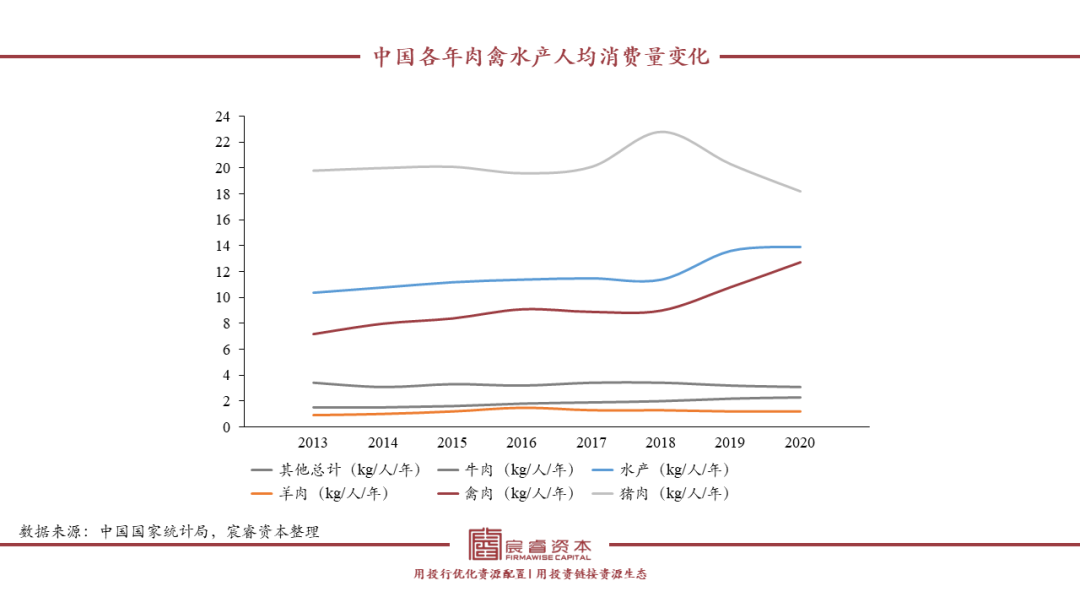

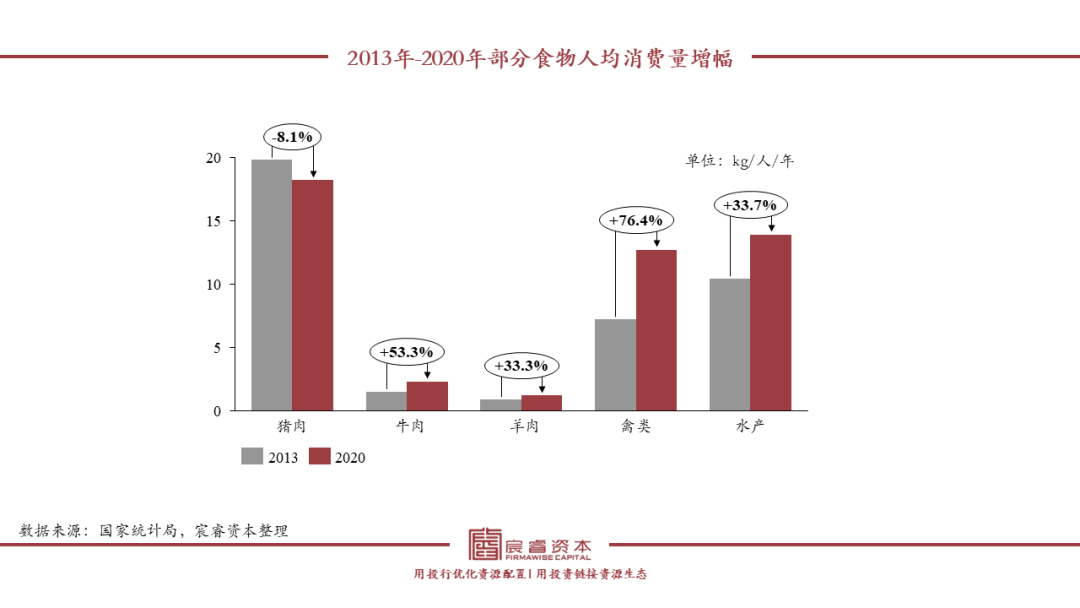

相较美日而言,中国居民的人均肉禽水产消费中,猪肉占比最高但2020年有下降趋势,禽肉占比小于猪肉但增长较快,牛肉占比小于禽肉但人均消费量逐年提升,羊肉占比最小但也有小幅度的上涨。而作为蔬菜和水果的第一大生产国,中国的蔬菜和水果消费则较为多样。

结合粮农组织和国家统计局的数据来看,以居民的人均消费量由少至多对各类食物进行排序,依次为糖、坚果、油脂、调味品、禽类、蛋类、奶类、水产、肉类、鲜瓜果、蔬菜及食用菌,以及原粮(含谷物、薯类、豆类等)。

透过居民膳食结构看食品类上市企业分布,整体集中在原粮、调味品、肉禽水产板块,虽然我国是蔬菜消费最大国,但鲜有以蔬菜、瓜果为主要原料的公司。

原因较为明显,现阶段食品加工技术难以保证新鲜瓜果蔬菜深加工后的色泽、口感等。且从原料管理难度来看,蔬菜的流通及加工损耗高,也是一大挑战。另外,精深加工行业因产品的附加值、品牌效应等因素诞生了更多高市值企业。

由大食品行业看预制菜选品,肉禽水产类、面米类产品仍将作为主流。而细分品类中,居民膳食结构的微妙变化,如鸡肉人均消费量的增长,或将催生新兴市场。

国内层面,鸡肉的人均消费量自2013年以来实现大幅增长,源自新消费群体健康消费理念的植入、餐饮行业中快餐的加速渗透等因素。

海外经验来看,经济学人的研究揭示代表富裕经济体的经合组织国家(年人均可支配收入超过 3 万美元)在过去近 30 年间人均鸡肉的消费量增长了70%,归结于鸡肉的健康性、饲养性价比以及鸡肉价格的稳定性等原因。

鉴外知中,虽然中外膳食结构存在差异,但从过往数据及时下群体的选择来看,我国鸡肉的人均消费量将继续保持增长态势。

2. 从饮食文化看产品矩阵构成

——国内饮食需求多样,依菜系开发产品更具想象

大部分预制菜的消费场景仍围绕餐桌进行,仍具备一定的餐饮属性。透过饮食文化的对标,我们尝试找到品类选择的方向。

受移民历史影响,美国的饮食文化是各民族交融的产物,也更具备兼容性。

一类说法是美国的饮食按地域分布可划为六类菜系,包括Pacific Food、Southwest Food、Cajun Food、Soul Food、New York Food以及New England Food。

从六类菜系的代表菜来看,不乏卷饼、披萨、沙拉、三明治等相对标准化的产物,反应到餐饮市场上则体现为品类和市场的集中度均较高。

品类维度美国连锁餐饮50强的产品多集中在汉堡、披萨、炸鸡、三明治品类当中,收入维度数据显示2016 年美国50强餐饮企业市占率就已达到 27.7%。相对集中的餐饮市场分布也为美国冷冻食品行业的大单品诞生孕育了基础,如IBIS数据显示2022年美国仅冷冻披萨市场规模就达51亿美元。

相较美国,日本的饮食文化则相对复杂,历史上曾受中西双边影响。

按发展历史和用餐场景日本料理可分为本膳料理、怀石料理和会席料理,而按地域则可分为关东料理和关西料理,且关东和关西料理虽有同款菜品,但制作方法和口味有所差异。

反馈到日本的冷冻调理食品市场,则显得分布略有分散,但仍不乏饺子、中式炒饭、汉堡包、乌冬面等大品类。

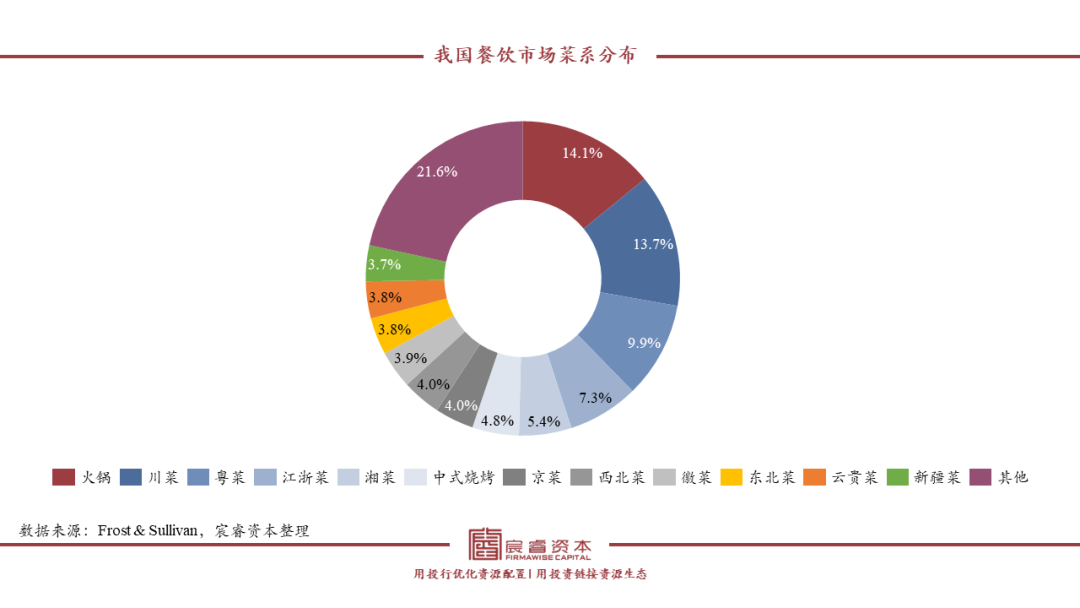

与美日相比,中国的饮食文化则更为多样。既有鲁、川、粤、闽、苏、浙、湘、徽八大主流菜系,又有京、鄂、西北、本帮等各式地方特色菜系,单个菜系又包含多个特色菜肴。

地域差异明显、菜系繁多的同时,不同于美日,我国的正餐占比较高,“吃”在我国作为社交文化的媒介,显得更为重要。反应在餐饮市场表现为对“吃”的多样化追求,菜系极其丰富。数据显示没有占比超过20%的菜系类目,同时为数不多的上市餐企所专注的品类又不一样。

由我国餐饮市场看预制菜选品,相对分散和多样的饮食文化在一定程度上限制了单品规模,特别是相对于菜肴制品而言。但菜系的头部效应赋予了按照菜系构建产品矩阵的可能,且单品的规模上限随菜系市场的占比而提升。

相较美日动辄百亿、千亿营收规模的企业,现阶段我国的预制菜企业营收规模多为10亿以下,且为区域型企业。

产能和服务半径有限的情况下,瞄准区域的密集需求、做菜系战略或是短期内的选择,如味知香产品的味型更偏江浙菜,以华东单个市场贡献了营收的超96.0%。

3. 从标化程度和生产难度看单品逻辑

——不同细分品类打造极致大单品的难度不同

作为餐饮与食品交融的产物,预制菜通过食品工业化的手段实现餐桌美味的规模化生产,在美味与效率间取平衡。

降本增效的需求下,餐饮业标准化程度较高的产品易转至上游生产;懒人经济的催化下,工业生产还原程度高的产品更受消费者接受,形成长期复购。

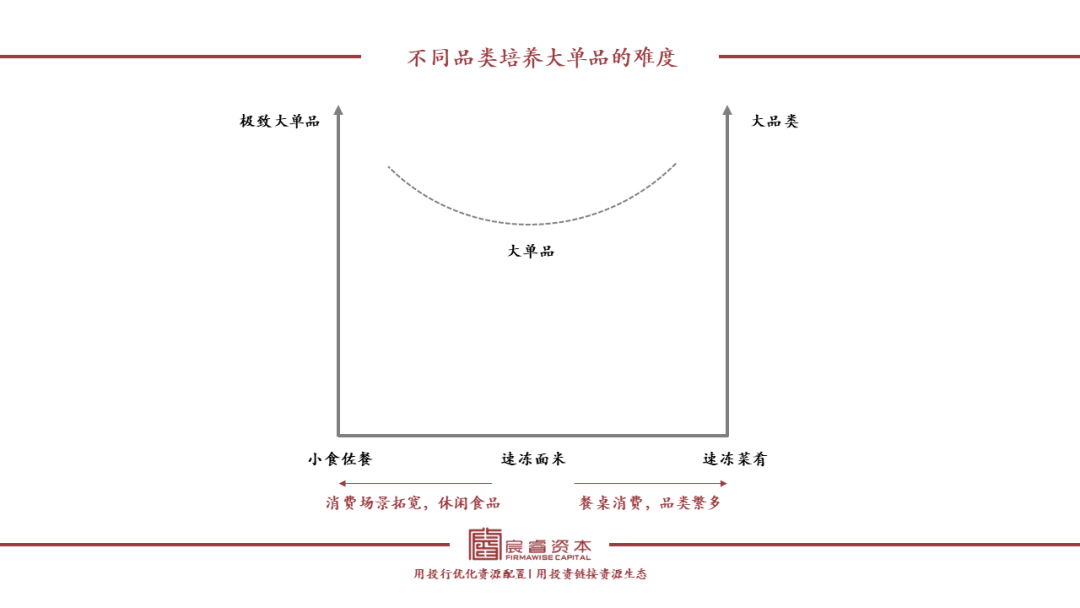

我们认为,品类发展的潜力依然来源于其标准化的程度及工业化生产的难度。结合标准化程度及工业化生产难度来看,西餐大于中餐,面米制品大于菜肴制品,小食佐餐类产品大于正餐类产品。

基于此,我们以品类的维度将广义预制菜市场划分出稳步增长市场、快速增长市场以及加速增长市场。

稳步增长市场以小食佐餐(含火锅料)等产品为主,标化程度高、起步早且已诞生行业龙头。

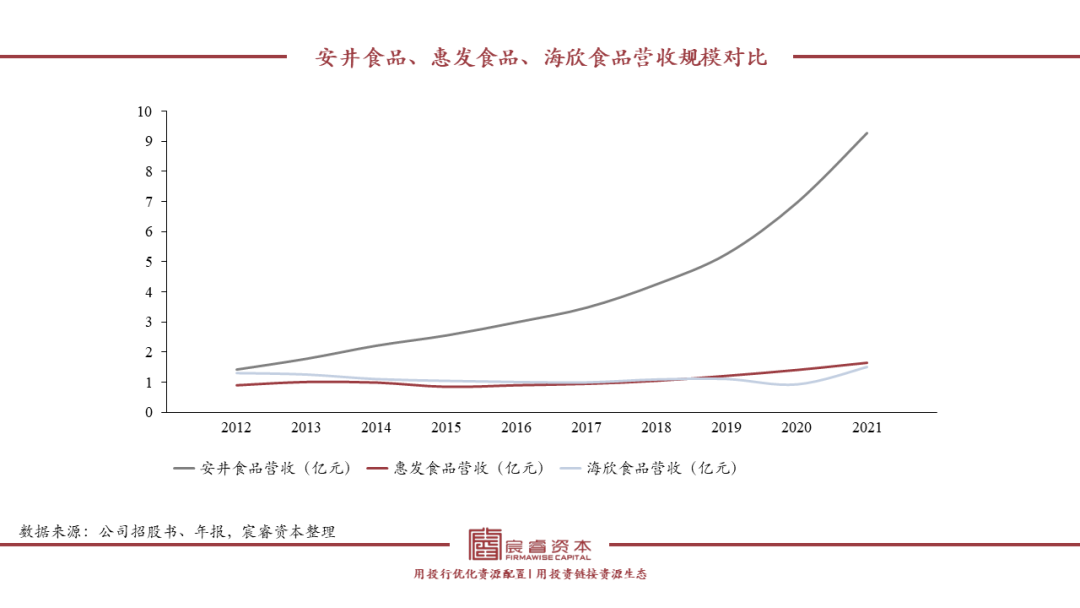

如“鸭货三巨头”中的绝味食品2021年营收体量已达65.5亿,远超煌上煌的23.4亿和周黑鸭的28.7亿,安井食品的火锅料产品收入56.2亿,数倍于惠发食品火锅料产品的10.2亿收入及海欣食品火锅料产品的13.4亿收入。

快速增长市场起步同样较早,但已存在水饺、汤圆等传统品类的领先企业,如三全食品、思念食品,以及湾仔码头,但创新品类如中式面点、西式烘焙等市场增速较快,而虽有千味央厨、立高食品等企业初现规模,但体量尚不构成绝对优势,2021年二者营收分别为12.7和28.2亿。

加速增长市场受疫情等因素催化,目前增速较快,但多以区域性的中小规模企业为主,即便是已上市的味知香,市场也集中分布于华东地区,且2021年味知香营收也仅有7.6亿。

小食佐餐类产品消费场景丰富,可作为休闲食品开发,更易培养极致大单品,如绝味食品招股书中披露早在2015年鸭脖单品收入就已超过10亿,新希望年报显示小酥肉单品2021年创收近10亿。

面米制品作为主食,种类有限、标准化程度和消费频次高,亦能做大单品的规模带动营收,如千味央厨2021年油条、蒸煎饺、面点类前三大产品线就已占比主营业务收入的47.8%,贡献了主营业务收入增长的62.0%;菜肴制品脱胎于菜系,种类繁多、标准化程度相对弱,培养极致大单品的难度较大。

而结合餐饮市场的特点,菜肴制品更有望围绕品类做大,并做多SKU,如目前市场上围绕川菜开发的水煮肉片、酸菜鱼、毛血旺等,围绕江浙菜开发的糖醋小排、红烧狮子头、东坡肉等,围绕湘菜开发的小炒肉、梅菜扣肉等。

综上,结合居民膳食结构、餐饮市场分布、产品的标化及加工难度而言,我们看好面米和肉类两类选品。

面米产品中传统品类的市场玩家相对稳定,我们更看好在新兴品类中具备产品迭代和创新能力的玩家。同时面米制品在不同区域间的标化程度、消费频次更高,易做出单品的规模效应。

肉类制品分为小食佐餐和菜肴类两类产品,前者消费场景多样,可拓展为休闲食品、易打造大单品,后者偏餐桌消费,透过餐饮市场来看,易打造大品类,构建产品矩阵并进行延伸。

1. 千味央厨 v.s. 三全食品 & 立高食品 v.s. 巴比食品

——B端C端各有千秋,二者所需能力不同

B端市场起步早、规模大;C端市场起步晚、增速高。投资视角多寻找增速快、盈利强的标的,而通过比较千味央厨与三全食品的营收增速与盈利能力,我们认为B端与C端市场各有千秋。

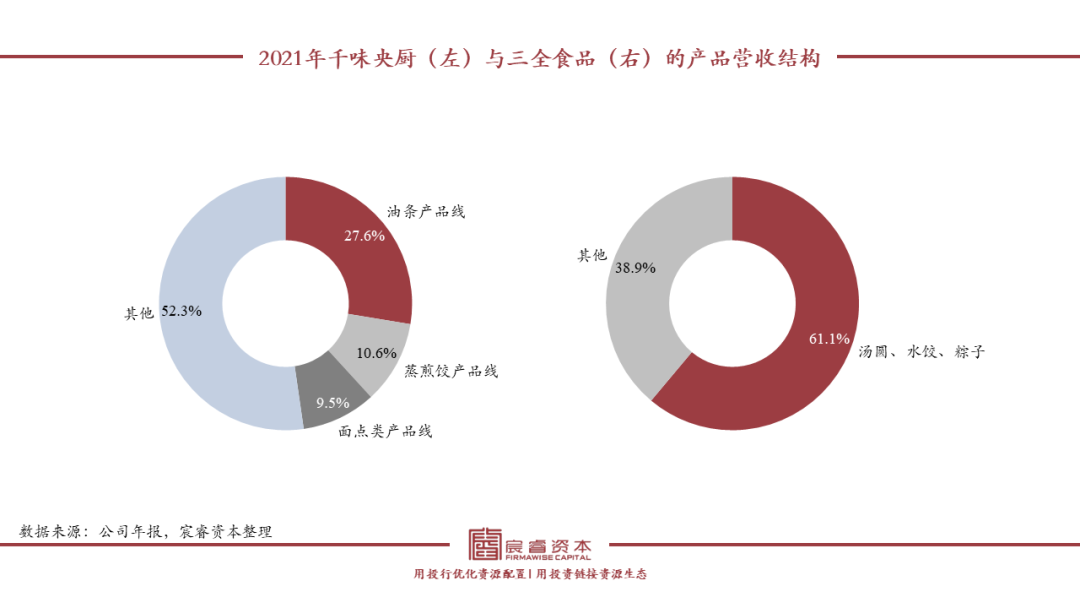

千味央厨与三全食品公司的地理位置相近,主要产品均为速冻面米制品,油条、蒸煎饺、面点类产品线贡献了千味央厨47.8%的主营业务收入;水饺、汤圆、粽子则贡献了三全食品主营业务收入的61.1%,二者又分别培育了其他新品类。

而在渠道布局上,千味央厨集中于餐饮、团餐、酒店、宴席为主的B端市场,通过自营模式拓展大客户,保持规模优势,2021年前五大客户营收占比主营业务收入的31.1%,同比增长38.8%。

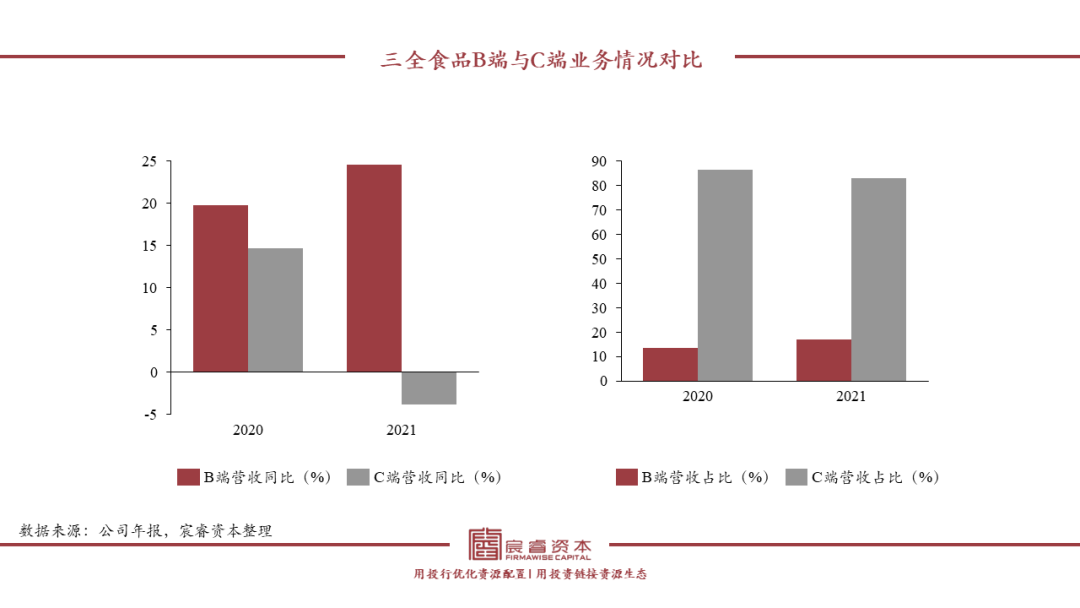

公司同时通过经销模式开发长尾客户,分散经营风险;而三全食品则聚焦在C端,销售模式包括经销、直营以及电商模式,同时近年也在开发B端餐饮市场,但占比较小,2021年餐饮市场收入占比主营业务收入的17.0%。

根据最新年报,2021年千味央厨营收12.7亿,同比增长34.9%,扣非净利润8556万,同比增长47.1%;而三全食品营收69.4亿,同比增长0.3%;扣非净利润5.5亿,同比增长-3.4%。

除2020年疫情影响外,千味央厨营收增速均高于三全食品。将三全食品还原至历史上与时下千味央厨相似的营收体量12.5亿,该时点营收的同比增长为32.3%,并未显露相对优势。

同时,从三全食品内部营收结构来看,2020年及2021年虽受疫情扰动,但其B端业务增速明显高于C端。2020年B端与C端营收同比增长分别为19.8%、14.7%,2021年则分别为24.64%、-3.77%。

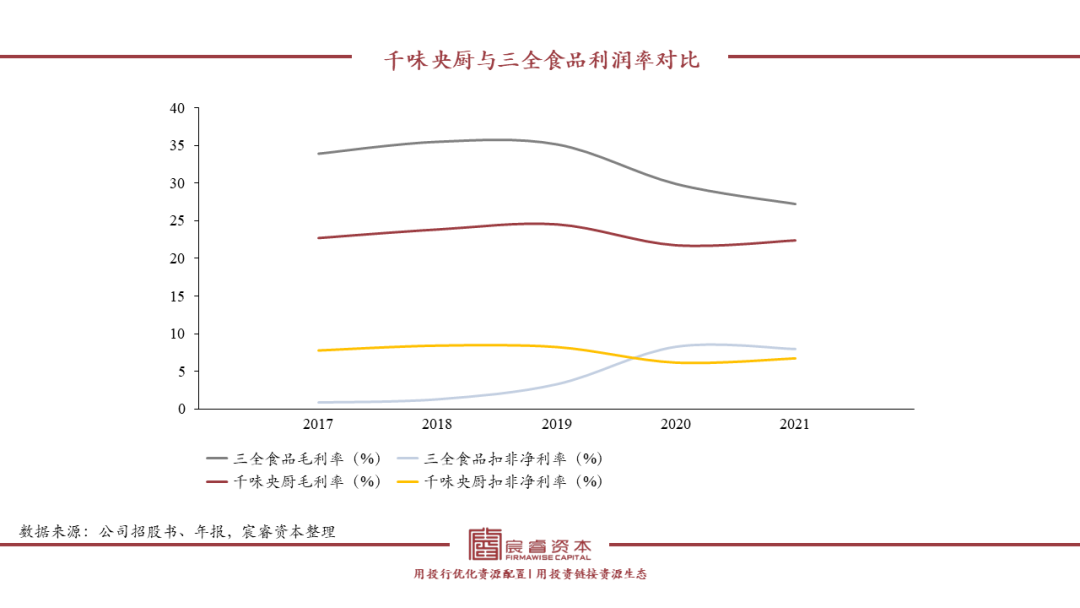

至于盈利能力,虽然千味央厨的毛利率明显低于三全食品,但随着规模效应的凸显毛利率逐渐提升(2020年行业会计准则调整,运输费用从销售费用调至营业成本,毛利率受影响),且千味央厨的扣非净利率在疫情前明显高于三全食品。而作为一门C端生意,三全食品的销售费用率则明显高于千味央厨。

聚焦于更细分的品类,立高食品与巴比食品2021年的营收分别为28.2亿元及13.8亿元,前者主要从事烘焙食品原料及冷冻烘焙食品的研发、生产和销售,涵盖烘焙门店、饮品店、餐饮、商超和便利店,以B端业务为主。

后者专业从事中式面点速冻食品的研发、生产与销售,以连锁门店销售为主,团体供餐销售为辅,C端业务比重高。

而从营收增速来看,虽然立高食品规模已大于巴比食品,但营收增速却连年领先。

从盈利情况来看,随着规模效应的发挥,立高食品的扣非净利率有上升的趋势,但利润率略低于巴比食品。虽然作为一门B端生意,其销售费用率已经逐年降低,但仍远高于巴比食品。

对标同样做B端生意的千味央厨,立高食品销售费用率较高的原因或与销售模式有关。千味央厨通过直营签约大客户,前5大客户占比公司营收近31%,长尾客户交由经销商管理,实现降本与增效的双重目标。

而面对下游高度分散的烘焙市场,立高食品采取的是经销为主、直营为辅的策略,除第一大客户占比营收的23.6%之外,其余客户营收占比均较小,销售费用使用效率略低于千味央厨。

2. 安井食品 v.s. 惠发食品、海欣食品 & 绝味食品 v.s. 周黑鸭、煌上煌

——渠道拓展能力强,产能配套的企业更能迅速占领市场

关于多工厂与单工厂的战略,对标同行业中不同企业的成长脉络,我们认为前端迅速完成渠道拓展,后端及时构建跨区域生产能力或是胜出因素。

2021年,安井食品的火锅料制品销售收入56.2亿,占比主营业务收入的60.6%,海欣食品和惠发食品火锅料制品的销售收入分别为13.4亿、10.2亿,分别占比主营业务收入的86.3%、62.6%。

同样以速冻火锅料为主要产品,均有开发菜肴等新品类,三者在近十年间的体量差距逐渐拉大。

作为需要冷链运输的产品,过远的运输距离势必带来过高的运输成本,而安井食品则采取了“销地产”的模式,通过快速拓展经销商占领市场,并构建跨区域生产的能力。具体而言,即辖区销售达到一定规模后就地布局建厂,以节约运费、提高市场反应速度、快速产生效益。

配合“销地产”战略的实施,公司推行大线快跑、大规模生产、大批量定制、大单品策略等更合理的商业模式,使公司的规模优势不断强化,生产成本、期间费用比逐年下降,盈利能力逐渐提升。

无独有偶,绝味食品以相似的方式,在成立时间相对较晚的情况下通过前端迅速拓展加盟店分摊成本,后端全国各地布局产能的方式遥遥领先于周黑鸭与煌上煌。

目前,绝味食品已在全国布局21个生产基地(2个在建),形成工厂周边半径300-500公里的供应链网络。

相比之下,周黑鸭与煌上煌目前也已布局多工厂,但周黑鸭最初的直营路线使得线下市场拓展略慢,煌上煌的门店分布多集中在江西、福建和湖南三地、没有形成全国市场的综合竞争力。

综上,结合对于各上市公司的探讨,我们认为B端C端的生意模式各有千秋,前者规模拓展迅速,后者部分情况下盈利能力略强。从目前市场的态势来看,单个企业从B端、C端出发相向而行、共同发力或将成为方向。

而对比来看,在B端赛道,我们更看好企业的大客户绑定与服务能力,通过大客户的带动迅速实现规模效应;在C端赛道,我们更看好企业全方位、多样化、跨区域的渠道拓展能力,以迅速占领市场,把握先机。

同时,预制菜行业依赖冷链,单个工厂最终会存在服务和运输半径的问题,通过现有企业的发展脉络来看,出圈的企业未来或将通过多工厂布局与渠道配合实现规模与盈利能力的协同。