拉动内需的先租后买1成首付弹个车,怎么就打成了“骗局”?

2020年01月01日

评论数(0)

新物种的成长总是需要付出更多代价。

如今凭借漂亮的利润、不断提升的交付量与超级工厂的顺利进展,一己之力打脸众多沽空的华尔街对冲基金的情形,或许会让马斯克想起当年以一敌百时的情形。

成立之初,特斯拉便选择了自营模式销售电动车,为的是提供更好的服务与体验教育消费者接受、爱上电动车。但直营网络还没建立起来,特斯拉却成了众矢之的。

NADA(美国汽车经销商协会)跳了出来,以违反经销商法在美国各州控告特斯拉。所谓经销商法诞生于 20 世纪初,最早是限制厂商不能轻易与经销商散伙,以免后者的前期投入打了水漂。

后来却逐渐演变成,汽车制造商不得自行销售,必须授权给经销商。特斯拉的直营模式绕过经销商环节,显然是动了手握整个美国汽车线下销售渠道的NADA 的蛋糕。

有趣的是,特斯拉最终化解了NADA 的攻势,其最常用的一招就是让政府官员亲自试驾特斯拉,其中便不乏众议院院长试驾后搁置 NADA 提案的真实案例。

尽管“人类的悲欢并不相通”,但面对传统观念与旧势力对于新生事物的抵触与毁谤,同样是推动购车新模式的大搜车创始人兼 CEO 姚军红与当年的马斯克或许有着相似心境。

12 月 25 日凌晨 4 点,姚军红在朋友圈发出了“我的一封公开信”,透露了疑似竞争对手正付费请自媒体转发一篇误读弹个车和融资租赁模式的文章,呼吁行业公平竞争。

矛盾集中于何处?截图显示这篇文章题为《弹个车大骗局:车主连财物带豪车一夜被偷!买车其实是租车》,骗局、被偷……种种措辞可谓耸人听闻。

作为长期关注新零售的自媒体,已经不是第一次目睹弹个车被有心人架上舆论的对立面。“买车变租车,其中有猫腻?”、“先租后买遭质疑”这类报道之前也曾发酵出争议。

一边是捷报频传的销售表现,另一边却是交易摩擦屡屡被做起文章。如此割裂的景象为何同时出现在同一家企业?一言以蔽之:用的人不说,说的人不用。

01

弹个车到底怎么“弹”

所谓的“弹”,本质上是成熟汽车市场早已普及的一种购车模式:先通过租赁方式“先租一年”,一年后“尾款购车”(可分期)的汽车消费模式。有个更为言简意赅的解释是:

借鸡生蛋,卖蛋还租,租清得鸡。

从其英文名是“Leasing”,而不是“Rental”也能看出,瞄准汽车新零售的弹个车在业务上其实与真正扎在租车市场的神州租车、一嗨租车也完全不同。正如姚军红在公开信中提到:

“汽车融资租赁业务(Leasing)在欧美等成熟市场非常普及,时至今日,欧美市场每年有超过35%的汽车产品通过“先租后买”的方式实现销售。”

事实上,融资租赁既不是忽悠小白的骗局,更与投机没有任何干系。

据Edmunds 早在 2016 年发布的数据显示,美国市场中已有包括英菲尼迪、宝马、雷克萨斯、奥迪、大众、奔驰、捷豹、路虎等在内的 13个汽车品牌的融资租赁渗透率超过了 40%。

如果把目光放得更远的话,航空、海运等诸多涉及重资产的行业已经受益于融资租赁。

全球最大集装箱海运公司马士基就动用了5 亿美元拿下多艘集装箱船;融资租赁更早已成为国内航空公司扩充自身机队的主要方式之一,比如东航有三分之一的飞机是通过融资租赁到手。

据《中国融资租赁业发展报告(2018~2019)》中披露的数据显示,截止 2018 年第三季度,我国融资租赁公司总数约为 11565 家,融资租赁合同余额 6.55 万亿元。

显然,融资租赁不仅不新鲜,更被不少行业视为发展壮大的重要金融工具。那么问题来了,如果只说汽车融资租赁,相比传统的银行信贷的先进性到底究竟在哪?

其一在于首付低,一般维持在10% 以下,像弹个车这一类头部公司甚至可以 0 首付,远低于银行信贷的 2~5 成;另一方面,由于租赁协议期内汽车的所有权依然握在融资租赁公司手中,所以对贷款人的信用资质要求也更低,审核办理自然也更快。

换言之,融资租赁不仅降低了汽车消费的门槛,还提升了交易效率。

02

弹个车为何“弹”出了成绩

我们不妨先看看汽车融资租赁的成长史。

1962 年时,一位名为 Wolfington 的销售试图将一辆轿车卖给自己的朋友,但无奈价格超出了后者的预算只能作罢,但 Wolfington 从中受到启发,设计了最早的融资租赁方案。

有趣的是,尽管融资租赁具有上文提到的优势,但直到20 多年后,他才终于争取到银行支持成立了 Half a Car 公司经营汽车融资租赁业务,并在 1982 年被福特收购。

为何融资租赁方案直到20 多年后才被市场接受?

因为美国逐渐走出了70 年的“滞胀”时期,科技产业开始成为经济发展主引擎、战后婴儿潮一代步入社会、社会保障制度逐步完善,美国在 80 年代迎来了消费产业发展的黄金年代。

反观当下中国亦是如此,全社会居民收入和物质财富,社会保障制度逐步完善,消费成为拉动经济增长的关键动力。其中,小镇青年更是成为了拉动市场的“X因素”。

摩根士丹利去年发布的数据显示,三四线城市市民在大额支出上比一二线城市的人出手更阔绰,高达三分之一的受访者计划在今后两年购买新车,高于一二线城市的比例(不到四分之一)。

因为相比深陷“焦虑”的一二线城市居民,“小镇青年”往往没有太大的购房压力,不仅日常消费不高略有积蓄,大多还有着稳定工作,财富安全感更高,而且随着社交圈子的扩大,迫切希望改善生活品质。

但看似蓝海的下沉汽车市场,却难以被传统汽车销售体系服务。一方面,“小镇青年”往往缺乏详细征信记录,传统的银行信贷与汽车金融产品难以覆盖;另一方面,囿于地理规划等因素,极为分散的需求也难以兼顾成本与效率。

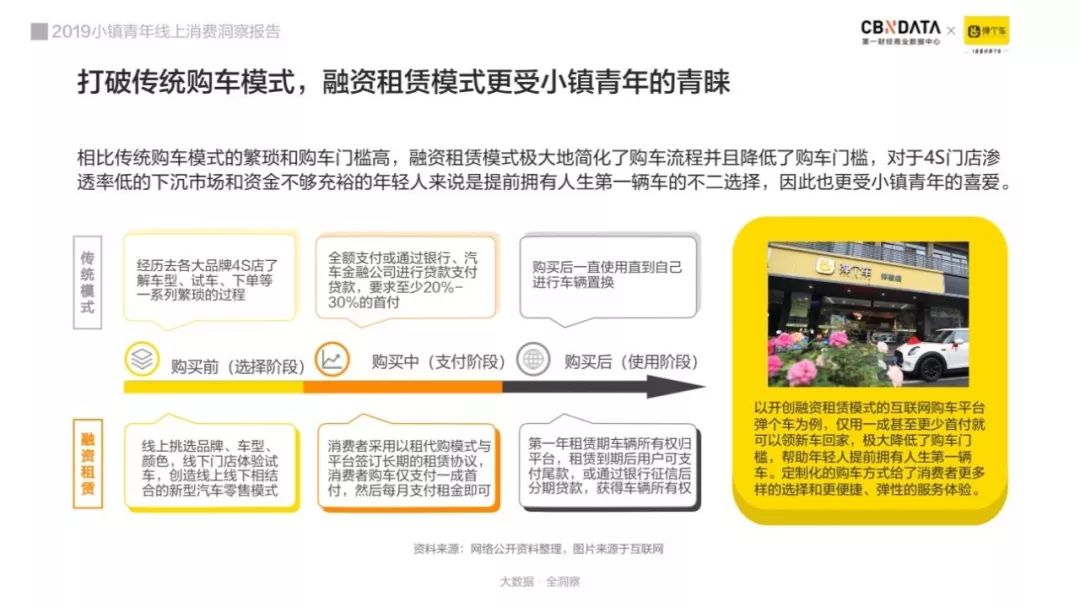

弹个车的融资租赁模式则满足了“小镇青年”的需求。CBNData 在《2019小镇青年线上消费洞察报告》中指出,线上购车已经成为小镇青年的共同选择,85后、90后和 95后年轻人已经逐渐成为三四线城市互联网购车的主力人群,线上购车占比过半。

购车流程简化、购车门槛降低,仅用1 成甚至更少首付租金就能将新车开回家,弹性的购车方案给了小镇青年们多样的选择和更便捷弹性的服务体验。

据姚军红在公开信中的透露数据,弹个车目前已有近40 万用户,而与 4S 点消费群体的客户重合度不到 20%。换言之,融资租赁实际上成为了失血不断的中国汽车市场新引擎。

可以这么说,融资租赁真正做到了帮助国民消费水平。

03

硬币的另一面

的确,融资租赁从某种意义上说,为中国汽车产业挖掘到了一块新的洼地。但同时,既然是“洼地”也难免经历漫长的用户教育与认知升级过程。

美国汽车的普及源于福特的流水线生产,将汽车从富人专属压到了普通人触手可得,融资租赁承担的更多是消费观念的升级;而引入中国以后,融资租赁却扮演了推动汽车“下沉”的角色。

换言之,汽车消费观念尚未成熟,便提前用上了成熟市场的金融工具。

对于中国消费者而言,汽车尚未完全归属为“工具”定位,更是财力与社会地位的重要标志,自然使得消费者希望同时手握使用权与所有权。

这次的争议亦不例外。之所以出现“拖车”事件,源于车辆尚处于租用阶段,所有权并未转移至用户;但少数用户出现多次拖延费用、恶意拒交费用等违规行为后,作为车辆所有者的弹个车自然会出于维护自身合法权益进行合法拖车。不仅合情合法,也与欧美等成熟融资租赁市场一致。

不过,遇事便板着脸搬出法典并不能解决问题。正如上文所说,这本质上是市场与模式的成熟度错位,就像当年的马斯克,电动车对于直营模式的迫切需要撞上了经销商体系这一堵高墙。

正如姚军红在公开信中虚心承认弹个车确实存在不足,欢迎媒体和用户的正常监督。在我看来,一方面要加强一线销售的培训,杜绝片面追求销量而有意模糊概念的情况;另一方面,也需要正视下沉市场,加强风控措施,尽可能避免与契约精神不足,抗风险能力不高的用户交易。

实际上,正如我在第一部分提到的振兴航空业的例子,融资租赁已经成为拉动内需,提升产业竞争力的重要手段。

过去几年,国家已经密集出台了包括《关于加快融资租赁业发展的指导意见》、《关于促进金融租赁行业健康发展的指导意见》、《金融租赁公司管理办法》等在内的相关鼓励政策,原因便是看到了融资租赁模式对于实体经济的拉动作用。

一方面体现在新车消费,比如据《中国汽车融资租赁行业发展白皮书》数据显示,2018 年我国汽车融资租赁的市场规模已经约为 2255 亿元,预计未来 3 年的复合增长速度为 20% 左右。

另一方面,融资租赁还能解决我国二手车消费一直难以提升的一大门槛——二手车信息透明度;而消费者的换车频率提升,反过来更能加速主机厂生产研发,提升国产汽车产业竞争力。

说到底,在融资租赁的普及之路上负重前行的不只是弹个车,更有整个行业乃至国家层面的推动。我们不如像当年试驾特斯拉而被圈粉的美国人一样,对于新事物多一点耐心。