微盟逆转2020的秘密:从流量走向智慧,再走向生态

2021年03月20日

评论数(0)第一个投中快手的人、五源资本的张斐说:“把复杂的深度思考转化为简洁优美的产品是一种天赋。而天赋往往来自缺陷。”这句话本身就是一种简洁的表达,对于2020年疫情不利局面下实现逆转的微盟而言,这句话同样适用。

许多人并不真的理解微盟是干什么的。其实他们做的事情很简单:帮助商家实现数字化转型。简单的事情背后一定是复杂深度的东西,而这个逻辑也连接起了微盟的上一站与下一站。

3月17日,港股新经济SaaS第一股——微盟集团(2013.HK)公布2020年财报。过去一年,微盟集团营收、净利等各项业绩指标均实现大幅增长。增长是一方面,另一方面去年疫情侵袭的背景下,微盟的增长可谓“逆转”,背后究竟发生了什么?

1

微盟的上一站:数字化商业

微盟在过去一年做得很好,从财报数据可见一斑。

财报显示,微盟经调整总收入20.64亿元人民币,同比增长43.7%;毛利10.98亿元人民币,同比增长37.8%;净利润1.08亿元人民币,同比增长39.1%,连续三年实现经营性盈利。

与此同时,微盟的营收结构也进行了优化,结果能更好地体现这样一点:

微盟为商家提供数字化服务的实质,就是帮助商家实现数字化升级。

2020财年,微盟主营业务细分为数字商业和数字媒介两大业务。其中,数字商业包含订阅解决方案和商家解决方案:前者主要提供商业及营销SaaS产品、ERP解决方案以及大客定制服务等;后者为商家提供流量、工具、运营三位一体的整体服务方案和一系列增值服务。

可以简单理解为:一方面,微盟的订阅解决方案为提供微信小程序商城等SaaS产品,帮助商家在“软件”上进入数字商业时代,彻底实现数字化升级;另一方面,微盟的商家解决方案帮助商家在进入数字商业时代的同时,完成营销与运营等方面的提升。

建立在这个思路上解读微盟过去一年的数据增长,一切就都清楚了。

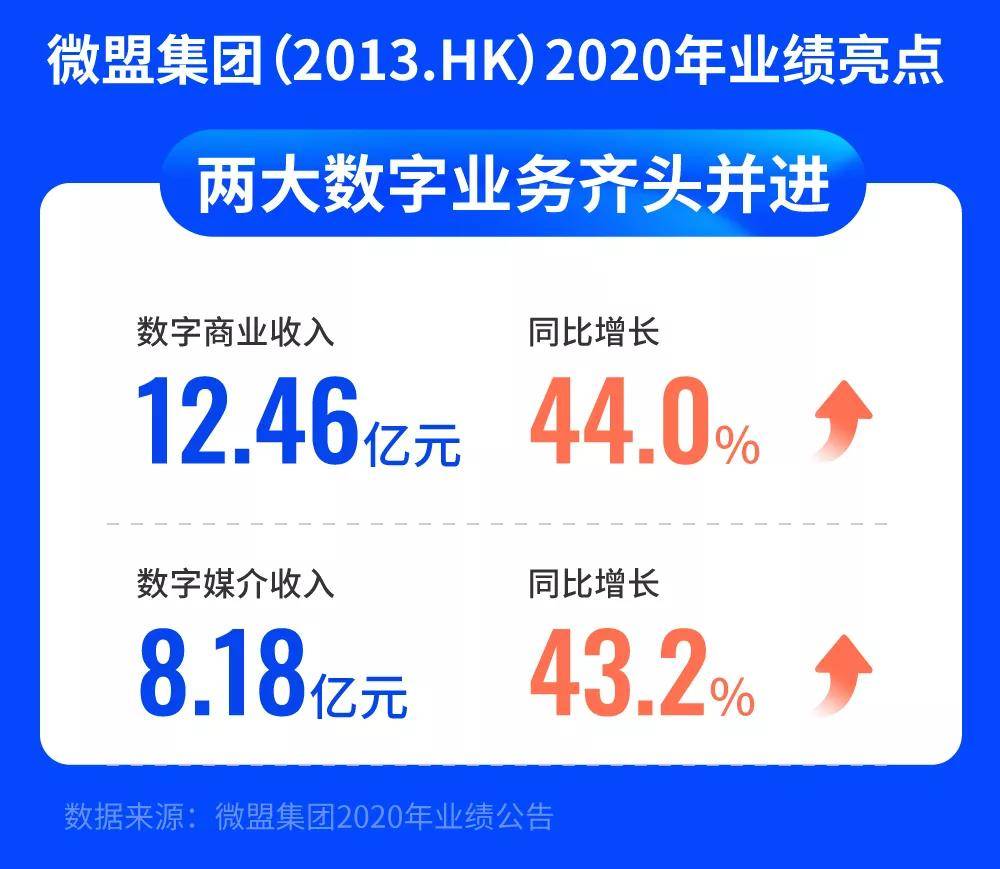

报告期内,这两大数字业务齐头并进,收入双双大幅增长,数字商业收入12.46亿元人民币,同比增长44%;数字媒介收入8.18亿元人民币,同比增长43.2%。

为什么在疫情期间,微盟反而实现了逆势增长?

首先,“天赋来自缺陷”:2020年疫情给线下市场带来冲击,商家无论是硬件配置还是软件营销投入都出现转向——由线下进一步转入线上。

对于第三方服务商而言,这样的格局其实是一种“缺陷”,它意味着从前的策略失灵了,商家正在抛弃第三方。然而,抓住危机并发现新机遇的第三方却将这种缺陷转化成最适合发展的天赋。

微盟一直以来致力于打造数字商业,所以从线下转入线上对他们来说反而是更好的契机。过去一年,通过为商家提供全面数字化的商业闭环,微盟全链路解决方案成绩瞩目。

其次,微盟真正把复杂的数字化升级聚焦到了极其具体的某个战略点上,这个点就是“借用数字化商业手段帮助用户实现了数字化升级”。

用最简单的话来描述这个过程就是:以微信、百度、QQ浏览器、抖音小店等数字化时代的流量圈层为代表,传统商家和新商家需要更好地适配圈层,从过去的圈层实现出圈。借助微盟这样的第三方服务商,这种适配变得简单、高效,为商家带来更好的收益、创造更多的价值。

2

微盟的下一站:智慧化生态

所以说,微盟上一站最突出的一点,就是帮助商户在疫情不利局面下实现了立竿见影的销售增长,这是大家都看得见的东西。而更重要的在于:

他们通过什么样的方式实现了这一点?

一个关键词就此浮出水面:TSO。

这个关键词串联起了微盟的下一站。过去这一年,微盟抓住疫情之下的企业数字化转型机遇,发力TSO(流量-SaaS-运营):流量—SaaS—运营全链路营销,通过数字化系统、数字化营销、数字化运营共同组建“数字化商业”助力企业数字化转型。

微盟全链路智慧增长解决方案,是通过全链路营销升级、全渠道经营升级、全流域连接升级,助力企业形成自己的私域运营全景图——从流量赋能,到微商城小程序、企业微信工具等使用,再到营销赋能,帮助企业实现导流、盘活私域、沉淀数据资产等一站式全链路营销智慧增长。

在微盟的协助下,越来越多的企业开始摸索“全链路营销”的捷径。例如,每日黑巧在微盟运营团队助力下,通过公域广告引流蓄水、视频号运营、小程序直播拉新、社群私域流量激活,高效实现品牌GMV和会员数的可持续性增长。每日黑巧通过公域导流+私域沉淀,加上微盟根据不同社群进行精细化运营,实现社群人数提升60%;同时根据每场活动反馈不定期进行商场各页面优化,助力流量聚合及成单转化,单品月最高销量提升了78%。

得益于全链路策略的推进,微盟集团去年在付费用户方面实现高速增长。财报显示,微盟订阅解决方案付费商户数为9.8万名同比增长23.2%;商家解决方案和数字媒介合计服务4.8万商户,精准营销毛收入达106.8亿,同比增长102.2%。

随之而来的是一个更大的前景,也是微盟要发力驶入的下一站:智慧商业生态领域战略布局。

智慧商业生态领域的战略布局怎么做,以及为什么微盟可以做好?可以分三个角度或曰关键词去切入。

第一个关键词,红利。

微盟作为行业龙头将充分享受企业数字化转型红利,多渠道布局带来数字商业未来业绩增长点。

比如2020年疫情期间,广告主营销投入更加谨慎,微盟抓住数字化转型的红利,通过为商家提供从数据分析、诉求匹配、创意及拍摄、流量投放、SaaS系统转化与留存的一站式运营闭环,真正帮助商家实现了更加精准高效的数字化营销。同时加快多元化流量渠道布局(腾讯、头条、知乎、百度等流量渠道)助力商家全场景高效经营。随着疫情平稳经济复苏,预计2021年广告市场将有较大的增长空间,微盟数字商业与媒介业务还将持续高速增长。

第二个关键词,智慧。

智慧零售、智慧餐饮、直播电商等板块表现亮眼,带动大客化、国际化布局成效显著,并进一步带动大客化、国际化布局。在大客化方面,智慧零售客单价、头部品牌市场占有率显著提升。

财报显示,微盟智慧零售商户数量达3682家,收入为人民币1.45亿元,占订阅解决方案收入的20.2%,较2019年大幅增长224.5%;品牌商户达618家,品牌商户的每用户平均订单收入28.2万元人民币。在时尚零售SaaS领域,微盟集团处于行业领先地位,根据中国连锁经营协会发布的“2019-2020年中国时尚零售企业百强榜”,微盟集团服务的零售品牌占比34%。

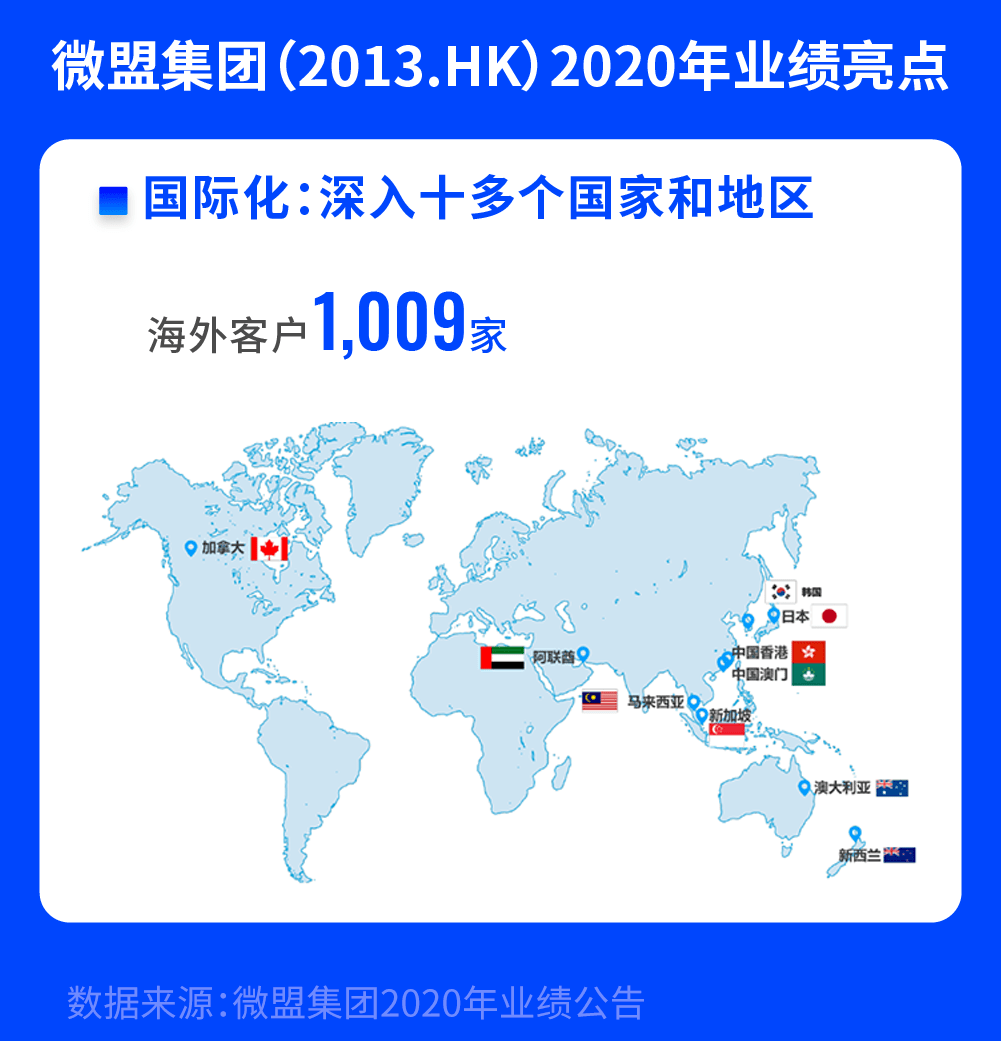

国际化方面,海外商家(如日本近铁百货、CDF中免国际)使用微盟小程序开店,服务1000家以上海外客户,覆盖十多个国家和地区。

随着企业数字升级的深入,无论国内企业还是海外企业,将不再只需要单一的数字化服务或解决方案,微盟提供“流量-SaaS产品-运营”一体化的全链路智慧增长解决方案,主线业务合力协同。

说白了就是,谁能为企业、商家提供更全面的方案,谁就占得先机。这恰恰是微盟下一站最大的优势点。

中金公司发布研报表示,随着微盟集团大客化战略的持续推进以及在各大行业的进一步渗透,预计公司2021年SaaS业务收入仍将取得40%-50%的较高增长,随着近两年私域红利在各行业依次渗透,中金预计微盟集团在未来两年加大投入、抢抓机遇,一方面全力突破各行业头部客户,贯彻大客战略,另一方面加力推广TSO模式,实现商业模式的升级。

第三个关键词,生态。

2021年2月,微盟成立数据智能产业基金,加强投资生态。同时,发力流量生态、开发者生态建设,生态化战略与大客化国际化战略齐头并进。为了促成生态矩阵,2020年微盟进行的投资并购也是在为此做准备。比如收购海鼎实现零售商业全覆盖,完善智慧餐饮布局;控股雅座,整合主推“三店一体”解决方案,投资商有,促进客单价和收入显著提升;投资秒影工场、小麦助教等。

2020年,微盟上一站:入选恒生科技指数首批成分股、MSCI中国小型股指数,2021年2月正式纳入MSCI中国全流通指数,股价领涨科技股。

2021年,微盟加速驶向下一站:构建开放生态,拓展流量生态,加强投资生态,助力商家生意增长,扩大数字商业市场领先优势。

未来三年,微盟市值空间有望突破千亿元。比数字更令人憧憬的,则是一个更大范围的数字化美丽新世界。