亏损54亿的蕉下IPO:摸着完美日记过河

2022年04月22日

评论数(0)

来源/联商专栏

撰文/倪叔

“完美日记摸着DTC过河,蕉下摸着完美日记过河”

这是倪叔认真翻看蕉下的招股书后的第一个感触,从招股书来看,这两者叙事逻辑可以说一脉相承,具有极大的相似性。

同属新消费赛道,以线上为起点,以线上为主要的营收渠道;

同样在一个利润丰富的大行业赛道,做产品微创新+高定价模式;

同样的DTC打法,投入巨大的线上营销费用,通过短视频+红书+天猫的方式快速做大规模,成为行业第一;

同样的快资本步骤,大力投入,快速增长,快速上市……

「高毛利、重营销、轻研发」每一个战略要素都相似的惊人,如果套用创业圈的金句「一切行业都值得用XX再做一遍」的角度来看:

蕉下确实很像是:「用完美日记的方式把防晒行业再做一遍」的产物。

2020年,这或许还是一件好事;但现在是2022年,完美日记这匹曾经依靠营销上位,三年就完成上市的行业黑马,如今已经被过度营销带来的口碑效应所反噬,市值蒸发95%,已经走到了退市的边缘。

知乎上关于“愚蠢”的定义就是:总试图用相同的方法得到不同的结果。

所以,在完美日记,泡泡玛特等第一代新消费品牌均在登陆二级市场以后均跌去50%以上市值的情况下,不由得要对于焦下上市后的资本表现产生担忧。

在倪叔看来,在登陆资本市场的同时,有三个问题是需要蕉下用行动与实力去回答的:

第一个问题:上市,对于蕉下来说,究竟是创始人财富自由的终点,还是品牌原形毕露的雷点?

第二个问题:如果蕉下是一个优质资产,且亮眼业绩可以持续的话,为什么要选择当下,选择这个有史以来外部环境最糟糕的时间点来上市呢?

第三个问题:作为同样高举DTC概念上市的新消费品牌,蕉下凭何走出与完美日记不同的曲线呢?

带着以上的问题,倪叔接下来会结合与完美日记的经营情况对比,深度剖析蕉下招股书中的3大重点内容,帮你更真实的一睹:蕉下招股书背后的商业真相。

1

快速增长的DTC模式背后的天价营销费用问题

完美日记是国内第一个把DTC模式写入招股书的新消费品牌,而蕉下作为同样主打DTC与她经济概念的消费者品牌,两者的相似性似乎是天然就写在基因里的。

蕉下其线上营销体系由直播、测评和软文等形式组成,同时构建了天猫、抖音、微信、微博、小红书等线上平台的营销矩阵。蕉下所有防晒用品都会强调UPF(紫外线防护系数),配以专业机构的评测报告及用户体验回馈,围绕精准用户讲述品牌故事。

以小红书为例,全站共有 4 万多篇与“蕉下”相关联笔记。2021年,蕉下与超过600个KOL合作,其中超过199个KOL拥有超百万关注者,为蕉下带来45亿浏览量,进一步引导用户作出消费决定。此外,蕉下还频繁登上李佳琦、罗永浩等头部主播直播间。2021年 5 月 10 日至 6 月 10 日的一个月内,李佳琦3次为蕉下带货,销售额约 2,880万元。

DTC全渠道营销、爆品思维、社交媒体内容营销,双方在营销打法上可谓高度重合。

而伴随着高度相似的打法,两者在财务数据也都表现为了:营销费用居高不下;

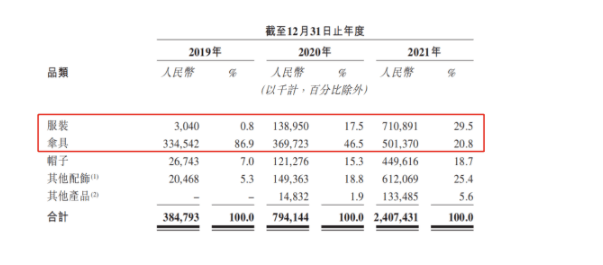

三年间,蕉下花费在广告及营销上的开支分别为3691万、1亿1911万、5亿8636万,分别占比当年收入9.6%、15%、24.4%;公司分销及销售开支分别为1.25亿元、3.23亿元、11.04亿元,占比当年营收32.4%、40.7%、45.9%。

虽然从蕉下在招股书表示:蕉下天猫旗舰店的复购率数据分别为18.2%、32.9%及46.5%,均呈现逐年上升的态势,表明了其实践DTC模式的过程之中展现了较高的复购率,但如此高昂的营销费用,依然意味着他的每一单都是靠真金白银砸下的。

而同样的情况也发生在完美日记身上,而让大家对完美日记从赞美到质疑的转变就在于:完美日记高度依赖营销,通过2021年的调整,完美日记即使已经完成了总运营费用的减少,但实际上砍掉的都是组织成本,人力成本等后端,而前端营销成本依然攀升至40亿的天价才能稳住增长,其对流量的重度依赖表现无疑。

毕竟,任何企业都无法通过持续的亏损来获取真正长期的商业价值。

而在蕉下的身上,因为整个营收的87%都来自于线上渠道,它对于流量的渴求是不言而喻的。

而从完美日记的经验中,我们能看到:外观专利和花式包装并不能构成一个品牌的护城河,用户因为种草一时兴起而来,当然也会出于同样的原因立刻抛弃品牌,在这种品牌形象下,大规模铺开线下店没能形成相符的收入,反而增加了不少固定成本。

而成也营销,败也营销的完美日记,上市前后的声量与当前的股票价值形成了剪刀差,流量玩法可以造势,但难以补足内功短板,这也是为什么很多投资机构都要认为:新消费品牌估值逻辑必须重构的原因。

而新消费品牌进入二级市场“公海”,一直烧钱的惨烈财报是经不起大众审视的。

如果说:完美日记的下跌,是“一桩事先张扬的惨案”。

那么,另一个完美日记的躬身入局,又能演绎出不一样的故事情节吗?

2

倍率高,低研发,无后端工厂:蕉下产品可以支撑它长期发展吗?

此前,围绕完美日记的诸多议论之中,纯粹依靠营销驱动模式+接近70%的营销成本是被诟病的最多的。

而目前从蕉下的招股书来看,占到整个收入45.9%的营销费用与2021年一年54亿的亏损,都让外界看到了相似的影子……

如果说,蕉下在营销上的高投入换了市场份额的高速增长,那么蕉下基于产品的能力,则是其能否持续增长的内在支撑,也是其品牌的核心价值所在。

所以,这一part我们聚焦蕉下的产品:

2013年,马龙和林泽在杭州创立蕉下,品牌名称取自“芭蕉叶下”,聚焦Z世代与女性消费者对户外防晒的需求。芭蕉叶像极了遮阳伞,双层小黑伞是蕉下推出的第一款单品。它不仅让品牌成功出圈,还助力蕉下打败国内伞界巨头天堂伞,一举成为在线渠道伞类品牌销售额第一名。

2017年,蕉下推出胶囊系列伞,以轻巧著称。此后两款防晒伞成为品牌的代表产品,两款防晒伞年销售额都曾超过3000万元,经典防晒伞累计销量超过450万把。

很显然,蕉下非常擅长于打爆款,走大单品路线,而在这样的核心单品上,一方面,蕉下通过设计赋予了颜值与轻便的携带方式,而另一方面,蕉下选择了高倍率的定价方式,简而言之就是:贵

在蕉下天猫旗舰店,一把UPF50+的太阳伞均价都在200元左右,而在“老字号”天堂的天猫旗舰店,同样UPF50+的太阳伞,多数价格都在40-80元之间。

蕉下官方旗舰店(左)

天堂伞官方旗舰店(右)

价格差了这么多,他们的防晒效果有多大区别?

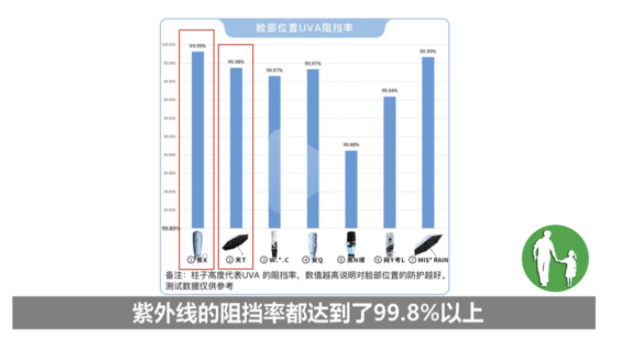

科技大V“老爸测评”曾对包含蕉下、天堂在内的七款防晒伞,针对UVA阻挡率、降温效果、长度和重量几个方面进行评测。

根据“老爸测评”的测试数据显示,蕉下面部位置UVA阻挡率达到99.9%,天堂伞UVA阻挡率为99.8%,都符合标准。

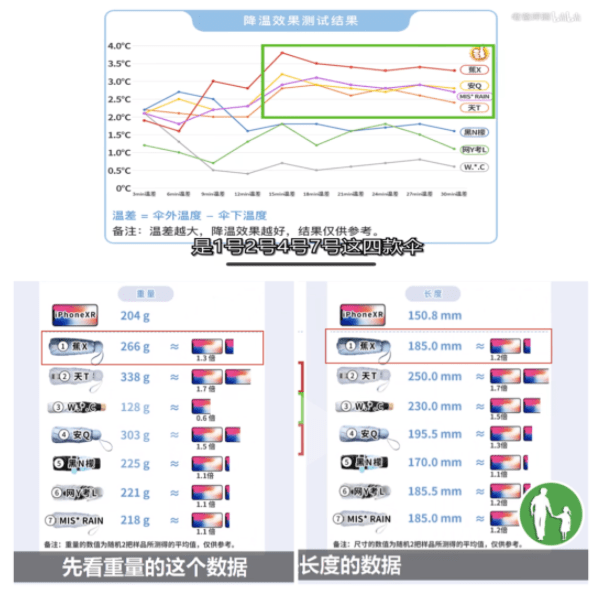

当太阳直射伞面30分钟后,蕉下伞可以降温3.4摄氏度,天堂伞可降温2.4摄氏度。蕉下比天堂伞的降温效果要好1摄氏度;在长度和重量方面,蕉下的伞更轻更短,更便于携带。

但总体来说,性能上的差异是非常有限的,蕉下优势更多是伞的设计和使用体验,但价格来看:

蕉下的价格差不多是天堂伞同类产品的3~5倍。

这也是业内不少声音认为:蕉下“收智商税”的由来。

很明显,缺乏足够支撑的高定价倍率自然是不利于长期发展的,“你无法长期欺骗所有人”是一个朴素的道理,而随着的设计颜值带来的新鲜感与短视频营销的狂轰滥炸过去之后,高于行业一线品牌数倍的高定价率就无以为继了。

而即使采取了如此高的倍率定价了,蕉下的净利润也只有5%,相比于65%的毛利设定,将近50%都用于了营销了,而研发成本少的可怜。

招股书显示,蕉下的研发团队目前由197名员工组成,2019年-2021年的研发投入分别为1990万元、3590万元、7160万元,占历年营收5%、4.5%、3%,在营收连年上涨的情况下,研发投入占比却逐年减少,不免让外界怀疑其产品号称的“科技满满”含量有多少?

虽然在招股书中,蕉下声称“拥有多元专业背景的技术专家带来强大的研发能力”以及已拥有123项专利,正在申请72项专利,但这些以外观为主的专利,和捉襟见肘的研发费用对于品牌长远的发展来说,并没有办法起到护城河的作用。

而且从供应链的角度来说,蕉下采用ODM代工模式,即将所有生产外包给合约制造商,找上游代工厂代工,直接在线上渠道售卖。这使得蕉下免去了经营工厂的投入,却也提高了其后端成本。

这种情况对于蕉下发展的早期,是合适的,但对于一家即将步入资本市场的准独角兽企业而言呢,在供应链端无自主工厂,甚至没有与其独家合作的工厂,这就会成为蕉下在成本控制方面的阻碍,也为蕉下未来的产品质量的不稳定以及扩展产品范围上埋下了隐患。

要知道:与蕉下同期的新消费品牌之中,元气森林,完美日记都已经完成了自主建厂,足见对于放眼未来的大品牌而言,掌控后端供应链是一个非常重要的能力项,而蕉下明显有所缺失。

因而从产品的角度来看:基于产品微创新的高定价模式,偏低的研发投入与受制于人的供应链能力,都让人对于蕉下如何实现高质量的长期发展抱持怀疑态度。

3

从赚1.36亿到亏54亿,明赚暗亏的背后有着什么样的资本故事?

倪叔相信对于任何认真看过蕉下招股书的人来说,都会产生有一个巨大的疑问:蕉下这个54亿的亏损是怎么得来的?

新消费品牌烧钱亏损本不是新闻,而这个54亿的数字会让人产生巨大疑惑,是因为两个原因。

第一个原因,口径不一,明赚暗亏

在招股书中,蕉下的经营业绩部分,它提供的口径是:

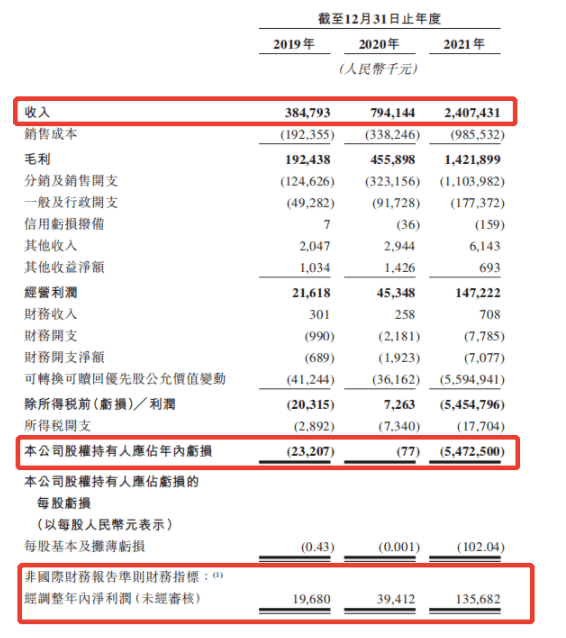

2019-2021年,蕉下营业收入分别为3.85亿元、7.94亿元和24.07亿元,增速较快,同期经调整后的年内净利润分别为0.196亿元、0.394亿元和1.36亿元。

也就是说:赚了1.36亿,但一看公司的整体营收报表,「公司股权持有人年内亏损」就变成了54亿了

到底是赚1.36亿,还是亏54亿呢?这一出一入是否差额也太大了?

第二个原因,前后悬殊

而这个神奇的「公司股权持有人年内亏损」的上一年数字是多少呢?

既然只有:7.7万,也就是说一年之内从7.7万变成了54亿,一年之间涨了70129倍……

而这些:由亏到赚,由小到大的神奇的数字游戏背后的切口就是那句「经调整后」,而调整的是什么呢?

剔除了股份支付薪酬费用、可转换可赎回优先股公允价值变动等等……

换句话说:这是资本的部分,创始团队+投资人的部分,这54亿就是股权套现的部分。

而这数字也就解释了:为什么在明知道的当下正是整个外部资本市场经济最差的时候,蕉下却依然要选择着急上市的原因,原来是资方已经等不及了。

原本倪叔还曾经试图要严肃认真的去讨论一下:

成立已经十年的蕉下,防晒产品依然是其主力产品,而在重后端,重研发的品牌赛道之中,蕉下从防晒这么一个细节类目,未来进军「城市户外品牌」这个终极梦想是否靠谱?

但当一切的故事都可以用“上市圈钱”四个字来解释的时候,其他的故事也就只是一个幌子,并不值得专门讨论。

而这个结论也侧面的回答了在文章开头,倪叔提出的疑问:

当完美日记已经证明了此路不通的时候,为何蕉下还要试图用相同的方法去得到不同的答案呢?

或许,得到什么样的答案并不重要,重要的是能否帮助投资人与创始人顺利退出,或许才是这一场闹剧的本意。

古人云:阳光底下无新事,天下攘攘皆为利往……