如果疫情持续下去(下)

2020年05月02日

评论数(0)上篇回顾

如在本文的上篇中所述:尽管我们都希望新冠疫情“最多影响两三个季度“。但也存在一种可能是“新冠疫情的阴影持续存在,对国内零售行业的影响可能会类似陨石撞击的连锁反应后所造成的火山灰遮蔽效应,它会是一个持续的连锁反应,持续时间可能较长,覆盖面可能会逐步扩大。”而真正的问题是恢复需要多长时间。

疫情爆发导致的结构性失业会导致短期收入和收入预期下降,从而导致需求下滑。如果疫情的阴影持续下去,这种传导就会不断循环往复地从需求影响到就业,再从就业传导到需求。这不仅仅取决于国内疫情,还取决于海外疫情。

上周张文宏教授在中国驻印度大使馆组织的在线交流中提到:“美国、欧洲在准备复工,中国已经复工两个月,全球将进入常态化疫情防控,并面临巨大挑战”。他同时提到,目前美国每天新增病例维持在一个平台水平,很多州已经开始复工,这意味着疫情要盘旋在这一水平。

虽然“六亿神州尽舜尧”,但短期内我们可能还看不到全球范围“纸船明烛照天烧”。

趋势判断

增量向存量转变

从大的趋势来看,中国的消费品和零售行业将从 “增量扩张”转为 “存量争夺”:

> 短期(2年内)来看,疫情的影响将造成至少未来2-3个季度(即整个2020年)的消费下降,并在一定时间后逐步恢复到2019年的水平,如我在本文的上篇中提到的,当前的关键问题是,这个过程需要多久;

> 中期(3-5年)来看,作为全球第二大经济体,中国的整体经济将呈稳定增长,消费也将保持温和稳定的增长。消费增长的动力一方面来自于城镇化,一方面来自于收入持续增长。假设疫情的火山灰遮蔽效应持续存在,这两大动力都将受到影响,未来消费增长会更“温和”。

> 长期(5-10年后)来看,随着人口老龄化,中国也将步日本的后尘,逐步进入“第四消费时代”。消费完全进入存量市场,需求将“从追求名牌到追求简单、休闲;从崇尚欧美、向往都市、追求自我到日本(本土)意识、地方意识”。当然,这一特征在中国和日本将有所差异。

存量结构性调整

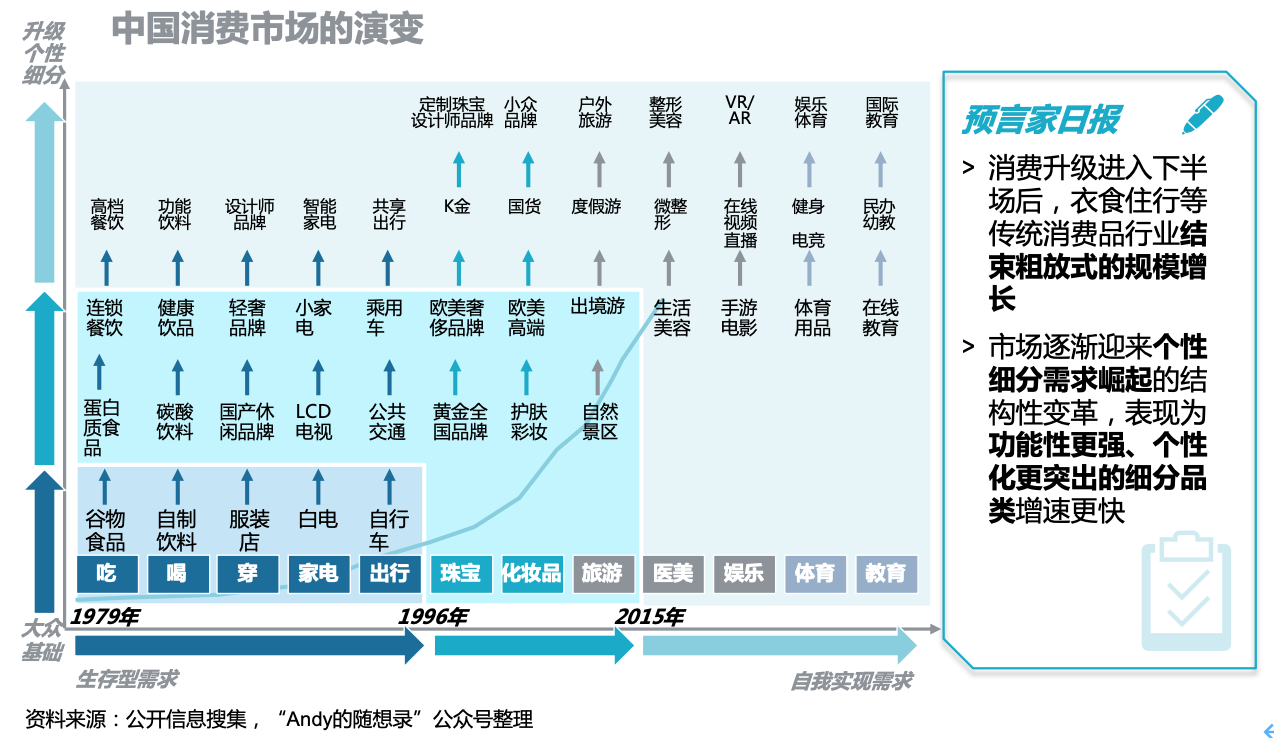

在过去40年居民消费除了呈现规模增长外,还呈“结构性调整”特性。这一结构化调整主要是两个方面:一是基础品类的消费升级,一是消费向新品类的扩展。

随着城市化和居民可支配收入稳定提高,居民基础性消费正在向高品质和个性化转移。具体如下图所示。

在解决温饱和出行的基础需求之后,居民消费需求从基本生存型向自我实现型转变。饰品、化妆品、旅行产品、美容、教育、娱乐和体育等需求开始逐步进入高速成长期,消费者在美容、教育、娱乐和体育等方面的花费快速提升,并同时伴有升级的特征。

如果疫情阴影持续作用:

> 升级消费短期受抑制:如果疫情阴影持续影响到就业和收入预期,随着居民经营净收入和工资收入和收入预期降低,消费升级的过程将受到短期抑制。我并不认为消费者会降级到低品质的商品,消费者在短期内将更倾向于高性价比的品牌和产品。

> 部分品类短期受抑制:如果疫情阴影常态化,大额支出和部分的非必选品类如家电、服装、彩妆和饰品等将受到短期抑制。除此之外的其他品类,可能仍将继续保持增长。

零售需要有“两端思维”

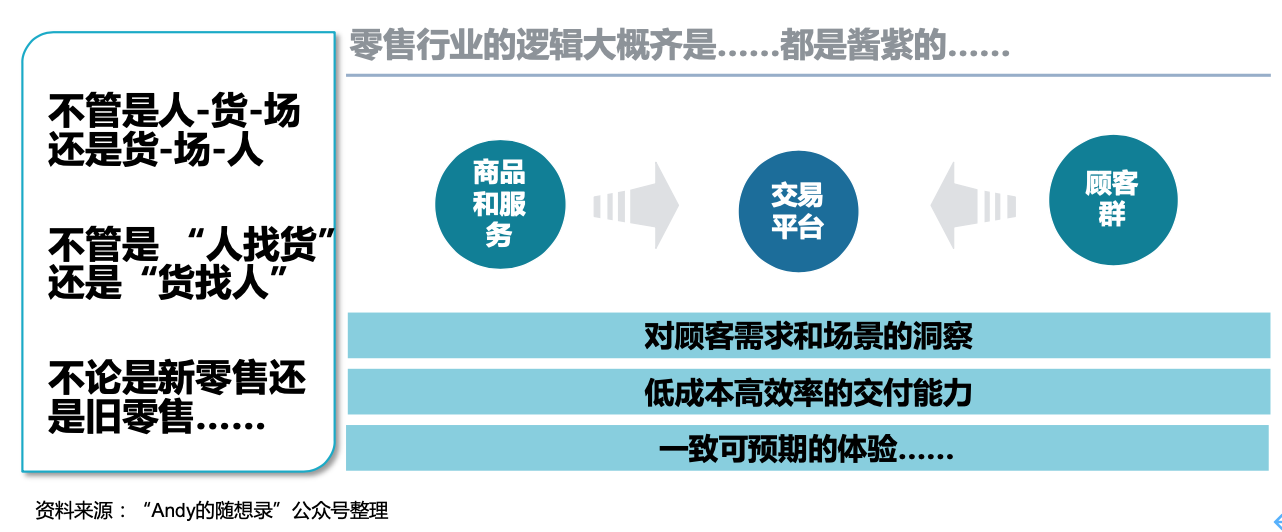

零售企业是一个交易撮合平台,无论是电商、实体门店还是新零售,零售商需要从交易的商品/服务、渠道和顾客三个角度来思考问题。现在的新名词叫做“控货、控店和控心智”。

自二月份开始,大量的企业,特别是服装企业和时尚百货企业开始关注线上和直播带货,希望通过短期迅速开拓新的卖货渠道来弥补实体店的损失,以期求得生存并获取长期的发展。

渠道的作用是连接两端,单纯从流量角度思考一定是不完整的,零售商需要“两端思维”,首先是思考“顾客是谁”,其实是思考“顾客需要怎样的产品和服务”,然后才是通过怎样的方式完成AIPL的过程。在这其中,线上、门店、直播、短视频等,只是认知和引起兴趣的过程,如果需要实现购买,本质上还是要通过合理的商品和服务的组合。

我曾经在3月份的的联商网的一篇文章中建议零售企业在2020年关注现金流管理,重点在于“活下去”,避免因为疫情失血过多而倒下。在2021年可以从引流、连接、营销、交付和场地效率五个角度“重做一遍”,其中重点关注:

> 从特定的人群/需求/场景出发

> 基于人群/需求/场景重新规划产品

> 进行多渠道的引流

> 加大数字化技术和运营的投入

> 对交付体系进行优化

如果没有推倒重来重做一遍的决心,那么至少需要从这两个角度思考:产品线规划和客户运营。

以新的思路做最近2年的产品/服务规划

最近听到部分做实体零售的朋友抱怨流量不足和流量太贵,但我更愿意相信这本质上是因为商品滞后于需求。

在抱怨线上流量不足之前,某些消费品企业和零售商可以先想象一下把现在产品放到某网红的直播间,一场直播下来能有多少销售,是否能够有合理的盈利?如果把坑位费和佣金减半,我们是否能够盈利?

私域流量也好,数字化也好,本质上只是零售业务的一面,我们需要关注另一面---商品和服务。

我建议从以下的逻辑来思考未来的产品规划:

基于上述逻辑,我会建议:

1. 重构品类:

> 了解顾客和商品的匹配关系,理解现有商品满足了哪些场景的需求;

> 理解顾客有哪些新需求场景;

> 根据对现有顾客和新兴场景的理解,对品类进行重新规划,增加新的产品和服务的组合以满足目标顾客的新兴需求;

> 围绕核心目标顾客群,拓宽新的产品和服务组合;

> 再次强调,重构品类是思考产品和服务的组合,而不是单纯的产品。

2. 打造高性价比产品:

> 据报道,黄铮认为“未来的拼多多应该是一个现实和虚拟相结合的Costco和迪士尼的结合”。我不太确定这两间企业和拼多多现在的业务模式有什么关联,但Costco、我的老东家Sam’s Club和小米在中国业务上的成功让至少表示零售商和消费品制造商可以通过降低整个供应链的成本,以高性价比的商品建立竞争优势。

> 以超市企业为例,最近几年的策略可能是向软折扣靠近;对于SPA服装企业,最近几年的策略可能是通过设计和供应链优化提供品质稳定但倍率更低的产品……

存量顾客运营

不可否认,大量的企业通过直播、全员社交渠道分销和发展线上业务等多种方式获得了增量,据报道,在“新冠”疫情期间太平鸟通过推出微信线上会员专场、微信秒杀、小程序分销、不同区域轮流直播等形式推动线上业务增长,实现日均总零售额800万元以上。

但是,上述方式并不能解决根本性的问题。

> 对于顾客已经高度数字化的企业而言,直播和线上业务能够解决短期销售渠道不畅的问题,并在疫情期间获得得以挽救下滑趋势;

> 对于在疫情开始之前缺乏流量储备,需要从零开始建立自己流量的企业而言,则不要预期直播和线上业务会马上出奇迹。

我在3月份的一篇文章中也提到:“不要相信旱鸭子落水后能马上学会游泳,如果这样就不会有泰坦尼克号的悲剧;那些现在看起来应对有法的企业,多数是提前交了很多学费的。”

此外,直播和线上业务只能解决部分的流量问题,无法解决盈利问题,直播带来大量销售额的同时,也带来了高折扣率。最终的回报率如何需要企业自己去权衡和判断。

对于传统实体零售企业而言,在最近2年内开始关注存量顾客运营是一个可行的途径,即使短期无法产生效果,也可为中长期业务做积累。

业界已经有了足够多的顾客运营模型,AIPL、FAST、GROW,腾讯咨询的文总在2月的中国零售和消费品高低峰论坛上提出的DEERS模型,还有前东家新鲜出炉的SMART模型,各种理论大致殊途同归,在此我不去过多讨论新的模型和理论,我更倾向于从传统的思维角度去思考这一问题:

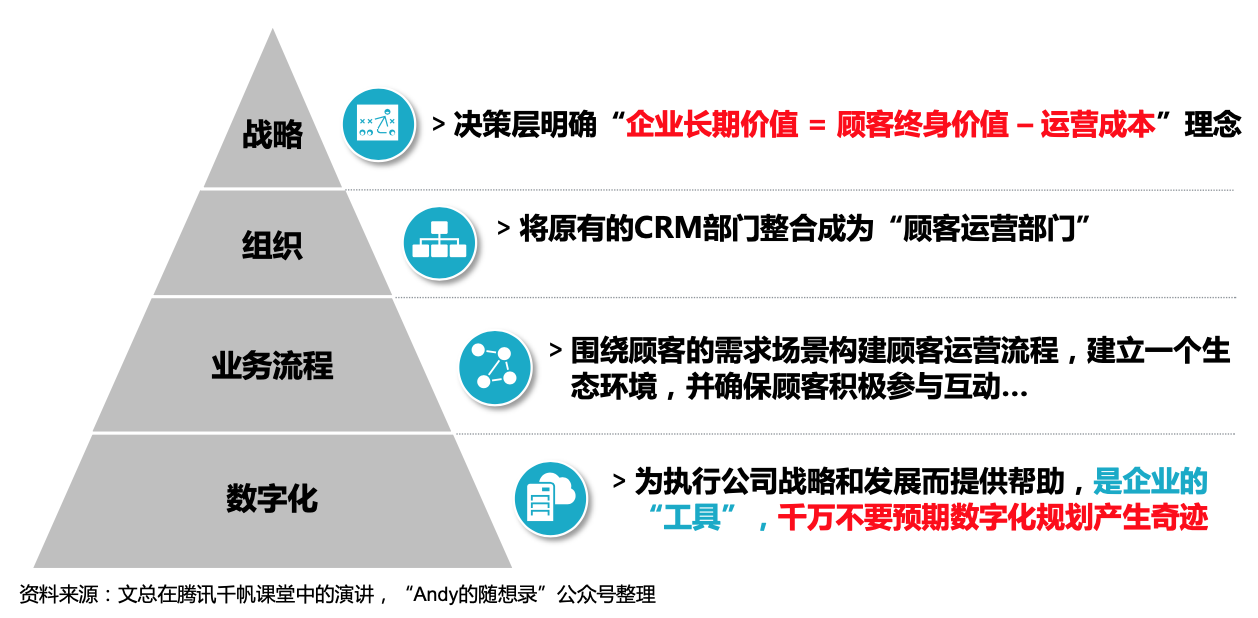

> 从战略角度,企业需要思考如何通过更有效的运营手段去获取最大的顾客终身价值;

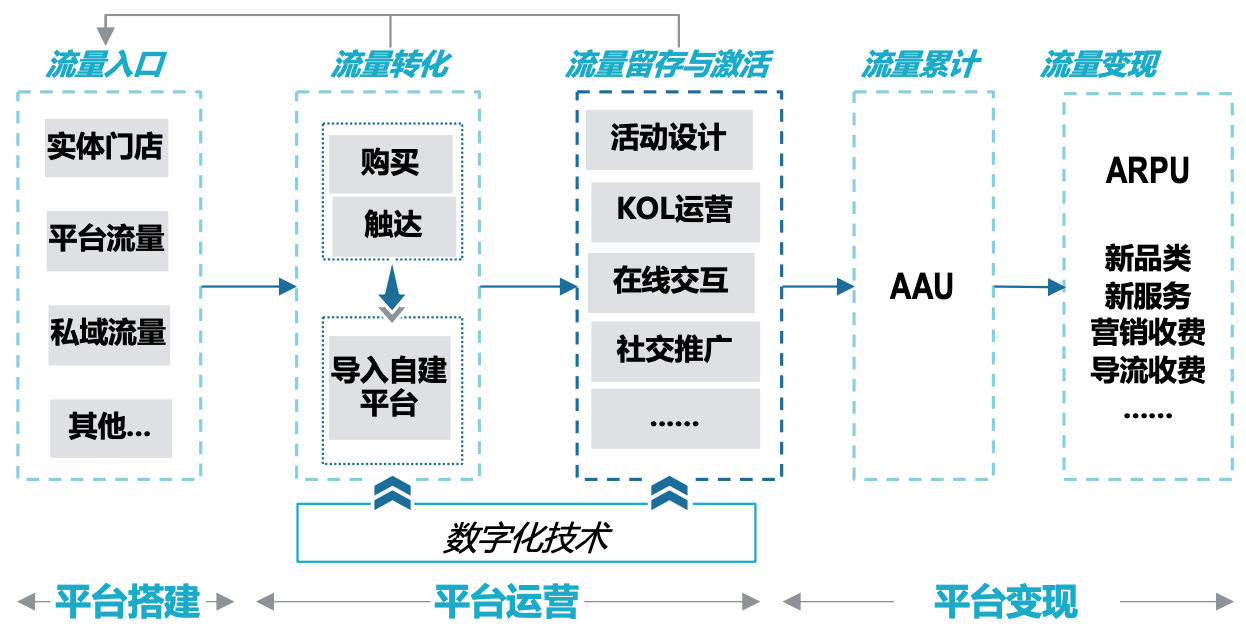

> 在组织层面,可以思考整合CRM部门、渠道促销部门、实体门店营运部门功能,组建顾客运营部,负责多渠道的顾客获取、顾客转化/留存和激活,跨界合作和流量变现规划;除了架构的调整,组织能力是一个更关键的要素,毕竟事是人做出来的,架构并不能解决能力问题,企业需要思考从外部获得顾客运营能力。

> 搭建相关流程,实现End to End的顾客运营流程;

> 持续投入,建立数字化的工具支持顾客运营。

关于文总的DEERS模型和观点,请搜索文永生先生在千帆计划的演讲《零售想赚钱,该换个新公式了》。

写在最后

正是不稳定的环境成就了哺乳动物和人类。如果世界在6500万年前保持了稳定,那么人类现在可能是活在各种3米到30米高的大型生物阴影而不是新冠病毒的阴影里。每一次环境重大变化都会造成物种灭绝,也会让适应新环境的物种得以延续。在第五次生物大灭绝中,大量哺乳动物熬过了灾难,从此生生不息。不论疫情后续如何发展,企业总要排除万难生存下去。

我并不认为现在转型能够马上见效,转为危机,逆风飞扬……但是,坚持在疫情的阴影中做正确的事情,至少能在未来多留存一线生机。