TME一路狂奔,版权成本会是绊脚石吗?

2020年08月11日

评论数(0)

撰文 \吴不知

编辑 \ 杨一枝

【这是银杏财经第266篇原创文章】

对于内容玩家来说,最近一两年可以用度日如年形容。

在长视频赛道里,爱奇艺困于高昂的成本,几个季度以来降低外购向自制内容发力,可亏损还是摆在那里。影视行业中,华谊兄弟陷于早前重资产项目,连续六个季度亏损,一蹶不振的股价全靠东风遮丑。

即便一直财务稳健的腾讯音乐娱乐集团,也同时面临着成本不断抬高,且显著高于营收增速的困境。

爱奇艺、华谊兄弟、腾讯音乐这些内容玩家都面临类似窘境:业务张力取决于内容质量,可内容成本不断攀升,如果营收跟不上将极大吞噬利润。

爱奇艺降本增效只是缓兵之计,它把未来都押在了会员经济与增加付费通道上,不顾用户反对也要上线超前点映。华谊一边倒卖资产,一边拉上兄弟,Q1净利润显著收窄,真正想要回血恐怕还得静候行业复苏。

虽然不似两家亏损,腾讯音乐的隐忧几乎与两家一致:主营业务发展需要源源不断输血,且迟迟看不到规模化盈利的希望。

北京时间8月10日,腾讯盘后公布2020Q2财报,该季度总营收达69.32亿元,同比增长17.5%,税后净利润9.43亿元,同比微增1.6%。

单看数据,确实优秀。

壹

成本增速与营收增速的矛盾

今年以来,腾讯音乐在版权市场上依旧强势。

在日漫音乐方面,动作频频。三月,腾讯音乐拿下Being Music旗下大量经典动漫作品音乐版权,如《名侦探柯南》《灌篮高手》《龙珠》《樱桃小丸子》等。日前又与CWF合作,取得新海诚OST音源版权。

除了对版权汲汲营营之外,腾讯音乐还通过多年资本运作进一步向版权公司渗透。

六月,彭博社披露腾讯音乐购买了华纳音乐800万A类普通股,占其总股本1.6%。不到一周时间,又与Sony/ATV索雅音乐版权推出“极星国际创作营计划”,尝试将版权合作深入到音乐制作端,也透露出腾讯音乐想要扩大海外音乐版图的雄心。

持续投入之下,依靠庞大的版权池确保腾讯音乐能够稳坐行业老大。

自2015年以来,数字收入首次反超录制音乐收入,行业迎来数字音乐时代,国内数字音乐市场日渐成熟,腾讯音乐的做大是这一时期的主旋律。

据PingWest品玩报道,上半年中国数字音乐专辑在数量与销售额上双增,在发行量上腾讯音乐独占半壁江山,销售额接近占到八成,是第二名销售额的四倍。

在线音乐市场俨然绿肥红瘦,一超多强的格局将维持很长一段时间。

腾讯音乐拥有无可置疑的版权优势,即便不时有身后玩家发力版权市场的新闻传出,还是很难改变现有格局。

外部竞争不足虑,倒是内部存在隐忧。

只要版权合作存在期限,竞争就不会止息,不断高抬的版权成本和越来越多的共享音乐版权,使得版权投入的实际效益不如以往。

这种现象直接反映在腾讯音乐近年的财务数据中。

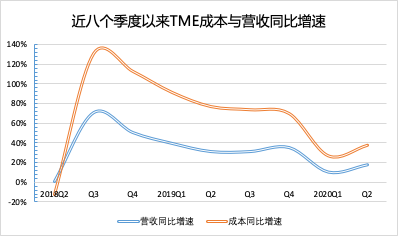

首先,腾讯音乐经过几年高增长后,随着增速有所趋缓,自2018年第四季度开始成本增速显著高于营收,连续多个季度维持高位,使得成本在营收中的占比逐渐从2018年Q4的60.1%抬升到68.7%,并长期维持在60%以上。

数据来源:公司历年财报

高成本主要因版权竞争加剧,成本高企,于是腾讯集团转而收购版权公司股权,为腾讯音乐助力。今年以来腾讯集团先后花费30亿欧元完成对环球音乐10%股权的收购,进入五月向华纳音乐投资2亿美元。

反观腾讯音乐,只在4月2日向一家国内专业的环境音乐和媒体分类音乐库服务商瑞迪欧进行战略投资,具体数额不详。

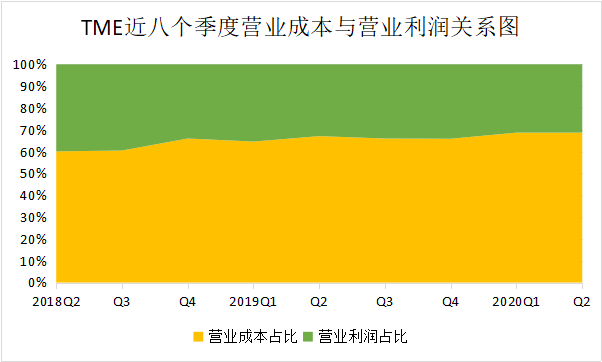

尽管不是直接购买版权,但由腾讯集团出面进行股权投入花费更大,分摊周期更长,这也是为什么腾讯音乐在版权上的投入越来越多,净利润也能为正的原因。

数据来源:公司历年财报

倒不是因为买版权不划算,而是花钱容易赚钱难。

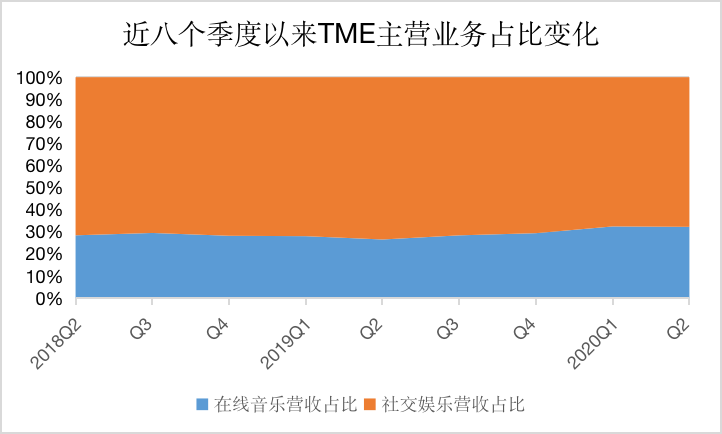

腾讯音乐主营业务收入主要由在线音乐与社交娱乐两大业务构成,其中在线音乐营收占比长期在30%上下波动,一度被人认为是打着音乐的名义搞直播。

仔细推敲之后,该说法并不准确。虽然社交娱乐营收占比高,但近九个季度,在线音乐营收占比持续扩大,只是相比版权投入而言杯水车薪罢了。

数据来源:公司历年财报

2017-2019三年,腾讯音乐全年在线音乐营收分别为21.44亿元、31.49亿元、55.36亿元、71.52亿元,增速分别为46.88%、75.8%、29.19%。三年总营业成本分别为71.71亿元、117.1亿元、167.6亿元,期间增速同比分别达到129.18%、63.33%、43.16%。

然而成本占大头的在线音乐业务,只在营收中占了小头,极大拖累了集团整体盈利水平。

贰

用社交娱乐的盈利弥补在线音乐的不堪

TME靓丽财报的背后其实是社交娱乐业务持续为在线音乐业务输血。

自2016年以后,在线音乐与社交娱乐业务营收占比就开始失衡,也是从那时开始,腾讯音乐向版权市场大踏步前进。

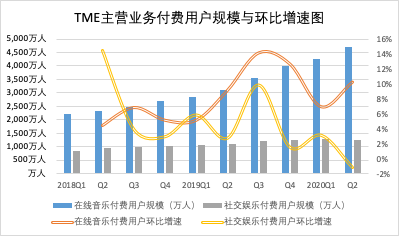

只过了三年,两大业务在财务数据上的反映迥然不同。一方面是在线音乐业务与社交娱乐付费用户规模只到千万级,且高ARPU的社交娱乐业务陷入增长瓶颈,在线音乐业务环比增速没能出现爆点。

数据来源:公司历年财报

在线音乐付费用户环比增速近年增长颇为可观,2018年一季度的2230万人增长到2020年二季度的4710万人,每季平均增长率为13.9%,由于基数较小,且十个季度分布不匀,除零星几个季度环比取得两位数增长外,其余乏善可陈。

而社交娱乐付费用户环比增速持续徘徊于个位数,从2018年一季度到2020年二季度,每季平均增长率仅为个位数,最近一个季度甚至出现环比下滑的情况。

过去两年,腾讯音乐在线音乐付费用户比仅从4.2%提高到7.2%,由于基数较低,今年二季度付费用户数同比增长51.7%,并不能扭转付费用户规模整体维持低位之局面。

爱奇艺为之讲了一个奈飞神话,疫情之下有些语塞;腾讯音乐有模学样,讲了一个Spotify童话,10个财报过去,付费渗透率还是很低。赶超Spotify接近50%的付费渗透率,以腾讯音乐两年财务数据看还需要换大约5届美国总统。

付费用户增长绝对值不高外,两大业务ARPU悬殊巨大也暴露了腾讯音乐盈利来源不均衡。

2020年上半年,在线音乐付费用户为4710万,ARPU约9.3元,而社交娱乐付费用户规模为1250万,ARPU125.6元,是在线音乐ARPU的13倍。

国内音乐付费价格远低于国外同行,靠每张数字专辑3元的价格很难显著提升个位数的ARPU。

ARPU数据悬殊巨大造成两大业务营收比例失衡。一千多万社交娱乐付费用户扛起了半年89.78亿营收,占比达67.79%。四千多万在线音乐付费用户仅贡献了42.65亿营收,占比仅为32.21%。

很显然,社交娱乐业务是主要变现渠道,在线音乐获取与维持客户粘性的话,随着整体成本高抬,单纯依靠社交娱乐向在线音乐业务输血将严重拖累集团发展。

为了增加营收途径,腾讯音乐一直尝试在付费内容与会员经济上发力。无论是用户订阅、数字单曲/专辑、内容分销/转售、广告还是其他实体产品,想要提升盈利规模只有用户规模与增加内容门槛两条。

增加付费内容为集团收入带来许多正面影响。

6月10日,周杰伦新单曲《Mojito》,截止7月16日,三大平台共计售出逾684万份,按每份3元计算,录得超2000万元。不过相比《说好不哭》首发当日便取得1500万营收相比,《Mojito》的销售收入远不及去年。

数字专辑付费只是一次买断,要想取得长期持续性收入,还是得回到会员经济上。

一如爱奇艺不顾用户反对也要坚持付费超前点映,QQ音乐在5月内测中插入15秒语音广告,非会员不可关闭和跳过的设置。用户要享受顺畅音乐体验,只能花钱换取更好的服务。

中插广告透露出集团急切转化付费用户的想法,坐拥数亿MAU,但付费渗透率着实太低,于是才有了差异化付费与免费用户体验。

2020年财报显示,TME在线音乐MAU为6.51亿,付费渗透率仅为7.2%,相比上一季度6.5%,增长并不显著,相比去年同期4.8%有较大提升,但依旧处于低位。

多年业绩优良掩盖了TME在线音乐业务变现难的困境,在成本与营收差距越来越接近的情况下,如何提升渗透率将是集团需要考虑的问题。

叁

整合还是“玩”?

年初疫情对于流媒体行业而言喜忧参半。

喜的是“宅经济”迎来短暂春天,据艾媒咨询数据显示,1-4月酷狗与酷我月活用户双双增长10%以上,远超身后咪咕音乐、网易云音乐、千千音乐。忧的是疫情严重打击艺人线下音乐事业,产业链停摆现象层出不穷。

面对相同环境变化与不同优势,版权交战多时的音乐三巨头在“后疫情时代”有缓和迹象。

腾讯音乐沉下心拓展内容增量,延伸产业链。近半年,其庞大内容生态相互协同悄然成熟,购买的版权分享给快手,打造火箭少女为《和平精英》周年庆单曲《On Fire》献声,鹅厂自制剧《陈情令》效果极佳,顺势推出《陈情令 国风音乐专辑》大卖。

凡此种种,腾讯文娱帝国已独木成林。在版权不占优势的阿里与网易只能发起零星冲击,实际更偏重于“玩”音乐。

年初,TME启动“亿元激励计划”,旗下平台也相继推出自己的内容扶持项目,通过提高音乐人收入、增加曝光率使上游复苏。

由于线下音乐会无法按期开始,4月推出线上Live纾解音乐与受众线下交流受阻的问题。

例如歌手黄丽玲原本计划在澳门、成都、武汉等地开展巡回演唱会,因疫情原因,线下Live停摆。4月11日,演唱会上线TME Live,在线直播形式聊以慰藉粉丝。

不必过度夸大TME Live的效果,作为特殊时期的权宜之计尚可,一旦疫情平复,线上与线下还是存在巨大差异。

线上直播的场景烘托较差,例如音效、灯光无法与线下音乐会相提并论,粉丝之间的互动只能以文字展开,没有线下秀场的场景优势。而用户硬件层次不齐、传输带宽有限都会影响用户体验。

总之,现在讨论云音乐会替代线下音乐会为时过早,听音乐到看音乐还有太多技术难题需要克服,倒是玩音乐更现实。

腾讯音乐有基础不错的全民K歌,身后玩家看到无法撼动版权之后开始朝这个方向疯狂“试探”。

版权战役是围绕提升版权门槛展开,钱多者胜;玩音乐的战役胜负手是降低使用门槛,参与为王。年轻人是玩音乐的主要消费人群,网易与阿里近来动作频频。

6月16日,网易云音乐发布独立K歌APP“音街”直接对标全民K歌。推出新产品之外,还投入两亿资金和内部资源酝酿“星声计划PLUS”,培育音乐素人,响亮口号之下难掩一颗颠覆K歌玩儿法的心。

音街靠着操作简单的Remix降低用户二次创作门槛,与阿里“唱鸭”降低演奏门槛不谋而合。

去年年初上线的阿里唱鸭,四月推出弹唱模式,跳出版权之争的意味更显浓郁。从功能上看,更像满足普通人创作音乐之用,以迎合年轻人展示个性的需求。

以前腾讯不让播,现在总不会拒绝人弹吧?

值得关注的是短视频与音乐合流,自腾讯音乐结盟快手后,网易与抖音联合,形成了模式分明的两大阵营。

腾讯系的合作模式聚焦于版权,TME多年以来在版权上的优势一直没有找到很好的货币化渠道,快手则需要版权规避合法性问题,此外大量明星入局,也能改善平台调性。围绕版权结盟对双方而言都是好事。

网易云音乐与抖音合流,则彻彻底底为创作服务。网易云音乐没有头部版权优势,却手握很多短视频音乐版权,而作为秀场的抖音需要更多玩法,二者合璧也是意料之中。

肆

结语

在线音乐是腾讯集团内容生态举足轻重的一环,重版权,轻玩法的特点是造成TME在线音乐业务成本增速居高不下的重要原因。

既然是内容玩家,重视内容投入是理所应当的,腾讯音乐同其他内容玩家一样,存在变现方法较少、难以兼顾体验的问题。与爱奇艺、华谊兄弟最大的不同在于,腾讯音乐有一个强有力的后援,几年资本运作已让版权市场没有反对的声音。

腾讯音乐持续向音乐制作端延伸的方向也并无不妥,花费大量金钱、精力打造的产业链更多的是与腾讯其他内容生态合作,比如游戏与音乐的合流,效果就很不错。

问题在于,付费渗透率低、用户粘性小,尤其是对年轻用户使用习惯洞察不足,这些细节问题都会让腾讯音乐的Spotify梦难以成真。

怎么让用户来听音乐是个问题,怎么让用户边玩边掏钱也是一个问题。

-全文完-

参考资料:

1.21世纪经济报道:腾讯音乐2019年Q4营收72.9亿元 在线音乐付费用户同比增47.8%,2020.

2.深几度:TME、Netflix、Spotify的共同“疫”题,2020.

3.周天财经:听歌市场见顶,“玩音乐”会是音乐市场的未来吗?2020.

4.音乐财经:从“相信未来” 到“未来舞台”,腾讯音乐以“内容增量”反哺行业,2020.

5.腾讯音乐娱乐集团历年财报.