经济数据下滑到底是什么鬼,美国佬又如何玩转衰退周期

2016年03月12日

评论数(0)零售行业发展虽然遇到了诸多困境,但零售从业人员的学习交流热情却前所未有的高涨。很多零售行业从业人员的关注焦点从以往的毛利等微观话题过渡到今年动则各类经济数据出口成章,视野高度在不断提升,再也不是以往的一亩三分田了。由于零售行业过去很少对宏观数据进行研究,对于一些数据的过往及代表的意思理解停留于字面上的自我解读,得出的结论也就各异。那么2015年经济数据与零售发展又有什么关联呢?

从2015年经济数据来看,政府主动去增速成为新亮点,从过分追求GDP转型到提升民众幸福指数成为主旋律。2015年GDP增速仅为6.9%,创下新低,尽管外界对于政府做低GDP致使数据失真一直存在疑议,但淡化GDP无疑为政府把精力放在提升民众幸福度创造了环境。从2008年开始,学者就开始质疑GDP数据被低估,认为2008年GDP至少低估13-16%。2015年政府对2008年GDP进行了修正,随后把2008年GDP数据上调了约1%,这1%的基数上调使得后面几年基数都要做高。我们可以看到这几年政府一直在对内降预期,经常对外释放出“这是最困难的一年”,以致人们都开始麻木了。但每次经济数据下滑到一定程度,都会有惊无险的莫名其妙拉高,显示整体做账行情愈来愈成熟。跟我们企业做账一样,隐藏利润、以丰补歉。政府追求民众幸福度就会对民众长期以来对物价的不满进行改革,同样的东西,在海外的价格会比国内低非常多,而民众的收入却没法跟一些海外国家比,这是相当不匹配的。

从2015年的社会消费品零售总额来看,2015年增速为10.6%,继续下滑,2016年增速很可能降为个位数。社零总额增速的放缓并不表示国内消费的放缓。如服饰价格已经成为强弩之末,一件衬衫从第一年199元,到第二年299元……一直到699,799……,服饰价格虽然还能勉强上涨,但增速已经越来越缓。近年来受快时尚的冲击,大部分服饰很难再用价格来显示其品牌身份。2015年像无印良品等企业开始主动降价,越来越多的企业开始重新制定自己的价格政策,不再盲目把价格做高,避免被市场边缘化。以往服饰企业入驻百货+拉高吊牌价的手法已经不能适应市场的玩法。我们可以看到,凡是用这种手法玩的百货公司这几年业绩急速下滑,除非你的位置确实不错。很多百货公司不能看到这种趋势,一直认为是电商让其终结,实际上百货终结者是品类杀手。百货公司销售下滑过程中虽然电商在市场上曝光度最大,很多人把电商作为假想敌,但电商平台一线城市外区域渗透率并不高,大部分消费者仍选择实体购买。优衣库、名创优品这些品类杀手的出现,几乎每到一处都受到消费者热捧。我们可以看到一些百货公司在一楼引入品类杀手后,4、5楼服饰呈现加速撤柜状态。高楼层的服饰品牌无论在知名度还是价格上都直接被品类杀手秒杀,以往它们只是做高吊牌价等待百货公司满送活动,现在它们是生活得相当痛苦。引入的品类杀手给予的条件是很苛刻的,真正愿意为百货公司进贡的中小品牌在引入品类杀手后,越加边缘化。这就是我们看到的百货公司越往高层越不景气,一些百货公司后来干脆把4楼以上的百货都撤掉,引入餐饮,还美其名曰创新,引入体验业态,增加高层人流。由于百货公司对品类杀手的重视程度不够,特别是在品类杀手呈现出前所未有的井喷,未来百货公司的市场份额会呈现出快速下滑。品类杀手则不断做大市场,面积也从以前的几百平到现在基本要两三千平,以后还会更大。在这一轮浪潮中,品类杀手市场份额可能直接超过百货公司。众多服饰企业如果不能独树一帜,那么跟从市场趋势,也能生活得不错,总比被淘汰强。

社零总额并不完全代表私人消费,中国的社零总额包括了政府、军队等的采购。如某阶段军队采购放缓,将会对整个社零总额造成影响。像某些军事节目动不动就喊中日之间必有一战、中越之间必有一战,基本都是吹牛,很多机构都会从社零总额等指标去挖掘蛛丝马迹,现代战争基本不会有什么突发性的,一触即发都是蓄谋已久。中国政府的整风运动对于社零总额的影响是不得不考虑的权重,私人消费则有很大部分并未纳入社零总额,像大家看到的一些奢侈品消费数据等如果都换算进来,跟当期的社消总额经常会出现打架现象。中国的私人消费实际上超过了现有的数据,所以政府未来数据可以根据需要来做账。

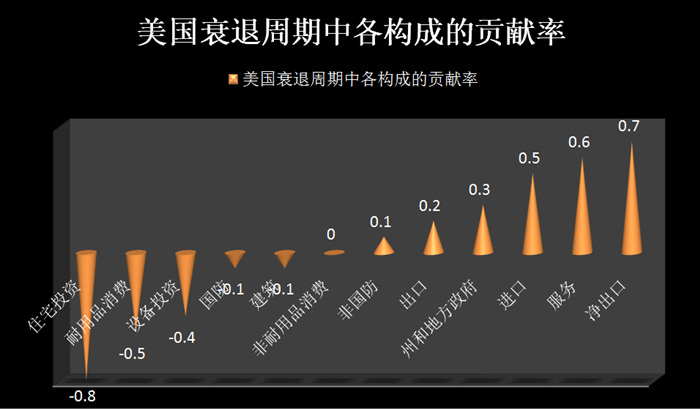

经济结束高速增长后,对社会各构成的冲击情况会如何?对标美国结束高增后各构成在衰退周期的表现,首当其冲的是住宅投资,跌幅最大;汽车等耐用品次之;服务业在衰退周期反而呈现出领涨态势。同时我们也应该看到美国在这半个多世纪中,原有的服务业巨头基本被新兴服务业巨头所替代,服务业的逆周期上升并不表示当时的服务业巨头可以受益。这与我们现阶段服务业现状颇为相似,一些所谓的领头羊老态龙钟,受冲击严重,不断关店,一些名不见经传的服务业企业却在逆势扩张。这个阶段体现出思维变革比市场占有率更加重要,越激进变革的,越有利于在衰退周期中占据领先优势,越保守被淘汰的几率越大。