中报来袭 狂野的永辉超市为何魔性尽失

2016年08月29日

评论数(4)

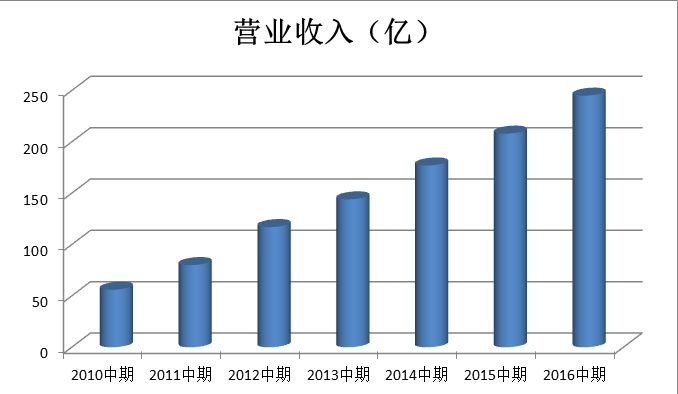

上市7年,永辉超市中期营收增加了4倍,狂野之气显露无疑。当其它竞争对手还在为保住市场而苦苦挣扎的时候,永辉已经在全国各地攻城拔寨了。当年行业还在探讨“百亿魔咒”时,永辉超市通过上市一举越过百亿规模,从此借着生鲜旗号一路高举高打,演绎着一场低调的华丽。

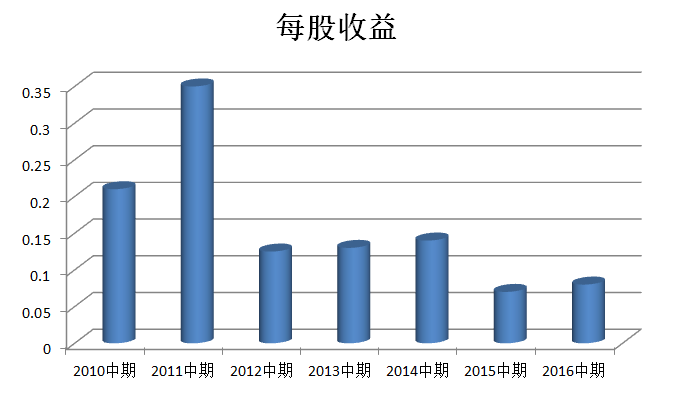

在鲜亮营收的背后,却是一份拿不出手的每股收益。

我们可以发现永辉的营收与每股收益几乎成反比在走,公司高速发展并没有使得每股收益有所增加,反而在15H1\16H1 跌到谷底,每股收益不到0.1元的惨状。

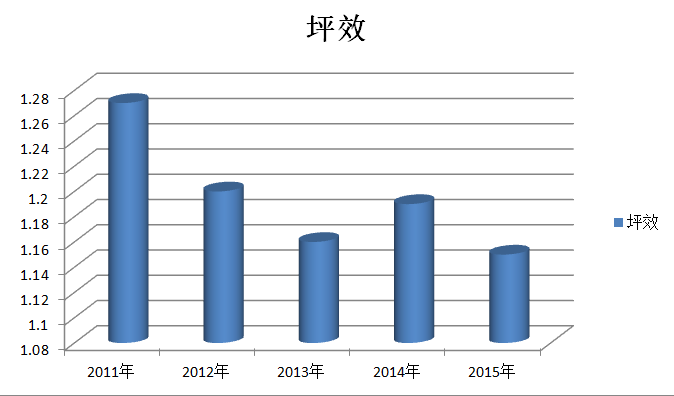

营收规模的增加是否真的能带来护城河,从而再现当年的沃尔玛。沃尔玛在美国崛起主要指标在于大规模复制后,单店坪效快速崛起。

永辉2015年单店坪效创下了历史新低,所谓的护城河至今还没有出现。

那么所谓的供应链秘籍是否真的有效呢?我们听过太多管理供应链管理的故事了,仿佛供应链管理就是葵花宝典,练过就天下无敌,那么这本秘籍是否真的那么猛呢?

据说这本秘籍还有三个人看过,一个上海滩大佬、一个湖北佬、一个京城新贵。上海滩大佬这些年混得开始有点落魄,为了重整旗鼓,听说永辉家的葵花宝典不错,想借过一阅。一开始永辉还不肯,后来硬拉着永辉把秘籍给他看一下。不过上海滩大佬刚翻到第一页,就不动声色的停了下来。就把书仍给下面小弟,让小弟先学,说要让小弟们先茁壮成长起来。后来就没啥后来了。

接着永辉看到湖北佬不断的落魄,想着自己还有挺多钱钱在湖北佬那,等下湖北佬跑路咋办?永辉一咬牙,把秘籍也借给了湖北佬一用。湖北佬看着这些年永辉风生水起的,一时高兴得不得了,连声说好。湖北佬刚拿到秘籍时如获至宝,翻开第一页时,眼睛一瞪,连忙快速翻过。突然翻到中间看到一页老汉推车,兴奋不已,就从这里开始练吧。从上半年看,湖北佬向永辉购销金额2921万,双方协议获批交易额度4亿,仅占比5.56%。

京城新贵看到那么多人想练永辉的宝典,心里痒痒了,不惜重金入股,只求一睹宝典风采。永辉想,人家都给那么多钱了,看看就看看呗。哪知道京城新贵也翻到第一页就停下来了,立刻把书合上。其实我网上很多靓妹,想介绍到线下给你们认识认识的。

既然供应链宝典说得如此好,为何不论传统企业,还是电商企业,都不愿意接受呢?到底第一页写着什么,让线下线上企业都如此不安呢?我们不得而知。

永辉这些年比较被市场认可的红标,从第四代到第七代店,还有后来的摩尔店。但永辉到摩尔店后,红标升级模式就终结了。这时候开始出现永辉绿标精品店,这也成为永辉的一大痛点。

永辉绿标精品店对标的是美国全食超市,开始走高端路线。可惜刚开始对标,全食超市密码即被破解,受到了克罗格和阿尔迪等的定点打击。这几年全食超市股价萎靡不振,看看美国股指不断走高,全食超市回天无力。随后又碰到跟亚马逊斗得一肚子火的沃尔玛,沃尔玛刚好火没地方发,就把全食超市拉过来一顿暴打。把全食超市给委屈的,我跟你什么仇什么怨,你干嘛打我?沃尔玛打就打了,后来不明真相的吃瓜群众觉得沃尔玛很MEN,不断挺它。

永辉绿标对标全食超市故事失败后,永辉又开始衍生出金标,据传永辉金标对标的是意大利的Eataly超市,按永辉的理解就是超市+餐厅=Eataly超市。哎!多么朴实的想法。结果呢?永辉金标表现也是一般般。永辉金标始终没有摆脱卖商品的角色,Eataly卖的却是文化,两者巨大的鸿沟差异,使得永辉金标跟Eataly遥不可及。其实永辉上马金标有点仓促,但绿标的失利,永辉需要快速反应出新的应对方法。

永辉绿标体系的一再失利已经严重拖累了永辉的进程,虽然永辉绿标创新能力业界第一,但盈利能力也很重要。永辉绿标身处一线等竞争对手较强的地方是不争的事实,但再亏三年,或者五年,总要有个时间表吧。永辉BRAVO的坪效只有大卖场的79.55%,平均租金却是大卖场的179%,永辉绿标的盈利时间成为永辉超市盈利的重点,绿标不行,则永辉不行。

除了绿标运营实力不强外,投资标的也是拖累永辉的一大后退。联华超市、中百集团等连续萎靡不振,致使永辉收益未能得到有效增厚。

联华超市是永辉当年3.92元吃下的,已经亏得不要不要的。因为市场传出永辉吃下联华超市可能涉国有资产流失,所以当年收购是进行提价。当然这种提价一般会有补偿协议垫底的。但关键的是永辉当时吃下的是非上市内资股,什么是非上市内资股呢?中国股市在十年前曾有过一轮波澜壮阔的股改行情,大股东为了获得自己股份的全流通,向中小股东进行支付了一定的兑价,一般做到10送5。香港股市并不是一个全流通的股市,很多股东持有的股份都是非上市内资股。所以永辉超市把联华超市股份作长期股权投资处理。非上市内资股在用来融资等方面都会有较大折价,前几年福建诺奇就是因为所持股份为非上市内资股导致老板跑路,公司崩盘。联华超市只能指望业绩好转,短期来看是没搞头了。

永辉另一投资标的中百集团则成为业绩弹性最大的标的。上半年中百集团的业绩算相当不好看,下半年能否扭转呢?

去年底,中百集团高调引入了万明治等职业经理人。同时也给万明治下了考核指标,主要是销售规模、营业收入和利润总额增幅等。如果万明治能够通过考核将获得税后160万的年薪,也就是税前300万左右,其实这也不高,据说永辉给新总裁开出了500万左右的年薪。考虑到当时中百已经是个烂摊子,2015年中百集团进行了一次排雷,业绩下滑99%。当然如果不排雷,神仙过去也扶不起。2016年H1继续大扫除,业绩依旧难看。如果下半年还是这个样,万明治的300万能拿到手吗?我们看下万明治怎么玩。

为了使未来财报更加健康,上半年关闭了34家门店,其中重庆32家社区超市,这也使得重庆区营收下滑了24.99%。不过重庆超市等重大关停并转项目不纳入万明治考核指标。

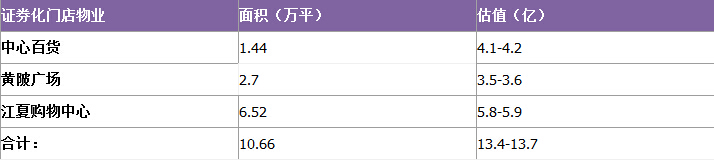

前面大部分都是小打小闹,唯一真正核心的就是资产证券化,中百集团有息负债11亿,年利息约7000万,资产证券化后将使中百集团获得13亿资金,扮靓整个财报,年报将使业绩暴增。

核心地段的购物中心物业估值倒是挺便宜的,要知道前天拍卖的厦门同安、集美等乡下地块每平楼面价都3万多了,想不到武汉房价如此低迷。不知道作为大股东的永辉怎么想?有没有兴趣自己吃进。明年一估值,翻一倍,纯赚10个亿。想想永辉干得那么辛苦也没赚那么多钱吧,是不是比双色球刺激多了。

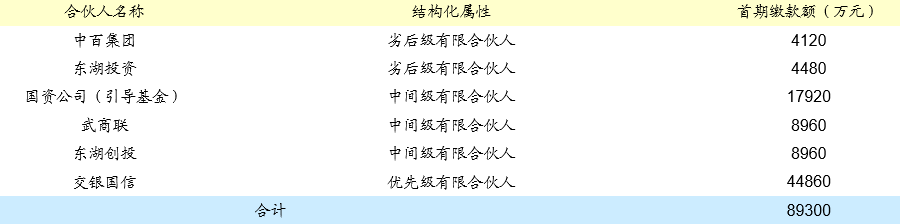

中百集团自己也参与了产业并购基金,拿了个劣后级的奖牌,资产证券化并不能使中百经营有所改善,只产生表面利润。如果证券化顺利将使业绩直接暴增,这种表面利润对于股价刺激有限,也就给永辉带来的收益有限。今年资产证券化扭亏,过两年呢?继续资产证券化吗?当然很有可能了,直到没资产可以证券化为止。

绿标以及投资收益无法得到有效改善的话,永辉只靠营收增速一条腿走路是很辛苦的。在安德利这种十几亿销售体量的企业成功上市刺激下,未来至少30家以上的零售企业会想自己上市或者挂牌。零售行业的估值只升不降,低位并购机会逐步消失。永辉如果这两年不能有效把强势转为利润,未来道路会更加坎坷。