疫情过半,是时候谈谈实体店租金高的问题了!!

2020年04月03日

评论数(0)疫情之下,鸡飞狗跳。

零售业整体呈:A、实体全面寂寥,B、到家全面爆发,C、实体商场通过直播逆袭。

可预见即使疫情结束,实体的线上化趋势也不会回逆,从疫期情况来看,实体店租金高、人工成本高的问题暴露无遗,那么,随着线上化的普及,现有的“实体强、线上弱”的渠道格局,将发生怎样的变化?

一、背景

1、O2O喊了多年,真正落地的不多

从中国零售业的经营状况来看,O2O喊了很多年,但真正实现的并不多。

坦途哥曾写过《超级物种诞生,宣告马云王健林1亿赌局无效》一文来宣告马、王关于线上线下份额的赌局将因渠道的融合而无效。

虽然“线上线下融合”的理想很丰满,但现实中成功实现O2O融合,且具备经济性、优势性的企业少之又少。

百货领域的银泰、王府井、天虹,都曾期待通过网络商城、公众号小程序带动销量,效果一般;

大商集团、步步高集团均声称“号百万雄狮(超亿元资金投入)决胜线上”,一通鼓噪之后,均铩羽而归;

永辉通过永辉生活、超级物种切入,实践结果表明线下太重,融合不经济而诸多波折;

苏宁易购期待通过“苏宁网络商城+苏宁小店(便利店)+苏宁易购(百货)+苏宁广场(购物中心)”布局线上线下“全生活”场景,在坦途哥看来,基于“多业态融合逻辑不清以及规模不经济”的盘面,不管是零售市场还是资本市场,都前景堪忧。

而全国更多的区域零售企业,尝试的各种小程序爆品营销、社群团购、直播销售等O2O、全渠道举措,在坦途哥看来,属于“增量有望,转型没门”——通过这些渠道实现短期、有限的增量有希望,但作为“企业战略转型,实现企业可持续发展”的途径,没门(仍然不是正道)。

那么,目前有没有融合的成功的案例呢?从盒马鲜生的待续迭代来看,“盒马系”未来的全渠道组合或许是一个相对成功的案例。

2、疫情逼着所有实体向线上尝试

谁都没想到,过了一个年,中国的社会、经济会发生如此重大的变化,疫情之下,百货、超市、购物中心、品牌,都卯足了劲往线上尝试。

从疫期实体零售线上化的情况来看,“一喜一忧一待变”。

一喜:大量商场、品牌、购物中心纷纷打通了直播渠道,通过小程序直播直接激活原私域流量、存量粉丝。

一忧:大好环境(超市到家低成本获客的历史性机遇),但国内所有区域超市均没动起来。

待变:受疫情倒逼实体零售线上化的影响,实体零售现有渠道策略将面临全面重构:

(1)我们真的需要那么多的店么?我们真的需要那么大的店么?

(2)现有网点的选址布局策略(百/购/超/街)是否需要优化调整?

(3)现有线上分销渠道组合是否合理?不同平台、渠道间的比例、形式应该是怎样的?

(4)线上线下渠道之间的最优组合应该是怎样的?

(5)基于全渠道组合策略,组织应该如何调整?产品线?供应链?员工合作方式呢?

3、现有上线模式坑、槛并存、泥沙俱下

虽然不少零售企业通过在疫情期间实现了部分线上销售而赶到沾沾自喜——“哥终于也实现了“线上销售”。。。”

但从模式的可持续性看来,线上销售份额不说沧海一粟,按“线上销售占整体销售50%”的最低标准——“还差的远。。”

为何?

(1)网络销售与实体销售的逻辑不同,线上销售不是简单的把线下SKU一成不变、悉数地搬到线上,需要从选品、包装、推广、复购做重构式的整体策划;

(2)部分商场、购物中心觉得“直播销售”业绩提升明显,空间无限——错!那只是疫情期间初步触网推广带来的“繁荣假象”,这种假象主要由商场存量会员短期好奇而推高业绩的,过了新鲜期,直播高带货模式必然难以为继;

说白了,直播销售仅仅只是一种销售的模式与渠道,它的优点是通过企业微信小程序直播平台,可以充分激活线下(私域)流量,并扩展了顾客边界(大量全国性客源,而非原本基于区域实体门店的客源;反之,其他区域的直播平台也会抢你们区域的客源)。

区域实体零售企业固然可以通过社群、直播平台(+商城)来打通销售渠道;但决胜渠道的背后,是企业的用户运营与供应链组织能力之争!

从现有实体零售企业的上线模式来看,坑、槛并存,泥沙俱下,随着“直播电商”大战的推行。。。用户运营与供应链组织能力才是决胜之地。

有意思的是,这是一场纯电商平台与纯线下平台首次同时在一个平台上的“流量大战”。。。线上线下的对垒终于来到了同一个维度上。

二、展望

1、改变的不仅是渠道,更包括理念、组织与供应链

在实体零售企业进行直播销售、网络销售时,最大的挑战并不在于“勇于尝试”,而在于大量实体零售企业想当然地认为互联网零售“就是“把线下商品导到线上销售”。。。

(1)网络销售与实体销售逻辑截然不同,融合的逻辑与独立线上、独立线下又不同!

要知道,线上消费群体的消费习惯、信息获取与实体店的群体有着巨大的不同,而网络销售本身与实体销售也有着截然不同的逻辑。

如超市大卖场的SKU动辄上万个,在线下销售时,无不希望通过商品齐全性来吸引客流,带动销售,但到了网络上,不管时前置仓的1000个精选SKU,还是扩展后的3000个SKU,都说明“精胜于多”(如相对于大商天狗网的海量SKU战略)。。。

除了超市外,百货、购物中心的网络销售同样走过许多弯路!

坦途哥为撰写《百货零售全渠道营销策略》这本书时,与银泰网、上品折扣、三福百货、寺库网等高管做过深度交流,以银泰网为例,曾经以为将商场内商品线上化销售是必然路径,结果从“全上——选取——精选——买手自营——?”绕了一圈,交了许多学费。

坦途哥在《百货零售全渠道营销策略》中,很明确提出线上线下融合的营销模式,与纯线上销售模式不同,与纯线下销售模式又不同,线上线下融合的逻辑,需要线上线下均做出相应的调整,以匹配线上线下融合的需求。

(2)改变的不仅是渠道,更包括理念、组织、系统与供应链

实体店触网,不是简单的“实体(现有商品组合、供应链)+线上(会员体系+社群+直播渠道+小程序商城)这么简单,区域零售企业如果仅仅只是简单的“实体+线上”,不但需要企业增加线上运营团队及成本,同时更大程度只能是线上线下份额的“存量零和转换”。

对于区域零售企业而言,企业应该藉由线上销售平台的打开,对企业组织、IT系统、供应链等进行重新的梳理与重构。

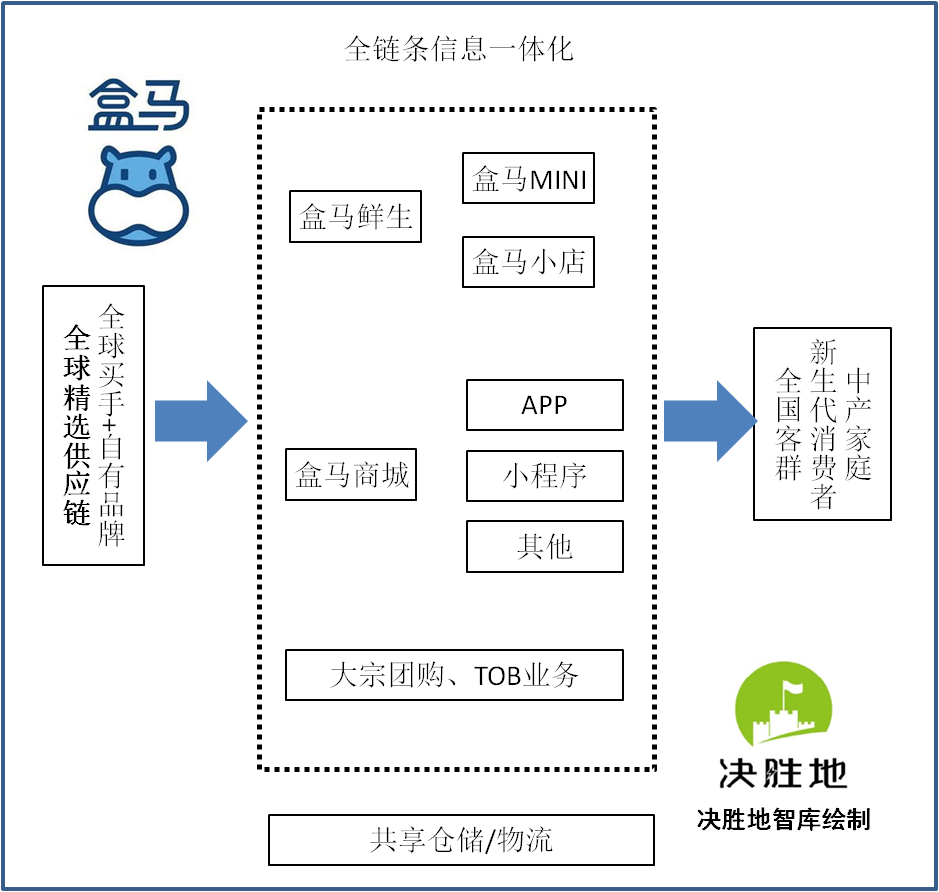

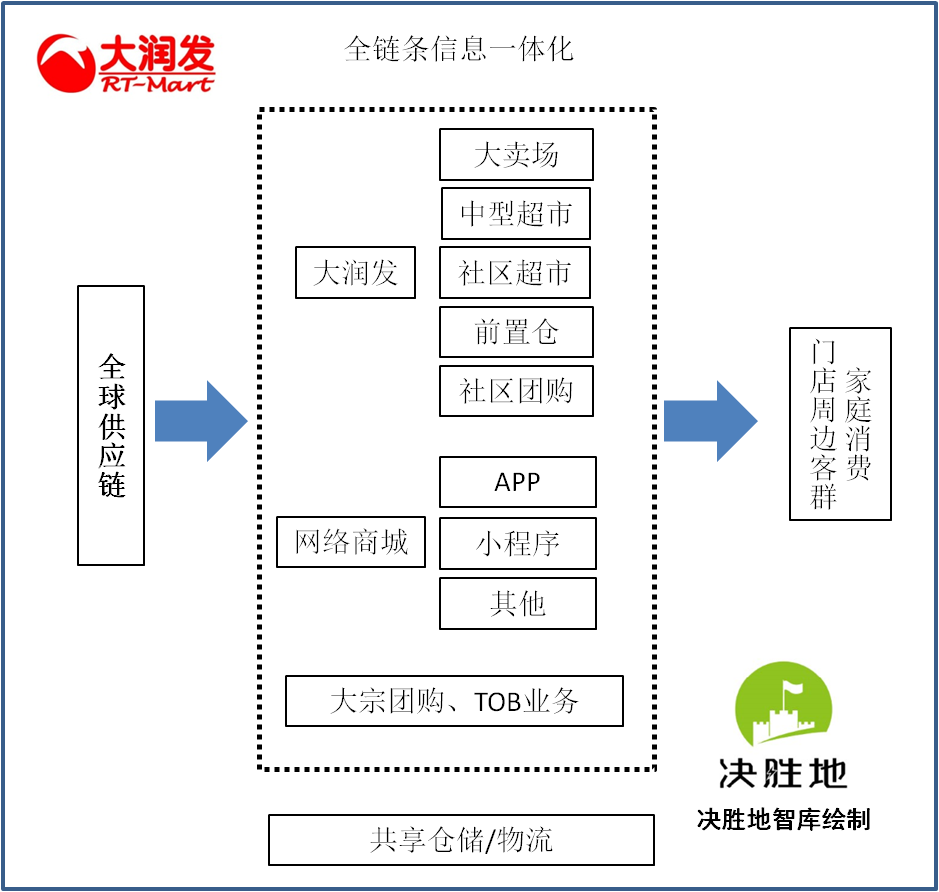

以盒马鲜生为例,同为阿里旗下企业,盒马之所以在大润发等平台之外另起炉灶、独立运营,除了大润发作为上市公司自身需要独立治理的外,核心是盒马鲜生的线上线下融合的逻辑与原有“大润发线下+线上”的逻辑完全不同的缘故。

对于盒马鲜生而言,公司所面对的客群与大润发所面对的客群不同,商业逻辑、商品结构、供应链、组织架构、信息系统等也不相同。

盒马鲜生意欲打造的是一个线上线下客群相近,供应链、仓储物流、配送体系可以融合共享的体系,如上图,盒马鲜生的目标客群、精选的供应链、渠道的组合逻辑与大润发均不相同,对于盒马而言,独立发展在可以共享到大润发基础供应链的背景下,既不用背负大润发现有的包袱,又可以通过新的全渠道组合,在存量市场上获得更大的份额,。虽然走了几年的弯路,但截至目前,全渠道组合策略已相对比较成熟,后续将为全国同业带来快速对标的机会。

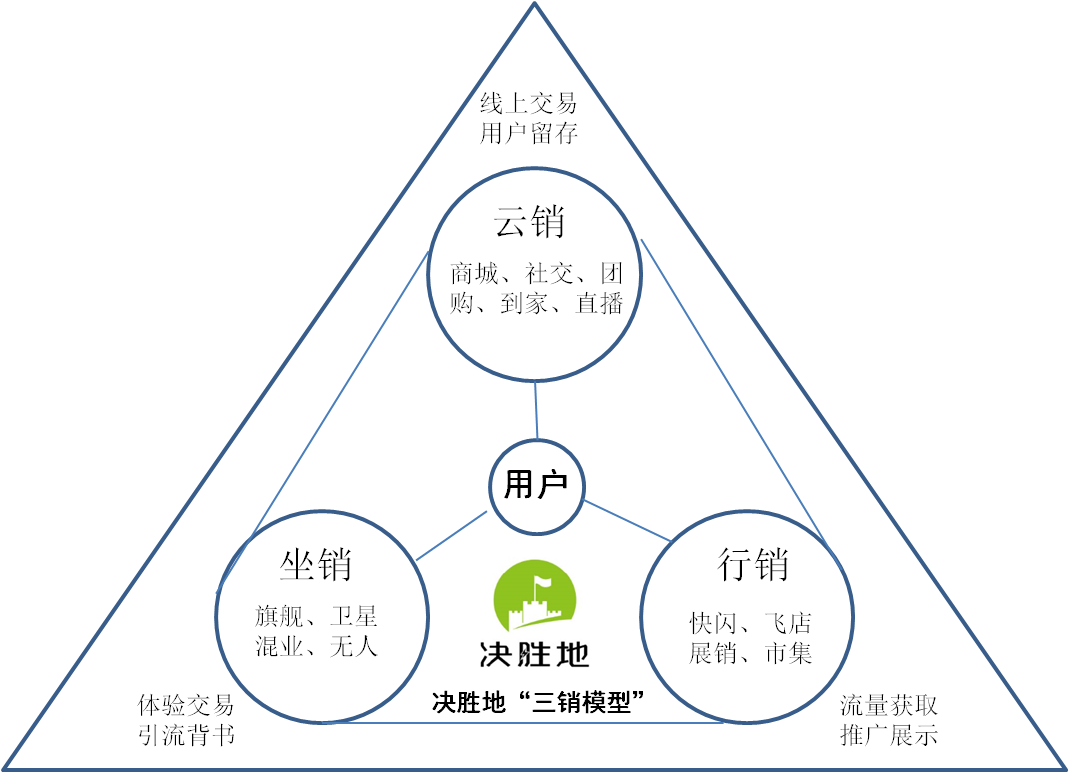

2、“决胜地三销模型”:旗舰+卫星+商城+社群+行销

那么,随着疫情催发大量实体线上化、全渠道之后,实体零售企业后续的全渠道营销模型应该是怎样的呢?

坦途哥在《百货零售全渠道营销策略》1书出版之后,自己复看了一遍,真心看不下去,全书N多BUG,也不好意思在朋友圈内卖书——觉得书的质量和内容离自己想要的目标差很远!

但书内提及的几个模型仍然具有相应的前瞻性及实用性,如下图:(决胜地“三销模型”)

与现有行间提出的“店销+电销+人销”的全渠道三销模型不同,坦途哥根据对行业的演化趋势,很早就提出了“坐(店)销+行销+云(电)销”的“决胜地三销模型”。

根据“决胜地三销模型”,今后零售全渠道营销策略将包括:

(1)坐(店)销,具体包括:

旗舰店:以体验、背书、区域仓为目的的旗舰店体系;结合每个城市大小——如以区(杨浦区、闵行区等)为单位,每区只需设置一个旗舰店即可,无需按租赁物业的多寡无序地开店,影响收益与坪效(如盒马鲜生大卖场)。

卫星店:围绕旗舰店周围配置小型“卫星门店”,这些门店无需品类齐全,只需优选核心SKU即可,节约租金成本的同时,可有效提高网点密度及辐射网络,作为引流入口,最大限度锁定终端客流。(如盒马鲜生MINI店)。

混业/无人:在S2B的大背景下,跨界连接、混业运营的趋势正越来越明显,如便利店企业除了正常的门店连锁外,还大量植入到大量的写字楼商务中心、单位食堂、连锁餐厅乃至企业办公室等各种场景,这种混业经营、自动販售的模块输出模式,比“卫星店”的渠道颗粒度更细,同时也是全渠道引流的重要触点。

(2)行销,具体包括:

快闪/飞店:针对上新、吸引特定客群、跨界PR活动、品牌推广等,快闪/飞店的轻资产、短平快“行销模式”将是未来零售引流、拓粉,降低渠道成本的重要策略,以百货商城为例,未来大量男装、羽绒服等时令性商品,无需全年租赁柜台销售,只需配合少量旗舰店及卫星店,在应季期间进行快闪销售即可。而那些习惯了一二线城市经营的品牌,可以短期以飞店的形式下沉到三四线城市拓展属于自己的精准粉丝,并把渠道费用最小化。

市集/展销:在“决胜地三销模型”里,基于线上线下渠道的完全打通,过往的高价选址的“地段论”逻辑将完全被“目标用户在哪里,引流、推广、销售渠道就伸触到哪里”所替代。会展中心、展览馆、艺术中心,体育馆乃至公园、车站、酒店等均可以成为企业的“行销触点”。

(3)云销(线上),具体包括:

网络商城:不管是天猫、京东等第三方平台,还是企业APP、小程序商城,线上商城已成为所有零售企业的标配。

微商/团购:也就是我们常说的“天(线上)网、地(线下)网、人网”中的“人网销售渠道”逻辑,不管是导购、后勤员工还是消费商,“自购省钱、分享赚钱”的人网分销模式将成为常态。

其 他:包括到家业务、直播销售、社群营销等。

整体而言,旗舰店+卫星店+混业点+网络商城+社群+行销推广,将是未来全渠道的常态,一切,将围绕“流量获取——转化为留存用户”的逻辑推行。

3、“决胜供应链”与“有机共生的柔性组织才能应对复杂而多变的未来”

除了上述全渠道营销组合趋势的判断之外,如何构建差异化、独特的供应链以及设计“有机共生的组织”,才是应对“零售下半场”的关键。

(1)供应链

A、差异化、高性价比的源头货源,如百果园的“非专家不做、非行家不做,非源头不做”;元初食品的“全球最优供应链”等供应链开发逻辑。

B、自有品牌开发:如名创优品叶国富提出的“三高三低”(高品质、高颜值、高效率,低成本、低毛利,低价格)理论;冠超市倡导的“自有品牌、高设计感、惠选优品”商品开发逻辑等。

C、进口商品、名优特产、区域独有特色商品等差异化、优质商品。

零售商要跳出现有供应链,全球范围积极开发具有差异化、优势性、具爆款属性的商品,拉开与现有商品及竞争对手的差距。

以盒马鲜生的供应链为例,其供应链除了足以支撑实体店拉开与对手的距离以外,还可以对实体店辐射范围以外的客群形成辐射,这是盒马全渠道策略中最有竞争力的部分!

(2)有机共生组织

不管是阿里的中台战略、内部创业孵化,还是永辉的合伙人机制,抑或大量互联网创业企业尝试的“动态股权设计、平台孵化”战略;为了因应越来越常态化的“全渠道、泛事业部、全产业链”运营趋势,通过内部孵化、跨界联合、平台串联等各种模式,打破传统组织的有形边界,通过共享的产业链数据、基于技术、标准达成的公约、共识以构建有机共生的组织,正越来越成为新商业环境下的共识。

腾讯超级平台可以通过开放小程序链接一切企业,而越来越多的零售企业也将通过“平台化”机制设计,链接上下游及所有关联方。

也许疫情还没结束,就会有大量零售企业与农业基地(联合开展农业观光?)、区域自媒体平台(社群、流量、内容整合共享?)、软件开发公司(合资开发SAAS平台及B2B业务?)、自动贩售设备商(联合拓展区域无人零售业务)等等相关关联方构建起一个个有机共生的组织。

而对于以盒马鲜生为样板的具备供应链及O2O能力的平台而言,后续通过“SAAS+供应链”的模式针对全国区域零售企业开展B2B业务,几乎是顺理成章的事情!

而在这场“大鱼吃小鱼,巨鳄则大小鱼通吃”的资本游戏、垄断游戏中,

不管是盒马鲜生自身调整纯大店连锁为“旗舰店(大卖场、区仓)+卫星店(盒马MINI店、店仓)+碎片渠道(自动贩售/混业搭售)+网络商城”;还是大量区域零售、品牌商家因应租金高企、渠道碎片化而对渠道规模、渠道组合、线上线下组合进行进一步优化调整。

实体店的租金高的问题必须被解决!所有连锁零售企业的渠道重构必需加快!!

如同2年前朴朴超市陈兴文跟坦途哥说的那样:我坚决建议周边持有商铺的朋友赶紧把铺位卖掉!哪怕亏钱也得卖!未来的零售世界,现有的实体零售模式将被彻底颠覆!

坦途哥说:认同!但X、Y、Z三种资产除外!!

————————

全文完