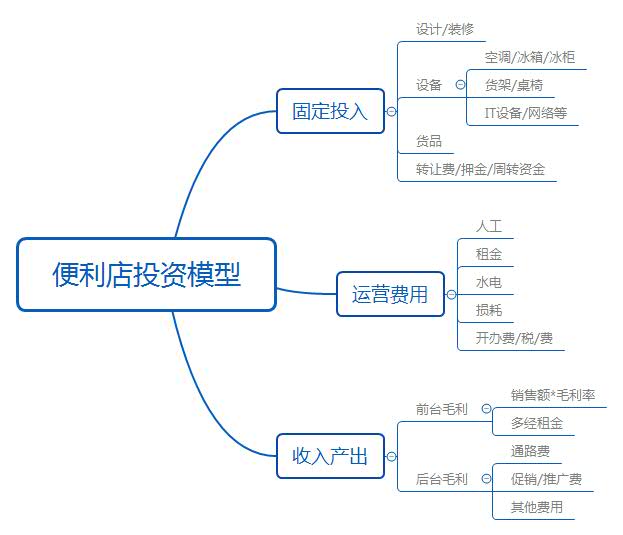

从资本视角,看便利店的投资价值

2020年04月15日

评论数(0)联商专栏:新零售背景下,生鲜电商与社区生鲜超市同时成为资本追捧的对象,究其因,生鲜品类满足“刚需、高频”的消费特性。

生鲜之外,便利店行业也同样在零售业态中占据着重要的位置,从日本零售业的发展周期来看,便利店业的生命周期及天花板也往往在百货、超市、购物中心之上,而便利店之所以在发达国家、地区流行,其因也与该业态满足“高频、痛点、刚需”有关。

从近年便利店赛道的投资情况来看,基于技术、商业模式、资源禀赋等不同卖点的便利店投资范例不少,那么,从资本视角,便利店业的投资价值如何?决定企业核心价值的要素有哪些?便利店业的竞争壁垒有哪些?当前便利店业们需要提升哪些维度的能力?便利店产业未来的演变趋势及最终竞争格局将会是怎样的?

一、便利店业投资价值如何?

随着线上获客成本的不断提高,实体店的获客成本优势正重新凸显,随着线上线下融合步伐的加快,便利店的价值将重新获得确认与提升,对便利店而言,其投资价值在于:

1、市场空间巨大

与百货、超市大卖场、家居家电专业卖场等零售业态不同,基于便利店对商铺面积的弱需求,其门店规模数及商圈适应性远在其他业态之上,从日本零售业态的演变来看,便利店业的成长空间也远在其他业态之上,此外,从目前国内便利店行业的格局来看,行业的集中度也远远不足,仍有巨大的整合机会!

2、门店重构空间巨大

从当前便利店的运营情况来看,门店坪效仍相对有限,随着线上线下融合以及信息化、供应链效率的持续提升,现有门店坪效及价值仍有巨大的提升空间,虽然未必能像业界互联网派提出的“200万/月”营收目标,但相对当前行业共识的5000元/日的销售标准线,仍有较大的挖掘空间。

3、供应链及物业等产业链价值提升空间

除行业整体空间与门店重构空间外,便利店产业上下游也拥有巨大的整合空间,零售下半场,S2B是产业未来必然趋势,对于便利店企业而言,拥有海量终端之后,必然需要向仓储物流、供应链服务等上游服务延伸,而在掌控了上游供应链之后,开展S2B业务必然是水到渠成的战略抉择。

零售通、新通路、易久批、怡亚通、众库等供应链服务平台,虽然在全国有一定的市场先机,但相对以零售连锁切入的产业公司而言,市场根基、产业深度显然不如后者。

除了对供应链上游的逆向整合外,对物业价值的提升与运营能力,也是便利店业的一大价值,如“麦当劳不仅是全国最大的餐饮企业之一,还是全球最大的资产管理公司之一”。对于便利店企业而言,随着中国ABS(资产证券化)市场的逐步成熟,具有物业运营能力的零售商,才能享受到资产增值带来的回报。

二、决定便利店企业的核心价值有哪些?

从国内便利店行业的投资估值来看,每一天、好邻居、便利蜂、见福、众库等不同属性的便利店赛道参赛者,切入点、商业模式不一样,项目估值也不一样。

笔者看来,便利店业的核心价值要素包括如下:

第一层级:基于单店盈利的盈利模型

单店能否盈利决定了企业商业模式是否可行,同时也决定了企业在同业间的竞争优势与壁垒,以福建万嘉便利为例,与大量风投资本驱动下实现快速扩张的便利店企业不同,企业一直遵循“以单店盈利为发展基础”的发展战略,除了某些拥有战略价值的门店外,公司在进行每家门店的选址拓展决策时,都会有沿革的财务指标要求,如果门店开业后营收指标、成长指标达不到公司的要求,公司会快速对门店进行汰换。

第二层级:终端网点质量+运营与支撑系统+后台供应链

笔者在《便利店核心价值三要素,你GET到了几点》一文中,曾提出便利店业的三种价值驱动要素,分别是终端网点的质和量、企业的运营支撑系统与能力、后台供应链等三要素。

1、终端网点的质和量

以天猫、苏宁、顺丰等想通过资本、IT、物流,快速整合供应链以服务海量的终端为例,由于平台对这些终端的掌控力不足,虽然通过烧钱、跑马圈地快速圈了一批终端(量),但由于平台完全无法掌控这些门店(包括独家进货、冠名、活动配合等),因此这种S2B模式推进一段时间之后就难以为继,核心就是这些“整合来”的终端网点的“质”不行。

同样的,在大量采取特许加盟连锁模式的连锁便利店体系内,这类的问题也屡见不鲜!因此,在追求连锁便利店“量”的前提下,必须保障好这些门店的“质”。

“质”,就是指门店运营盈利的可持续性,一方面要确保门店经营可以盈利,另一方面,要求这些门店可控!同样以福建万嘉便利为例,公司的便利店连锁,主要通过“纯直营+托管”模式,在门店的盈利性及掌控力保障方面,拥有明显的竞争优势。

2、 运营支撑系统与能力

我们都知道便利店是“捡钢镚”的行业,利润微薄,但运营标准却繁杂,因此许多连锁便利店在门店少的时候可以盈利,门店多了,区域扩张了,反而“增量不增利”。

因此对于连锁便利店而言,运营支撑系统、能力就显得尤为重要,企业的运营力包括系统的支撑层与运营层二个能力维度;以便利店进行异地扩张为例,企业的仓储及配送体系,何时外包?何时自建?扩张的节奏控制?如何应对竞争对手的阻击?门店的开店密度、选择策略应如何筹划?异地的团队派遣、管控督导机制如何打造?业绩不佳的门店如何调整优化,如何提升促进等。

3、后台供应链

我们说零售流通业的本质就是“一手抓精准用户,一手抓优质供应链”。

对于连锁便利企业而言,供应链的相对优势不仅决定了企业的盈利状况,还决定了企业运营的可持续性以及企业最终天花板的高低。

而企业的供应链能力绝不仅只是供应商的整合能力,而是基于企业市场(目标客群)定位对供应链条的高效、精准整合能力,包括供应链的开发、规范、整合等能力。

从便利店业长期价值而言,供应链掌控能力的重要性不在终端质、量(用户)的价值之下。

三、便利店的竞争壁垒有哪些?

之所以提出这个问题,是由于许多资方都认为便利店几乎是一个“毫无竞争壁垒”的行业,如生鲜传奇的王卫在拿到风险投资之后,曾想快速对外扩张,但在资方看来,基于门店资源(生鲜传奇门店面积还在一般便利店之上)的易获取性,门店资源并非稀缺资源,同时也难以构成竞争壁垒。

因此,对于连锁便利店企业而言,如何看待、构建行业的竞争壁垒将是资本对企业估值的核心决定要素之一。

以便利蜂为例,公司的核心竞争力在于信息化能力,因此公司的核心竞争壁垒必然是从选址、门店运营管理、仓储物流、供应链管理的全流程的信息化、量化管理能力。

而从企业竞争战略而言,可通过三种竞争优势来源构建企业的竞争壁垒:

1、总成本领先(价格优势)

即通过价格领先战略构建企业竞争壁垒,这要求企业在成本控制及资金实力、营销技战能力方面领先对手才行。

2、目标集聚

指通过区域扎堆或聚焦目标细分市场以构建竞争壁垒,获取竞争优势的战略。

以福建万嘉便利为例,由于企业深耕福建(福州)市场,因此在市场内的网点密度遥遥领先竞争对手,如在福州市场的网点数量,是同城第2-5名竞争对手的2倍左右。

除了聚焦区域市场外,聚焦细分市场也是另一种构建竞争壁垒的方式,如学校、医院、加油站、地铁站等拥有特殊壁垒的细分市场,同样可以组织竞争对手的进入,从而获取超额利润。

3、标岐立异

指的是通过创新与差异化以构建竞争壁垒的战略。

如以进口商品为特色的便利店,以生鲜食品为特色的便利店,以文具、玩具、休闲空间、增值服务等为特色的便利店等,这种策略往往适用于特定场景、特定细分市场的便利店企业。

四、当前便利店业从业者需要提升哪些维度的能力?

那么,从上述提及的便利店如何构建竞争壁垒的角度,当前便利店从业者们需要提升哪些维度的能力呢?

1、“产业+金融+科技”的产/融/网能力

笔者曾在《超级物种诞生,宣告马云王健林1亿赌局无效》1文中,首次提出“全渠道、高柔性、深链条、厚资本、强运营”等新环境下新零售企业需要具备的核心能力。

阿里巴巴张勇等人提出的零售下半场必然是S2B的时代,指的其实也是在资源优化配置、产业效率提升的大背景下,产业与金融、科技的融合将是零售下半场的常态。

从笔者与大量资方、零售企业主、IBMG智库等多方的沟通中,除了少量企业同时兼具产业、资本、科技的能力外,当前国内多数便利店企业/团队的综合能力都有所欠缺,或是资本、互联网出身,但运营能力与供应链管理能力不行,或是运营能力与供应链能力没问题,但金融意识与互联网意识不足,真正同时兼具产业、金融、科技能力的企业与团队少之又少(大家可以在文末留言,提出您认为当前中国同时兼具以上三种能力的企业与团队!)

因此对于当前的便利店从业者而言,从上述三种能力中,可以针对自身的薄弱环节进行针对性提高。

2、方向与节奏

如同永辉在冲击“中国超市龙头企业”过程中,既要保证盈利的持续增长,又要持续投重资进行创新尝试而求取艰难的平衡相类似,同样的,中国当前的便利店从业者,在持续的连锁扩张中,也面临着迭代方向与扩张节奏平衡的问题。

从笔者目前观察到的中国便利店行业的盘面来看,多数便利店企业在发展方向与扩张节奏方面,都仍有巨大的提升空间,如7-11、罗森等日系便利店,他们的全国性扩张速度没有提上来,并非他们的资金实力或运营能力有问题,更多的可能是对中国三线以下城市的不自信,但这种缓慢的节奏,可能会散失很多市场契机。

而从本土便利店企业来看,许多企业或是创新迭代速度、意愿不足,或是存量门店业绩提升能力不足,更多企业都在专注门店绝对数量的提升,而忽视了新模式的探索与内增能力的提升。

企业应该以年度为单位,反省企业的能力盲点与薄弱点,并进行针对性补强。

五、便利店业未来的演变趋势、竞争格局及终极形态将会是怎样的?

笔者看来,随着S2B时代的来临,便利店业的市场集中度必然进一步提高,当前便利店行业诸侯混战、区域割据的局面,必将随着资本的大局进入而得以大幅改善。

1、市场份额必将进一步集中

从目前中国便利店百强的名单来看,中国便利店业当前的市场集中度与美国、日本有着巨大的差异,以行业竞争最终普遍会剩下3-4家(如电商领域的阿里系、京东(腾讯)系、拼多多等)商业规律来看,未来便利店业竞争到最后,也将在少数几家寡头之内产生。

笔者对现有产业结构判断及建议而言,当前的场内参赛选手,为应对未来的必然趋势,可做好如下准备:

(1)积极接触资本,布局连锁终端、仓储物流、供应链等产业全链条,谋求通过IPO,产业协同并购等进入资本市场,实现股东价值最大化。

(2)在无法与资本建立有效联动之前,保护好企业的现金流,只要企业现金流不断,营收规模、门店数达到一定程度,就有被并购的价值与机会,企业千万不能因现金流断裂或运营竞争不佳而倒闭。

(3)寻找有竞争壁垒的细分市场,而非在无差异化市场进行充分竞争,细分市场不止因为竞争强度弱、利润有保障,由于竞争壁垒清晰,盈利性确定,被并购时也能有较高的溢价。

2、竞争趋势研判

从目前来看,国有/石油系、日系、电商巨鳄系、资本驱动系、互联网系、传统区域系均有一决雌雄的机会,除了前三者外,后三者只要运营得力,均有独立IPO的机会。

在“1.打样——2.扩张——3.厮杀——4.并购/融合——5.产业整合——6.寡头鼎立”的行业六个演变趋势中,目前行业仍处于第2-3阶段,各选手需广积粮、高筑墙,以迎接4、5、6阶段的到来。

(来源:联商专栏 决胜地商管 陈继展)