从混战走向赢者通吃,一场生鲜电商的转型革命运动兴起

2017年08月03日

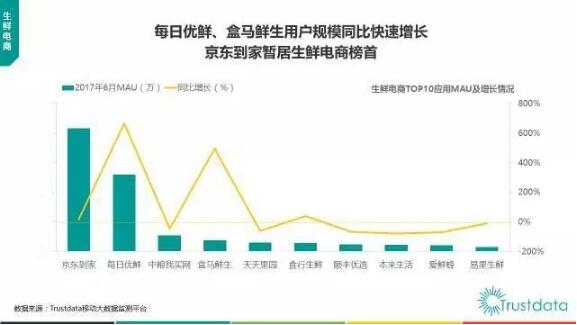

评论数(0)日前,互联网数据机构Trustdata发布的《2017年上半年中国移动互联网发展分析报告》显示,生鲜电商的头部效应正愈发明显,其中,京东到家的月活跃用户数(MAU)高居生鲜电商榜首,并遥遥领先每日优鲜、中粮我买网、盒马鲜生等生鲜电商平台,成为了生鲜电商名副其实的行业老大。

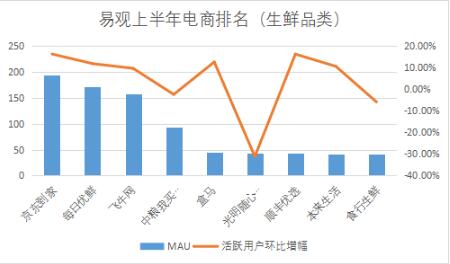

与此同时,易观千帆发布的上半年电商数据排名显示,京东到家的MAU以及16.33%的环比增速均高居生鲜电商榜首;每日优鲜则位居第二;飞牛网位居老三。

从Trustdata、易观的数据来看,生鲜电商市场正在呈现出以下几个现象:

一、混战走向赢者通吃

对于整个生鲜电商行业来说,涌入的平台可谓成百上千,这也导致整个行业的竞争甚为激烈。相关数据显示,整个2016年国内的生鲜电商平台数量达到了4000多家,尤其是在北京、上海、深圳等一线城市,生鲜电商的战争可谓一片混乱。

但是我们从Trustdata、易观发布的今年上半年数据来看,平台月活跃用户数量排名前十的平台,只有京东到家、每日优鲜、中粮我买网三家平台的月活跃用户数量达到了一定量级,并且这三家平台的活跃用户数量远远超过其他排名前十平台的月活用户数量总和。尤其是京东到家,其一家平台的活跃用户数量相当于后面二三四名的总和,遥遥领先于其他平台。

而易观发布的上半年电商活跃用户数据也显示,只有京东到家、每日优鲜、飞牛网三家平台半年活跃用户数量超过了100万,并且超过剩余其他平台的活跃用户数量总和。

这说明生鲜电商行业的竞争格局正在逐渐从江湖混战走向多强争霸,甚至是赢者通吃,行业竞争格局也初步确立下来。

二、乱象横生走向健康稳步

一份来自中国电子商务研究中心发布的《2016年度中国网络零售市场数据监测报告》显示,2016年国内生鲜电商整体交易额约913亿元,同比2015年增长80%,2017年整体市场规模可达1500亿元。但由于成本居高不下、配套冷链物流体系不健全,4000多家生鲜电商仅1%盈利,88%亏损。

众所周知,生鲜电商一直是电商业内一块难啃的硬骨头,自其诞生以来,“亏损”、“倒闭”、“转型”等字眼就像幽灵一样环绕在生鲜电商的周围,整个行业的发展充满了各种乱象。随着行业竞争格局的逐步确立,整个行业也从烧钱补贴价格战逐步走向凭借优质服务、高效配送等为制胜标准的健康发展轨道上来。

三、行业独角兽正在悄然涌现

我们从前面Trustdata、易观的数据来看,京东到家不论是在月活用户数量上还是增长速度上已经都领先于行业其他平台。

此外,据笔者了解,京东到家的用户入口主要有自己的App和京东App两个渠道,而数据机构统计的MAU数据只是其自己App上的量,并不包含京东App,但这依然不妨碍其活跃用户数位列生鲜电商第一的地位。

如此一来,京东到家必然将进一步拉开与其他生鲜电商平台的差距,成为行业独角兽为时不远。

京东到家为何能实现行业第一?

7月6日,京东到家宣布了上半年的业务成果,其中业务收入超出去年同期7.5倍,销售额GMV平均月度环比增幅达30%,订单量的环比增幅达20%,上半年新入驻门店达到3万家。很显然,在生鲜电商领域,京东到家用数据提交了一份漂亮的答卷。而京东到家之所以能于万军丛中杀出,还要取决于以下几点。

首先,京东到家有物流优势。生鲜电商的产业运作模式重,运作形态更加复杂。从产品保鲜所需的冷链物流系统到高成本、低回报的复杂的供应长链,生鲜电商的发展初期离不开持续的资金输出,中期市场的消费粘性也不容易培养,满足物流运输的高要求更是难上加难。而京东到家恰好在自有物流系统方面拥有中国最大的同城速递平台“达达”,这使得京东到家借助自有配送体系能有效降低运输成本,在订单处理和服务管理方面也能获得较好的融合。

其次,京东到家成熟的零售赋能体系。对大多数生鲜电商平台而言,平台只是起到入口的作用,但事实上从新转型的商家角度来看,线上运营还存在着缺少流量、工具、经验不足等诸多问题。因此在平台服务方面,京东到家提出零售赋能战略,为转型中的商家提供流量、效率、运营三方面的支持,从初期流量分发,到中期效率提升,以及后期的平台长远运营,京东到家旨在为商家打造一站式的全面服务,帮助传统商户顺利转型。

最后,京东到家的商户群体基数更大。现阶段除了新的转型商户纷至沓来,目前的京东到家服务区域已经覆盖了全国22个主要城市,7万多家门店入驻,其中还包括沃尔玛、永辉、欧尚等国内外零售巨头。更多的商户意味着更多的选择,在生鲜品类齐全、品质丰富的京东到家上,消费者更容易获得自己想要的,这也在无形中加强了用户消费粘性,京东到家的版图也势必在消费者的涌入下持续扩大。

凭借着这些优势,京东到家实现了月活第一。随着行业格局的不断分化,更多的入驻商家会选择倒向第一梯队,现阶段京东到家在业内画出的分水岭也会越来越明显。

一场由京东到家掀起的传统商超转型运动正在兴起

京东到家于今年实施了零售赋能战略,数据显示,目前入驻京东到家的商户普遍可以实现10%-30%的整体销量增长。对具体的商户来说,今年6月份较之于1月,沃尔玛的线上销售额(GMV)翻了超过4倍,订单量翻了近3.5倍;另一家著名商超永辉的线上销售额和订单量也比1月份增长了超过2倍;而在4月份才入驻的社区便利超市正大优鲜两个月内销售额增长6倍,订单量增长了近7倍……

说到京东到家,其实我们会自然联想到其背后的京东集团。事实上,京东到家除了基本的背靠京东部分资金和资源,其还有一套自有的发展体系独立成形。零售赋能就是其中最为主要的一条战略,所谓零售赋能,通俗点说就是帮助传统零售企业解决互联网转型升级过程中遇到的问题。可以说,京东到家上半年的业务成绩在很大程度上有赖于零售赋能战略的实施。

一、流量赋能为商户成长施肥

京东的流量赋能即直接在京东App上增设京东到家的入口,并在搜索结果中展示京东到家产品。目前京东到家上的入驻商户不仅可以依托京东到家3000万的用户流量,还能借助京东商城上近2.4亿的活跃用户群体。对入驻商家来说,京东到家免费的流量支持是一个巨大的吸引点。

随着入驻商户的增加,消费者对京东全品类的印象也在逐渐变得丰富;拥有了流量支持,商家在平台的运营和推广成本降低,最终反馈给消费者性价比更高的产品。对商家来说,能在无数生鲜商铺中切到一块不小的流量蛋糕,其实就已经成功了一半。

二、共享物流新模式出炉,消费者线上体验如日方升

对于传统零售商来说,自建线上平台将会面临物流配送、订单处理、平台体验等多方面问题,达达-京东到家的CEO蒯佳祺曾说过,实体零售要实现互联网升级将会面对“三无”问题,即无基础用户、无配送团队、无线上营销工具。特别是对“最后三公里”的线下配送环节,传统商户在成本、人员以及信息方面都存在着诸多解决难点。京东到家则专为物流加码,为商家提供平台配送服务。

生鲜电商的用户群体极为重视产品的“鲜”度,因此保持产品品质极为重要。京东到家便利用自有物流体系进行改良,“移动共享物流”模式新鲜出炉,这种新模式通过大数据调配订单,300多万众包配送员接入保障“1小时送达”,不仅大幅提高了配送效率,相应的末端配送成本也降低了30%,在很大程度上解决了商铺在配送环节的后顾之忧。

配送效率是影响消费者购物体验中最直接的一环,京东到家在物流方面的优势保证了商家的高品质配送服务。据悉,今年上半年,京东到家的订单好评率高达99.5%,相比去年同期提升了近两个百分点,这其中共享物流功不可没。

三、效率与运营赋能让产品管理能跟上互联网的步伐

京东到家在线下的效率赋能除了物流之外,还包括拣货、建设前置仓等专为商家提供的配送前衍生服务,助力商家大幅提高订单的处理效率。而对于线上的数据回馈及店铺管理,在一方面,京东到家能够提供整套数据化选品优化方案。从产品和后台管理优化选品,到大数据提供市场动态和库存储备的实时监控,商家可以在京东到家上实现线上线下数据的无缝衔接,最终达到高选品优化效率和高流畅度的订单处理过程。

在另一方面,京东到家专为商家提供在推送活动信息、线上店铺管理等方面的工具。传统商超并不擅长线上用户维系和管理,这时候的平台服务就显得尤为重要。京东到家利用互联网创新科技帮助商家为用户消费行为画像,在用户管理和运营方面打造粉丝经济,让商家轻松实现线上营销。据悉,有不少知名商超在京东到家的平台上实现了远超实体店的增长,京东到家也由此获得商家的一致好评。

在京东到家赋能零售三大板块的战略实施带领下,整个生鲜电商行业的效率得以提升,京东到家将掀起一场生鲜电商新零售的升级风暴。

总体看来,生鲜电商的行业格局已经初步奠定,京东到家的产业规模可能会出现滚雪球的效应。随着越来越多的商户进驻和消费者的青睐,京东到家有望引领传统商户掀起一场转型的革命运动。

刘旷,以禅道参悟互联网、微信公众号:liukuang110