触宝财报的一正一反:营收暴增,利润反降

2019年06月12日

评论数(0)

另辟蹊径往往能够取得意想不到的效果。

例如因国内手机市场竞争激烈而远赴非洲的传音手机,在非洲默默耕耘数年后就成为了“非洲之王”;再比如,因为国内有着搜狗输入法、讯飞输入法等大批输入法竞争而决定在海外做输入法的触宝,经过10余年的海外经营不仅成功上市,并且在海外也小有名气。

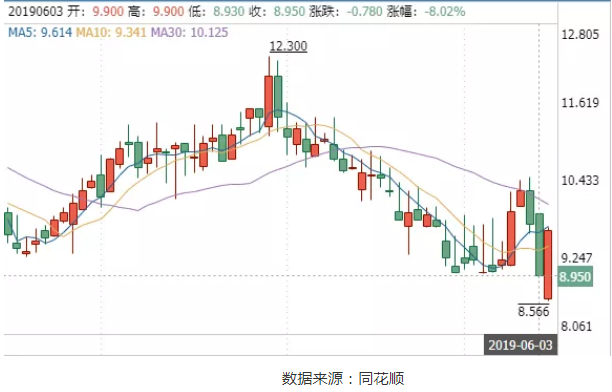

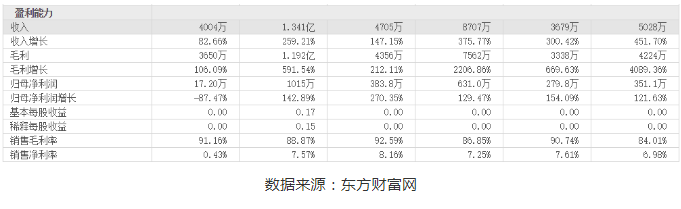

2019年6月3日,触宝(NYSE:CTK)公布了截至2019年3月31日的第一季度未经审计的财务报告。财报显示,触宝2019年第一季度净收入为4004万美元,较去年同期增长83%;产品MAU(月活跃用户数)达到了4980万,而全球产品平均DAU(日活跃用户数)数也达到2310万;净利润为17.2万美元(经调整后的净利润为132万美元),较去年同期137万美元(经调整后净利润为165万美元)缩水87%。

触宝本次发布的财报可谓是喜忧参半。喜的是触宝用户与营收得到了进一步增长,忧的则是利润并未增长,且出现下滑,受此影响,财报发布当日触宝股价也下跌8.02%。

用户增长、营收暴涨,触宝生态协同效应初显成效

触宝财报所表现出的可喜部分大致可分为两部分,一部分为用户部分,另一部分为营收部分。

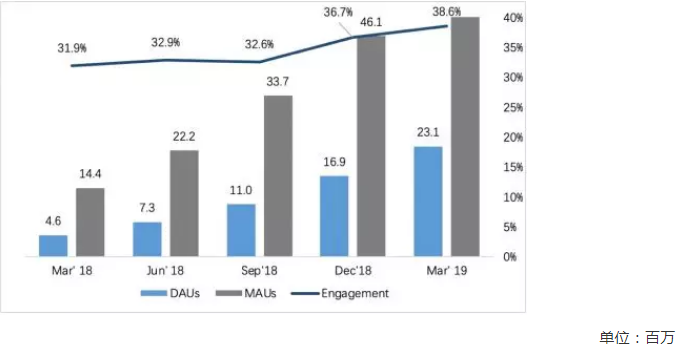

先看看触宝2019年第一季度用户方面的表现。财报显示:截至2019年3月31日,触宝全球用户数为2.42亿,比去年同期1.69亿人增长43%;全球产品的平均DAU为1.690亿,较2018年同期1.203亿人增长40%,MAU为2.521亿人,较2018同期1.760亿人增长43%;其中内容系列产品的平均DAU为2310万,较2018年3月的460万增长402%,平均MAU为5980万,较2018年3月的1440万增长315%,而用户参与度约为39%,去年同期约为32%,2018年12月约为37%。

再看看触宝2019年第一季度在营收上的优良表现。财报显示:触宝2019年第一季度总营收达到了4004万美元,较2018年第一季度2191.9万美元营收额增长83%;毛利润为3650万美元,较2018年第一季度1771万美元发毛利润额增长106%;2019年第一季度毛利率为91.2%,较去年同期增长10.4%。

从触宝本次发布的财报内容可知,它在用户与营收两方面都取得了较大进展,可以说是突飞猛进了。在用户方面,触宝全球总体用户规模持续增长,产品使用活跃度也取得了进一步增长,其中在内容产品上,触宝的DUA与MUA增长更是迅猛,基本上达到了年增长3-4倍的可怕速度。同样的,触宝在营收上的数据表现也可圈可点,无论是总利润还是毛利润,亦或是毛利率都较去年有明显进步。

对于触宝2019年第一季度在用户与营收两方面上取得的良好成绩,触宝在财报的官方新闻通稿中明确表示,它本季度取得当前优良的成绩主要是触宝的生态协同效应的功劳。

一方面,触宝在运动健身、生活时尚、健康、短视频和娱乐 5 个垂直领域积极发行软件,构建软件生态对促进了营收与用户增长具有积极意义。

触宝在运动健身领域开发了Abs Workout、ManFIT 等健身软件;生活时尚领域研发了Drink Water Reminder、Horoscope Secret 两款软件;在健康领域则开发了健康小助手类的Cherry与Blue Light Filter;短视频领域也推出了面向年轻人的短视频分享平台——VeeU;最后在娱乐领域,触宝则布局更广,不仅推出了轻度娱乐应用Breeze ,而且还在游戏领域也有染指(旗下两款游戏分别为:传奇世界、西游神传)。除此之外,触宝的应用还包括Google Play中高分应用触宝输入法与触宝电话。

可以看出,触宝在试图通过软件生态的方式打通内容生态,使产品不再各自为战,而是可以共享跨地区、跨领域协同作战,从而有效拉动了用户参与度和用户留存的上涨,同时他的营收也会随着用户增长与市场拓展而增加。

另一方面,触宝正在完善内容生态,以丰富的内容分发渠道促发展。从本次发表的财报可以明显注意到,内容广告收入正成为触宝营收的增长引擎。财报显示,内容系列产品所贡献的广告收入已经达到总广告收入的75%,而半年前(2018年第三季度)内容系列产品广告收入占比为67%,这对于触宝整体营收增长与用户增长具有较大帮助。

触宝完善内容分发生态主要通过“自力更生”与“合作共赢”两种方式展开。“自力更生”是指触宝推出CooTek Ads(触宝广告平台),将广告这一核心营收能力牢牢掌握在了自己手中,从而有效扩充了触宝的营收模式,并放大自身的吸金效应。截止2019年3月31日,CooTek Ads的收入已占到广告总收入的14%,并且此比例还在不断增长中。

“合作共赢”则指触宝增强与平台内容与第三方平台内容的开发度,目前触宝团队也已经在与美国本土的KOL洽谈合作,搭建KOL体系;触宝也已经与泰国多家MCN机构达成了合作,这些都让触宝内容分发渠道更加丰富,对公司收入增长有利。

此外,触宝还通过提升内容生态质量提升用户参与度,进一步留住并吸引用户。一方面触宝通过在PGC和UGC两个层面对内容进行扩容,以丰富的内容吸引用户;另一方面触宝通过AI精准算法推送优质内容给用户,提升用户体验,从而提升用户的参与度。财报内容显示,截止2019年第一季度,触宝内容系列产品的用户参与度约为39%,较去年同期增长7个百分点。用户参与度高了,因此其产品DUA与MUA都相应提升了。

通过前文的分析易知,触宝用户增长、营收暴涨,是软件生态、内容生态与内容质量三者协调效益初显所至。

利润反降,广告收入成为拖油瓶

前面说完了触宝财报所表现出可喜的部分,接下来就该谈谈财报暴露出忧虑的部分了。

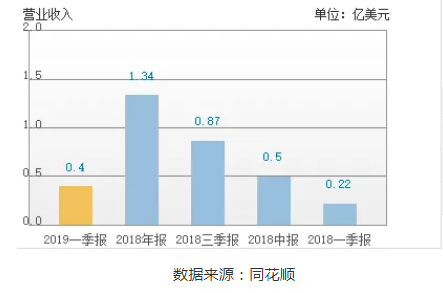

触宝2019年第一季度财报显示,2019年第一季度净利润为17.2万美元,较去年同期137万美元下滑87%,虽然经调整后的净利润为132万美元,但仍然较2018年第一季度经调整后165万美元净利润缩水了20%。

从财报可以直观的看到,触宝2019年第一季度利润不升反降,并且其下降幅度还不小,这不禁让人产生疑惑:营收、用户两方面表现出色的触宝,为何在利润上翻车了呢?对此疑问,从触宝2019年第一季度财报的相关数据能够寻得部分原因。

财报显示,触宝第一季度在GAAP(美国通用会计准则)计算方式下的成本开支为4000万美元,比去年增长94%,约占营收的99%。如按非美国通用会计准则成本和费用为3870万美元,同比增长约91%,约占收入的97%。

可以看到,触宝在第一季度成本开支有大幅增加,这直接导致了触宝第一季度利润出现了大幅下滑的情况。但好在触宝的大额成本支出用在了扩大用户群体规模上,目前已经初显成效,投资组合产品DAU增长超过4倍,并且MAU也增长较去年同期也增长超3倍,这对于触宝来说并非坏事。

其实,触宝利润下滑的最根本原因还是广告业务出现了问题。从触宝透露的财务数据来看,广告收入近年来一直都是其营收主体。2016年、2017年、2018年以及2019年第一季度触宝的移动广告收入分别占到净收入总额的90.4%、93.8%、98.9%、98.5%。众所周知,广告的利润率是较高的,因此也能解释为何触宝的毛利润即便下滑2个百分点也有91%之高了,所以说广告收入就是触宝的盈利支柱。

但是触宝这一盈利支柱却出现了两方面的问题。一方面是广告业务下行压力增大,由于受宏观经济整体环境影响,企业主调整广告投入,使得整个广告行业市场规模增长都出现了大幅下滑。CTR《2019中国广告主营销趋势调查报告》的数据显示,2019年第一季度,互联网广告市场整体增长较去年减缓5.67%。互联网广告行业整体下行压力增大,也直接影响了触宝的广告业务量与营收规模的增长。

另一方面是触宝广告业务的变现途径仍然较为单一,影响了触宝广告业务“量”与“质”的增长。触宝的变现途径主要通过第三方变现,这种途径下,广告利润率提升难还是其次,更重要的是难以实现更加精准的广告投放服务,影响了触宝广告业务的投放效果与效率,从而影响平台盈利能力。虽然,目前触宝已经推出了自家的广告平台CooTek Ads,但是当前其所占广告收入的比重仅为14%,对平台利润增长贡献还不足以消除当前广告行业整体增长下行的影响。

分析完触宝2019年第一季度财报,给人的第一印象是“奇葩”。毕竟一面因用户与营收数据大幅增长而显得“风情万种”,另一面也因利润下滑而使得整份财报“略显苍白”。但好在触宝在内容生态与广告生态上已有行动,其未来财报仍值得期待。

文/刘旷公众号,ID:liukuang110,本文首发旷创投网