一季度营收双降、用户继续流失,AI依旧没能拯救猎豹?

2019年06月26日

评论数(0)

2018年11月底,猎豹移动卷入“广告欺诈”风波,随后股价暴跌超30%,市值从11.7亿美元掉到7.8亿美元。到12月风波逐渐停息,猎豹移动市值甚至一度攀升至10亿美元以上。

看似猎豹挺过了这一至暗时刻,但更坏的事情其实已经发生,并给猎豹带来了明显的不利影响,这些影响在最近的一份财报中都有所反映。

2019年6月14日,猎豹移动发布了2019年一季度财报。财报发布当日,猎豹股价截止收盘下跌5.29%,市值停在了5.39亿美元。资本市场对这份财报的总体表现显然不太满意。

营收双降,主营业务受重挫

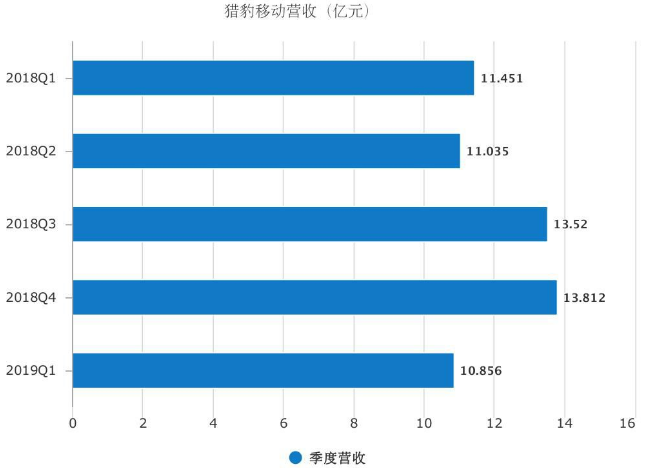

一季度猎豹营收出现双降,同比和环比均出现下滑,很不乐观。

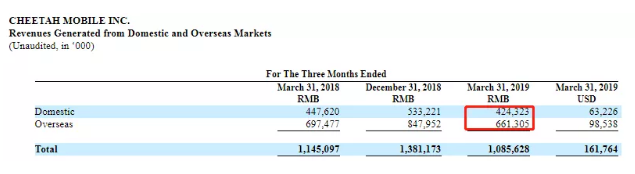

根据财报数据,猎豹移动在2019年一季度的营收为10.856亿元(1.618亿美元),而去年一季度的营收为11.451亿元,同比下降5.2%,再对比上一季度13.812亿元的营收,环比下降更为严重,达21.4%。

以去年一季度的营收作对比,猎豹又回到了同一起跑线,没有丝毫进步。不过这一切都有据可循,猎豹营收出现大幅下滑的原因在于“工具产品及相关服务”这一项业务的滑铁卢,在一季度,该项主要业务收入为4.979亿元,而上季度收入为7.83亿元,环比下降36.4%。

对此猎豹在财报中解释为“由于2018年发表的一篇新闻报道造成负面宣传,公司的海外移动工具业务持续受到干扰”。这里所说的文章,正是开头提到的让猎豹陷入“广告诈骗”风波的导火索。

不可置否,这一事件对猎豹的主要业务产生了较大的影响。尽管猎豹移动CEO傅盛曾对此表示“我不是吓大的”,但猎豹实际的财务表现显然已经屈服于这样的信任危机。

数据显示,一季度归属于猎豹移动股东的净收入只有0.071亿元,不论是与去年同期的0.69亿元,还是与上季度的7.33亿元相比,都只能算零头,甚至可以忽略不计了。

事实上,猎豹曾多次陷入类似风波,比如相关媒体报道过的“捆绑产品”问题等。猎豹也许要明白一点:这些问题的本质是用户隐私和安全,如果猎豹处理不好,那么未来必将仍然受累于此。

当然,猎豹的业务也不尽然是些坏消息,也有可圈可点的地方。

移动娱乐业务同比大涨、环比持平

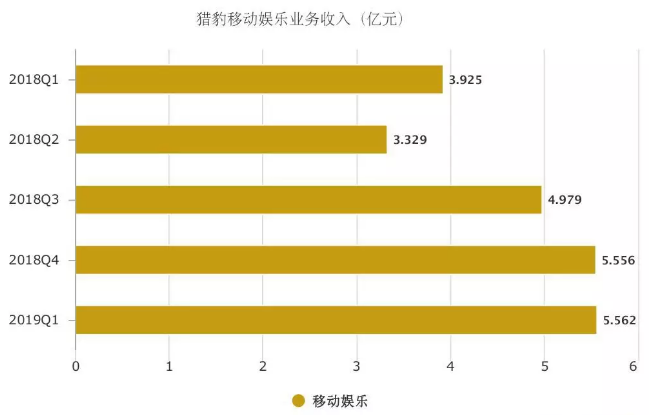

一季度,猎豹移动娱乐业务的营收为5.562亿元,去年同期为3.925亿元,同比增长比较可观,为41.7%,说明移动娱乐业务过去四个季度整体处于规模增长的状态。

对此猎豹给出了增长强劲的理由:手机游戏和LiveMe业务的增长。具体来看,手机游戏业务收入同比增长72.5%,LiveMe业务收入同比增长17%。

就游戏业务的增长来看,国内大厂腾讯一季度的网络游戏业务收入同比下降1%。猎豹甚至表现得比国内的大厂腾讯都要好,原因在于猎豹海外游戏用户的贡献,这和一季度的网易拥有相同的增长逻辑。

同比大涨只是其中一面,与上季度的5.556亿元营收相比,移动娱乐则几乎没有增长,只有0.1%左右。

原因可能来自三方面,一是受生命周期的影响,旧游戏和直播产品盈利能力下降;二是受“广告欺诈风波”驱动,猎豹在工具产品上的负面影响蔓延到游戏和直播产品;三是新游戏贡献微薄,对此猎豹在财报中提到一点,“一季度我们推出了一些休闲游戏,它们对收入增长有贡献,尽管微不足道”。

不过这个0.1%的数据似乎更能体现猎豹的真实发展现状,因为从去年Q2开始,猎豹的移动娱乐的环比营收增速表现就非常不稳定了,依次为-15.2%、49.6%、11.6%、0.1%。

而游戏和直播同时面临增长压力,或许是当前移动娱乐业务发展的真实现状。

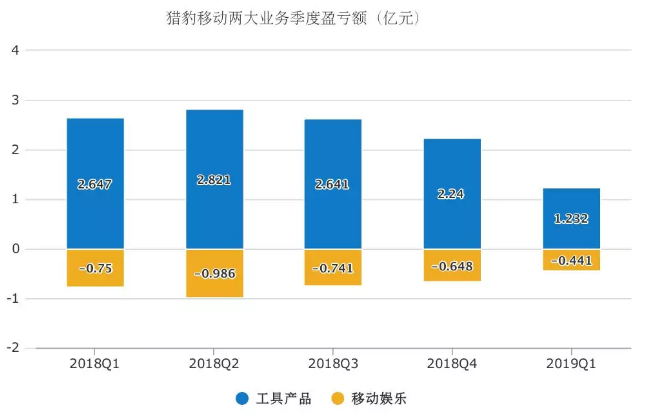

两大业务主次对调,总体盈利能力不乐观

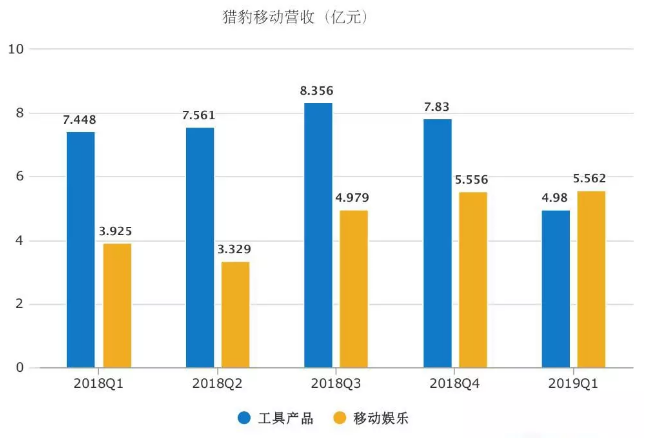

即便表现持平,移动娱乐业务还是一下子“反客为主”,在营收上超越了受到重挫的工具产品业务。根据财报,一季度移动娱乐业务营收占比51.2%。

值得注意,移动娱乐业务“上位”成为主营业务,并非由移动娱乐和工具产品业务的增长率差所致,而是主要因为工具产品业务的大幅下滑。

所以说,移动娱乐业务能否持续成为主营业务值得思考,两种业务的主次关系极有可能再次被工具业务未来的增长,或是移动娱乐业务的下滑打破。毕竟这种主次关系的转化在一季度已经上演了一次。

对于猎豹而言,可能本身并不愿意看到这种反超,因为“长势不错”的移动娱乐业务依然是亏损的,虽然一季度亏损收窄为0.441亿元,而工具产品业务却依旧是赚钱的,一季度盈利达到了1.232亿元。

不过从过去四个季度这两大业务的盈亏表现来看,工具产品业务虽然一直在盈利,但盈利数额却在下行,移动娱乐虽然在亏损,但一直在收窄。总体看两大业务的盈利能力是下降的。

目前来看,猎豹对于移动娱乐业务的投入是长期的,鉴于工具产品业务的不积极发展现状,聚焦于移动娱乐的扭亏为盈或许是猎豹当前唯一有些许把握的事。

其他收入环比下降,AI硬件是“烫手山芋”?

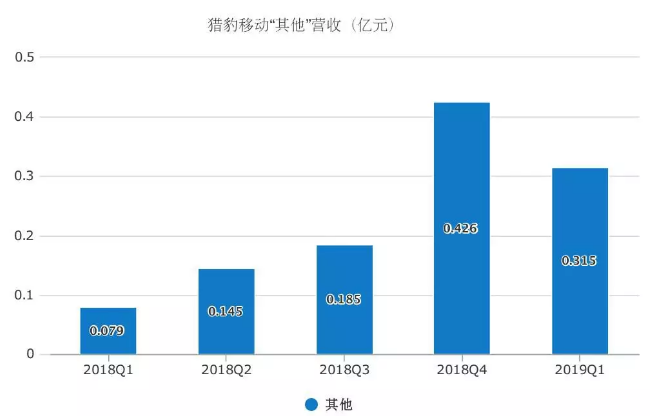

比起工具产品和移动娱乐两大业务,“其他业务”的营收虽然少,但猎豹在财报中表现出了相当的认可。

一季度猎豹的其他收入为0.315亿元,同比增长299.2%,占总营收的2.9%。在财报中,猎豹表示“主要由小豹AI翻译棒在中国的销售所驱动”。

而小豹AI翻译棒于去年7月推出,并于8月首发时进行了促销。如果进一步去看,此前的财报虽然有“其他业务”这项收入的具体数据披露,但猎豹却一直没有就变化给出相应的具体解释。猎豹对“其他业务”的收入作出具体的变化解释,也只是从2018年第四季度开始。

实际上,如果与上一季度对比的话,由小豹AI翻译棒的销售为主要贡献的“其他业务”收入实际上是下滑的。根据财报,2018年第四季度的“其他收入”为0.426亿元,所以一季度反而是环比下滑了26.1%。

下滑原因的最好解释或许主要有两点:第一,2018年四季度的促销力度和时机更好,比如双11这样的年终大促;第二,AI翻译机风口下,科大讯飞、搜狗、网易、百度等巨头蜂拥而至,激烈的竞争难免会给猎豹带来一定的压力,比如价格战。

目前来看,一季度的下滑必将刺激猎豹想方设法为自家的AI硬件去寻求一个稳定的增长法则,从而更好地避免来自外部竞争的冲击。

不过AI硬件业务更像是一个“烫手的山芋”,猎豹如果要谋求增长,那么极大可能会进一步撕开一个新的亏损大口子,在主要业务——工具产品业务盈利几乎被“腰斩”的情况下,这看起来不是一个明智的选择。而且仅仅是AI翻译机的热销,很难去让外界给出“猎豹是AI公司”的看法。

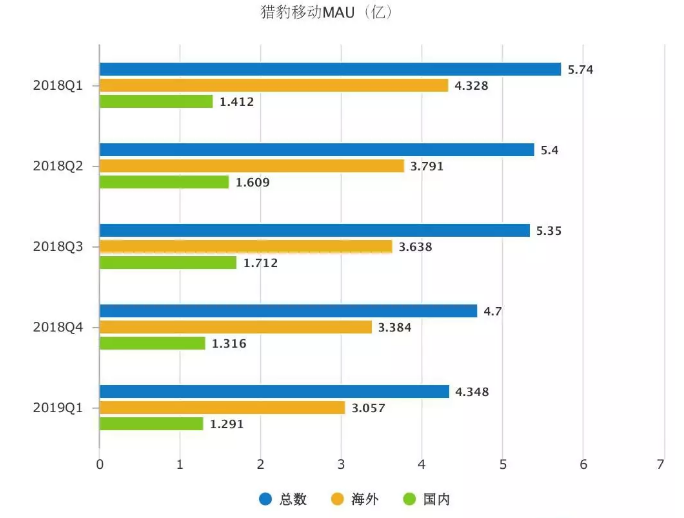

海内外用户继续流失

猎豹移动是最早一批出海的中国互联网公司,这为其打下了非常坚实的海外用户基础。

2019年一季度财报显示,猎豹移动端MAU,即平均月活用户数在全球为4.348亿,其中来自中国以外的市场或海外市场的用户数占到70.3%,也就是3.057亿,相应地国内用户为1.291亿。

值得注意,猎豹在财报里省去了PC端的用户数,这也是猎豹一贯的做法,主要原因可能有二。

一是PC端猎豹用户数与移动端重合度高,可以不计入统计结果,二是猎豹更强调自己的移动端实力,自2015年一季度移动端收入首次超过PC端后,移动端为猎豹带来的收入占比已经逐渐远超PC端,一季度,PC端收入为1.2亿,移动端收入为9.6亿,移动端占到了89%。

回到猎豹的移动MAU,一季度海外用户环比下滑约3270万,国内用户环比下滑较少,约250万,形势不容乐观,因为用户规模关乎相关产品的盈利能力。

用户为何会下滑,要分国内和国外两个市场来看。在国外,下滑的主要原因可能还是“广告欺诈风波”,此前工具产品业务盈利几乎被“腰斩”也可以佐证这一点。

在国内,猎豹的处境和不少互联网公司一样,在增长乏力的情况下被短视频、资讯等行业分流不少。拿猎豹的主要移动产品来看,根据艾瑞监测的月度独立设备数据,3月份,猎豹清理大师环比下降1.7%,猎豹浏览器环比下降1.3%。

不过用户的下滑其实已经成为了猎豹的常态。从过去五个季度的用户变化来看,猎豹移动MAU在过去五个季度的时间里已经流失接近1.4亿的用户,其中海外用户占比超过90%。

尽管如此,海外市场依旧为猎豹贡献了主要的收入,一季度财报数据显示,猎豹的海外收入占比为61%,环比下降1.87亿元。毋庸置疑,为猎豹贡献主要用户群和收入的海外市场,正在逐渐失去动力。

AI业务前景不明朗,猎豹转型任重道远

“我们相信,人工智能业务将让我们能够驱动公司的长期增长。”

在一季报中,傅盛依旧表达出对于人工智能业务的期待,这似乎已经成为了一种习惯,傅盛相信AI会成为猎豹移动的长期驱动力,让猎豹重整旗鼓。

遗憾的是,市值连连下跌已经说明资本市场并不相信,或许是不相信傅盛,或许是不相信猎豹的AI业务,或许是两样都不信。

猎豹抓住了移动互联网时代的出海红利,却错失了内容时代的红利,如今距离猎豹大张旗鼓向AI转型已2年有余,外界对猎豹的AI转型却失去了更多的耐心。在一季报中,猎豹对于AI的披露依然非常有限,除了AI翻译机外,其他提到人工智能的地方几乎均以“人工智能相关业务”来代替。

可以说,至少在财报中我们没有看到猎豹的AI业务有生态化的迹象,但猎豹对于AI布局得非常频繁却是外界所知的,比如去年3月一口气推出了5款机器人,傅盛当时更是以“跳水”表明自己的决心。不过有一点可以确定,从营收和盈利上看,AI业务目前还远未发挥出猎豹所期待的效力。

这其实相当致命,一季度工具产品业务的重挫,已经向猎豹发出了具备警示意味的信号。猎豹必须加快驱动AI业务生态落地,并尽快实现变现。但这谈何容易,环顾几大互联网巨头,对于AI业务的布局也都停留在前中期阶段,更不用说盈利了。

在一季报的业务展望中,对于2019年第二季度的表现,猎豹预计总收入将在人民币9.2亿元(1.37亿美元)和人民币9.5亿元(1.42亿美元)之间。这比一季度的收入还要低1亿元以上。

看来猎豹并没有掩饰对于未来的悲观,只是傅盛坚信的AI业务何时能让猎豹“回春”,没人知道。

文/刘旷公众号,ID:liukuang110,本文首发旷创投网