“顶流”腾讯的双11饭局:排排坐,战天猫

2019年11月01日

评论数(0)

今年的双十一战役更加火热,天猫自然是祭出各种大招捍卫双11主场,京东和他的小老弟拼多多当然也是先后加入,一时之间好不热闹。

和京东的萎靡有所反差,拼多多近期股价再涨,甚至一度超越京东跨入电商老二的位置,跃跃欲试。

仅从电商市场份额来看,拼多多并非体量巨大——只是阿里的二十分之一,京东的四分之一。但就是这样一个体量,且还在亏损状态的公司,竟然能达到500亿美元的市值,投资人相信的到底是什么?在笔者看来,背后腾讯的超级加持无疑是最大的砝码。

过去数年,腾讯先是出清自己的电商业务,然后持续加注京东、拼多多和唯品会——根据最新的持股比例来看,腾讯持有分别17.8%、18.5%和8.7%的比例。基本都是除了创始人以外的最大股东。因此在三巨头中,腾讯基本都代表了最高利益,从战略上来说,三家公司也应符合腾讯的自身利益。

所以来看,今年双十一最大的看点依然是——腾讯系们如何挑战阿里的地位,蚕食其份额,分化其用户?

首先我们来看流量端的竞争。做电商除了存量用户以外,如何抓取新增用户?从过去12个月来看,腾讯系的拼多多确实是最猛的——由于微信的变态级别的分裂作用,拼多多新增了几千万的用户。

腾讯如何在流量上进行竞争倾斜和扶持?

在今年早前公布的京东一季报中,京东宣布与腾讯续签为期三年的战略合作协议,协议自2019年5月27日起生效。双方约定,腾讯继续在微信平台上为京东提供突出的一级和二级接入点,提供流量支持,双方还打算继续在通讯、广告和会员服务等领域进行合作,合作期为三年。

这个合作最早可以追溯到2014年3月31日,京东宣布正式与腾讯签署战略合作协议,5年内京东成为腾讯的首选实体电商合作伙伴,且排名需高于其他电商公司。该协议还约定,京东可以获得微信排他性的一级电商入口,以及手机QQ入口。这个排他协议就意味着,除了京东以外,其他电商平台都不可能在微信上有相应级别的入口露出。

除了京东,在微信的九宫格里,拼多多、唯品会和蘑菇街也都可以得到相应的流量供给。拼多多的招股书显示,?2018年2月,拼多多与其主要股东腾讯达成五年的战略合作框架协议,双方在支付解决方案、云服务和用户互动等多个领域合作,同时探索并寻求潜在合作的机会。

微信用户可直接访问拼多多移动平台,也可通过微信和QQ等社交网络“拼单”——通过在社交网络上分享商品信息,或邀请亲朋好友和其它社交网络好友“拼单”,来获取折扣。

对以社交电商起家的拼多多而言,腾讯的流量可以成为一个增长动力的源泉。从成立到年度GMV(网站成交金额)过千亿,拼多多只用了三年时间。为了达到同样的成绩,淘宝跑了5年。

唯品会则和京东与腾讯同时进行了流量合作,三方在战略业务上构建合作共赢生态链。腾讯将给唯品会微信钱包入口,提供微信平台流量合作。京东将为唯品会在京东app首页和微信朋友圈京东入口首页提供入口,并将帮助唯品会在京东平台上完成一定GMV销售目标。

腾讯系APP流量价值1617亿,是百度与阿里系的2倍

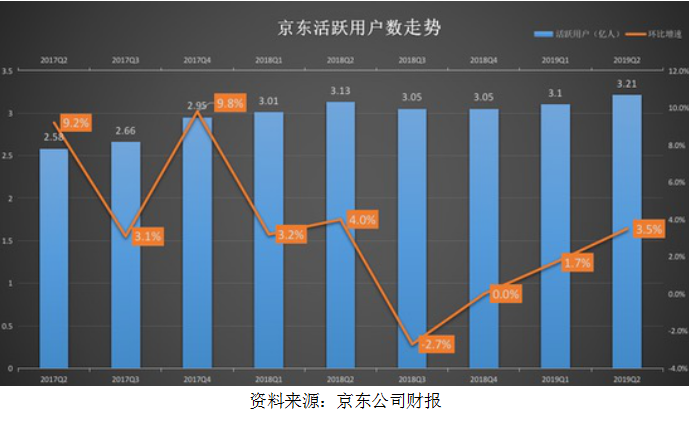

互联网其实就是一门流量生意,腾讯系的流量依然牢牢占据移动互联网的头把交椅。在这个移动端占据电商份额90%的时代,这也合理的解释了拼多多的迅猛增长和唯品会的业绩复苏。甚至受东哥事件影响的京东,虽略显疲软,但在二季度也缓过神来,收入、利润、现金流和用户都恢复了增长。

腾讯系的流量价值集中在社交网络,总价值高达1617亿元;百度则集中在搜索推广,总价值为699亿元,阿里系集中在电商,总价值为694亿元。腾讯系的流量价值几乎是百度系与阿里系的两倍。

相比之下,阿里除了“下沉神器”聚划算以外,向外依然在寻找新渠道去进行转化,当然,抖音、快手、微博等平台的流量都还是一笔不小的费用。

腾讯系三少加起来的GMV已经达到了中国市场的三分之一,除此之外还有冰山之下的”微商”——这一头巨鲸还有多大的体量?相信不光市场,恐怕连税务总局都无从而知。2018年,产业信息网的相关推测认为,国内微商GMV已经破万亿,这几乎是又一个拼多多。而且据内部消息透露,拼多多将在近期上线微信品牌店,将有赞、微盟、公众号流量体系的大品牌,赋能互动打造新生态。这背后的市场一块一块吃掉,相比之下,阿里目前还在继续挖掘”私域流量“的助力。

就“百亿补贴”的战略而言,三家有没有可能协同竞争,在腾讯的沟通之下,通过有侧重的商品补贴,加大单品类的力度,来形成绝对意义上的价格优势,以此来获取用户?

商业竞争的价格优惠也乐于被用户所见,对于双方这种均势的对垒,背后本质依然是腾讯在操控全局,低成本低投入的情况下在主战场延缓阿里的速度,以此来为自己争取更多领域和行业的卡位优势。