三星打响最惨财报季第一枪?

2020年04月13日

评论数(0)

活下去,是2020年的全球主题。

不过今年的生存考验对三星而言,显得格外严酷。

2019年10月初三星彻底关停了其在中国最后一家手机厂——惠州三星,在事实上放弃了对中国智能手机市场的进取。

同时由于日韩贸易冲突,三星电子生产所需的多种半导体材料被日方断供,韩方被迫走上国产化之路。

2019年是全球半导体行业周期的低潮时期,三星电子的遭遇堪称是“屋漏偏逢连夜雨”,于是其在5G方向上不断加码,以图在即将迎来的“5G换机潮”中大展拳脚。

可惜2020年降临全球的不是换机潮,而是疫情。

对于2020年的三星电子来说,疫情及疫情造成的全球科技产业动荡,必然将会给其带来远比2019年更加严酷的考验。

当然这些严酷的考验,也不仅仅只是针对三星电子,对于全球科技企业来说,2020的生存考验都需要认真对待。

一季度初步财报:信心、忧心并存

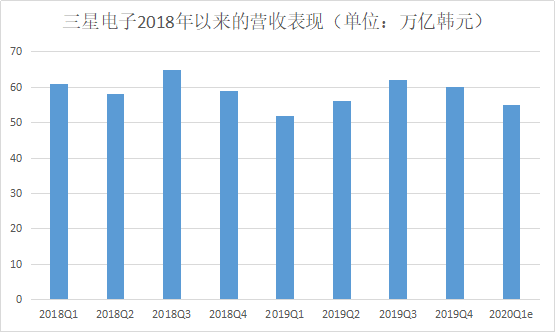

近日,三星电子发布2020年第一季度初步财报,财报显示三星电子截至3月30日实现收入55万亿韩元(约合447亿美元),同比增长5%,基本符合市场预期。

三星电子的营收增长,给科技产业界增添了一些信心。

不管是早期的中国疫情爆发,还是后来的日韩疫情爆发,乃至于当前的欧美疫情愈演愈烈。无论是疫情发展的哪个阶段,全球最大存储芯片和智能手机制造商三星电子都首当其冲,受创颇重。

作为疫情以来首份科技巨头财报,三星电子的营收增长虽然不多,但也已经足以让全球科技公司们提振信心,不至于对市场过分悲观。

但是三星电子的盈利表现,却又难免让科技产业界感到忧心。

初步财报披露三星电子2020年第一季度的营业利润为6.4万亿韩元(约合52亿美元),同比增长2.7%,看起来好像还不错,毕竟也增长了。但在事实上,三星电子的这一营业利润表现比市场平均预期要低出29.7%,同样没能起到为其2020年开好头的作用。

相比起收入表现,三星电子的盈利表现总是更能揭示其真实处境。

2019年三星电子处处不顺,但其营收表现依旧相对平稳,达到230万亿韩元,相比2018年的244万亿韩元只下降了6个百分点。尤其是2019年第四季度实现营收60万亿韩元,同比2018Q4的59万亿韩元还实现了2%的增长。

真正能暴露出三星电子2019年真实处境的,是其惨遭腰斩的盈利表现。2019年全年三星电子实现营业利润为28万亿韩元,同比减少53%,全年净利润22万亿韩元(约合180亿美元),同比暴跌51%,迎来至少十年来最大的利润降幅。

初步财报披露三星电子2020Q1的6.4万亿韩元营业利润,事实上并没有比2019Q1的6.2万亿韩元高出太多,远远没能达到市场预期。

事实表明,三星电子并未能向它自己或者市场预期那样搭上“5G换机潮”的便车。第一季度的营收增长也并不是因为其手机业务表现有多好,事实上其手机业务并没能彻底扭转2018年以来的颓势。

雪上加霜的智能手机业务

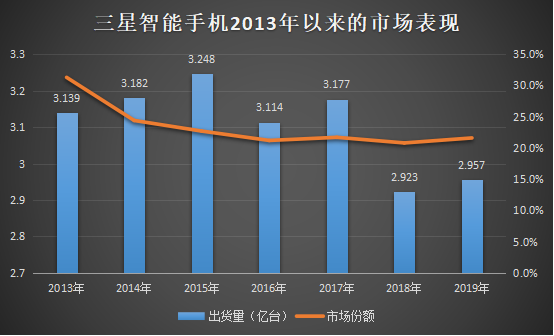

2019年,三星电子智能手机销量为2.957亿台,在全球智能手机市场份额中的占比为21.6%。横向比较其他厂商,比第二名华为的17.6%要高出4个百分点,全球销量第一的地位依旧稳固,可惜这些只是表象。

智能手机以移动互联网重塑全球经济面貌的这十几年中,三星电子扮演着至关重要的角色,不过随着国产手机厂商们的相继崛起,三星头顶上的王冠在不断褪色。

IDC数据显示,2013年全球智能手机出货量首次突破10亿大关,在全球手机出货量中的比重达到55.1%,首次超过功能手机。从2013年全年数据来看,三星出货量位居首位,市场份额达到31.3%,全年出货量达到3.139亿,而在中国智能手机市场中,三星也占据了20%的市场份额,这是三星智能手机业务的高光时刻。

在2013年到2017年这五年中,三星智能手机的全球市场份额虽然在不断降低,但是出货量始终维持在3亿台以上。

直到2018年,三星“电池门”事件不断升级、手机售价昂贵、中国智能手机厂商强势崛起,再叠加韩国部署“萨德”系统的影响,三星在中国智能手机市场中的份额跌到了1%以下,在全球市场中的份额也跌落到了20.8%,全球智能手机出货量跌落至2.923亿台。

2019年年初,三星高调宣布要“重返”中国市场,并期望以S10的低价策略和折叠屏、5G抢夺中国市场,可惜成效并不显著。三星电子眼见中国智能手机市场竞争过于激烈,自身品牌形象短时间内又难以挽回。见事不可为,于是果断放弃在中国市场的进取,关闭惠州三星这一家最后的中国手机工厂。

至此,三星电子逐步加快手机工厂向韩国本土、印度、东南亚转移的步伐。

整个2019年,三星的智能手机业务,实际上都处于剧烈的调整阶段。结果就是2019年三星虽然以21.6%的全球市场份额,保住了智能手机销量老大的地位,但是出货量堪堪只达到了2.923亿台,依然没能恢复到2017年之前的3亿级水准。

在疫情蔓延的当下,全球消费者电子行业都在遭受重创,三星亦不能幸免。因此在三月底,三星举行了一次投资人私人电话会议,讨论了智能手机需求下降的问题。

据业内估计,三星Galaxy S20系列全球销量会比S10系列降低40%。市场研究单位Hana Financial Investment表示,三星电子2020年第一季的智能型手机出货量约为6220万,较 2019年同期的7150万减少13%。

以目前的全球经济衰退趋势来看,高度依赖全球市场的三星智能手机,2020年的市场表现比2019年还要糟糕已经成为定局。

现金奶牛内存芯片跌宕

对于三星电子而言,智能手机业务虽然重要,是其营收支柱。但半导体业务也非常重要,毕竟这是三星电子的现金奶牛。

在三星电子2019年的27.77万亿韩元营业利润中,半导体业务营业利润达到14.02万亿,占比超过一半。

而三星电子的半导体业务主要靠的就是内存芯片。半导体业务2019年实现收入64.94万亿韩元,其中50.22万亿韩元都来自于内存芯片。

相比起在全球智能手机市场中的老大地位不断衰退,三星在内存芯片市场中的市场领导地位非常稳固。Gartner的数据显示,2019年三星在NAND 闪存市场占有近四成市场份额,在DRAM市场更占有超过45%的市场份额。

欲戴王冠,必承其重。作为内存芯片市场领导者,三星电子整体盈利能力,和全球内存芯片市场状况紧密相关。

2018年之前,由于智能手机需求增长,和3D NAND技术的成熟,全球内存芯片市场连续爆发,推动三星的半导体业务营收快速增长,在2017年和2018年营收超过英特尔,成为全球全球最大的半导体厂商。

可惜从2018年开始,NAND闪存价格已出现疲软,而DRAM内存价格在2018年三季度也由涨转跌。据韩国半导体产业协会的报告数据,2019年2月,8GB系统内存DRAM的全球市场单价,比上年同期下跌了36.8%。

总之整个2019年全球内存芯片市场供应过剩的局面,是导致三星电子2019年盈利惨遭腰斩真正的罪魁祸首。也让英特尔营收再次超过三星,重新夺回全球最大半导体厂商的宝座。

不过疫情爆发以来,全球内存芯片市场出现了新的巨大变量。

防疫期间“无接触经济”在全球范围内被引燃,尤其在线办公和在线教育成为刚需。在这些需求爆发的背后,底层的服务器市场被拉动,内存芯片市场也连带受益。

2020年第一季度,内存芯片价格稳步上涨。根据半导体产业市场调研机构DRAMeXchange提供的数据,3月份8GB DDR4内存芯片的平均合约价格为2.94美元,较今年2月上涨了2.1%。这也是该产品的售价连续第三个月出现上涨;128GB 16Gx8 MLC闪存芯片的价格为4.68美元,较上月上涨了2.63%。

“因为对远程办公活动的需求不断增加,全球服务器投资也在增加,三星电子的芯片业务有望显示出强劲的表现。”韩华投资证券分析师Lee Soon-hak在三星电子发布初步财报前表示。

但是韩国证券投资公司分析师Yoo Jong-woo认为三星电子芯片业务的增速将在今年下半年放缓。“因为服务器需求可能不会像今年上半年那样强劲,内存芯片价格的增长预计将在今年下半年受到限制”

随着疫情在全球逐渐蔓延,服务器的出货时程与零组件供应亦受到影响。其中,菲律宾、马来西亚均为服务器非存储器零组件的生产重镇,也让下半年的服务器市场埋下断链隐忧。

三星在菲律宾吕宋岛进行服务器存储器模块的后段封装,吕宋岛封岛可能影响三星服务器存储器模块的出货排程,虽然现阶段维持正常,但风险已经显现。

总之在2020年一季度,由于服务器需求的爆发,三星电子的半导体部门美美吃到了一口红利。这才使得三星电子可以在不断关闭出现疫情韩国、美国、巴西工厂的同时,一季度营收利润不降反升。

但是服务器需求的短暂爆发,很难说会有多持久。也并不能改变疫情重创全球经济的情况下,全球消费者电子市场需求不断萎缩的事实。

包括三星电子在内科技巨头们,2020年需要面临的市场考验必然将会非常严峻、非常复杂。

3nm工艺量产延迟

疫情对科技企业的负面影响,甚至会沿着产业链的脉络直接触及底层,产生根本性的作用。

从底层的芯片制造工艺上看,三星电子是目前全球唯一一家成功量产7nm EUV工艺芯片的IDM厂商(拥有全套芯片设计、制造、封测的厂商),也是唯一一家有技术实力和台积电争夺晶圆代工订单的企业。

但在与台积电的竞争中,除了2015年先于台积电推出14nm FinFET工艺抢下苹果、高通的订单之外,三星电子其实一直处于劣势地位。

尤其是台积电2018年用7nm 工艺代工苹果A12仿生、麒麟980、和骁龙855,三星在2019年8月才推出7nm EUV工艺的Exynos 9825,比台积电整整晚一年。

而芯片上的难产,可能也是三星智能手机过去两年市场表现不佳的重要原因。

在三星电子量产基于7nm EUV工艺的Exynos 9825之前,台积电2019年4月宣布完成5nm工艺芯片的试产,在2019年5月,三星就迫不及待地宣布,将在2021年将面向市场推出应用其“环绕式栅极(Gate All Around,GAA)”处理器技术的芯片。

三星将GAA技术视为7nm节点之后取代FinFET晶体管的新一代候选技术。相比7nm工艺,3nm GAA工艺可将核心面积减少45%,功耗降低50%,性能提升35%。所以三星希望在3nm节点实现超车。

可惜疫情让三星电子的希望直接落空。

DigiTimes近日一份报告显示,受疫情影响,三星预期3nm工艺量产时间可能已经延期至2022年。

业内消息人士指出,这并非工艺制造上的延迟,当前的疫情对物流和交通运输服务造成了严重影响,导致3nm工艺所需的EUV光刻机和其他关键生产设备的交付延期,进而导致了量产的时间推迟。

三星在3nm制程工艺上的延迟,影响的不仅仅只是其晶圆代工业务。内存芯片和智能手机等消费电子业务也不可避免的会受到波及。

也就是说,疫情不仅仅会对当前三星电子的财务表现产生明显影响。对于三星电子未来的长远影响也已经开始显现,而这种影响,坏的一面比远要好的一面更加显著。

所以三星显然需要作出更充足的准备,以应对疫情带来的严峻考验。

受重创的远不止三星

疫情考验的不仅仅是三星这个企业,也考验着三星所有的雇员。

受疫情影响,目前三星电子在全球的生产线中,有四分之一处于停产状态,这让全球数万三星雇员的正常工作蒙上了阴影。

在中国,三星虽然关停了所有的手机工厂,但也还有不少内存芯片、显示面板和其他电子厂商依然处于运转状态,关联着数万中国雇员的生计。

所以三星目前面临的挑战,不仅仅只是企业发展问题,也关系到中国在内的全球民生就业问题。

疫情造成的全球失业潮,会间接带来消费电子行业衰退。

疫情不只在中国和韩国爆发,不局限于东亚,全球目前只有5个国家没有确诊病例,疫情的影响波及全世界每一个国家,每一个行业、每一家企业,每一个家庭,每一个人。

国际货币基金组织(IMF)最新预测称,今年有170多个国家的人均收入将出现负增长。摩根大通估算,到明年底,疫情将使全球经济损失5.5万亿美元,相当于全球GDP的8%左右。

国际劳工组织4月7日发布的报告显示,在全球33亿劳动人口中,已有81%受到新冠疫情影响,其工作场所被全部或部分关闭。报告预测,疫情将使今年第二季度全球劳动人口总工时缩减6.7%,相当于1.95亿名全职雇员失业。

就业和消费密切相关,所以全球消费者电子市场遭遇受重创已成定局。

消费电子靠不住,三星2020年业绩,能依靠的主要就是服务器需求爆发,刺激内存芯片市场恢复景气。

在全球科技行业内,完整覆盖产业链上下游,业务涵盖范围广泛,家大业大的三星,应对疫情尚且都会如此紧张,其他企业只会更煎熬。

苹果是全球最赚钱的消费电子科技公司,而作为全球盈利能力最强科技公司的掌舵人,库克的供应链哲学就是“库存是最根本性的邪恶 ”。

苹果公司本身不生产部件和产品,还尽量清库存。疫情来袭,消费电子市场需求暴跌,同时苹果分散的供应链体系也惨遭重创,结果3月甚至纽约的iPhone 都已经开始缺货。苹果不得不暂时关闭大中华区以外所有的零售门店。

而大中华区零售门店之所以可以继续营业,是因为苹果主要的供应商都集中在中国。所以在事实上,苹果正在全球消费电子市场低迷和自身供应链体系停摆的双重暴击。这种窘境,让苹果的市值在三月份一度凭空蒸发掉2000多亿美元。

苹果的困境,实际上在供应链顶层的科技公司中,非常具有代表性。

对于中国的科技公司们来说,他们面临的考验可能会更简单一些,但也更紧迫。

单以手机厂商而言,国内企业复工已经基本到位,国产手机厂商们有国内供应链作为依托,产能会受到影响,但问题并不致命,他们更多的是需要头疼出货问题。

国内手机市场也在慢慢复苏,但在需求衰退的情况下,厂商们不得不面临更紧迫的竞争压力。而且在疫情全球蔓延,各国陆续锁国,拓展海外市场难度也陡然拔高。

总之,在2020年无论是三星还是其他科技公司,或者具体到每个人,都在经历着前所未有的考验。有些人说这时候就是比“谁下滑得少,谁就是赢家。”

但换个角度想,这场灾难其实也是一场对我们勇气和应对能力的考验。谁可以尽快做出适当决断,谁就可以在未来赢得更多主动权。

文/刘旷公众号,ID:liukuang110