洞察2019年报,全球寡头企业华熙生物的成长上限还远未出现

2020年05月15日

评论数(0)

2019年,颜值经济在国内创造了超3700亿的消费,大健康产业奔向10万亿规模。2019年也是玻尿酸引爆资本市场的一年,前有华熙生物(688363)、昊海生科(688366)科创板上市,后有鲁商发展(600223)收购焦点生物,加码玻尿酸市场。

被冠以“玻尿酸第一股”的华熙生物,在4月29日发布了2019年年报。财报显示,2019年华熙生物营收18.86亿元,同比增长49.28%,归属上市公司的净利润5.86亿元,同比增长38.16%。

华熙生物所在的科创板近期也迎来了首份年报成绩单,据相关统计数据,科创板上市公司共实现营业收入1471亿元,同比增长14%;净利润178亿元,同比增长25%。从营收增速和净利润增速来看,华熙生物此次年报的表现已经远超大盘。

玻尿酸强劲风口下,华熙生物到底靠什么实现了傲视行业的增长?

高速增长的“秘诀”

华熙生物之所以能够保持高速增长,秘密就在于极富活力和增长冲劲的几大主营业务。

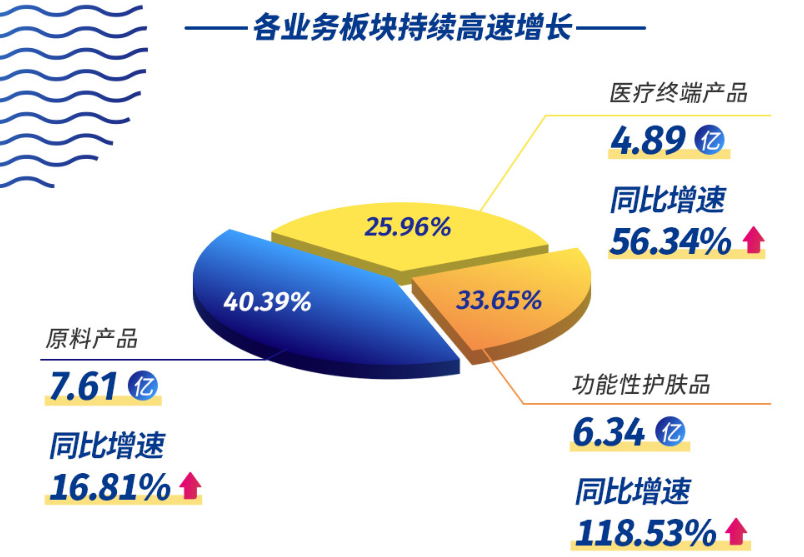

根据财报,2019年华熙生物三大业务的营收增速分别是16.81%(原料业务)、56.34%(医疗终端业务)、118.53%(功能性护肤品业务)。

原料业务是华熙生物的基础业务,在现有存量市场基础上,华熙生物依然保持增长实属难能可贵。据年报显示,华熙生物仅透明质酸原料拥有医药级、化妆品级和食品级近200个规格品种,能为客户提供全方位的产品和技术服务,同时提供多种复配满足客户多元化、定制化需求。尤其是科技含量最高、毛利最高的医药级原料业务,华熙生物在全球市场占有重要垄断地位,具备极强的行业话语权。

医疗终端业务在2012年就打破了国外品牌的市场垄断,旗下“润百颜”推出了国内首个获得CFDA批文的国产交联透明质酸软组织填充剂。目前在医疗美容领域,华熙生物具有丰富的产品群,并受益于原料优势、技术优势、新品优势,以及医疗美容产品需求的快速增长,跑出了远高于行业发展的速度(据业内人士透露2019年医美行业增幅在20-30%)。但同样具有玻尿酸医美业务的昊海生科2019年年报显示,“整形美容与创面护理产品”业务却萎缩出现了超11%的负增长。

当然,最抢眼的莫过于“最年轻”的功能性护肤品业务。

2019年,中国化妆品市场持续增长。根据前瞻产业研究院的报告,2019年中国化妆品类零售总额为2992亿元,同比增长14.24%。与此同时,随着年轻消费者的消费观念改变及国货化妆品的品质提升,化妆品消费的国货潮也在不断兴起。

受益于化妆品行业整体趋势,去年国货护肤品牌业绩普遍向好。如:丸美股份(603983)去年实现营收18 亿元,同比增加14.3%;珀莱雅(603605)2019年总营收达31.24亿元,同比增长32.3%。

与上述传统大日化护肤品牌稳增态势不同,华熙生物在功能性护肤品板块118.53%的大幅跨越更让行业为之兴奋。

华熙生物功能性护肤品业务主要面向C端市场,目前华熙生物已经发展出诸多具有影响力的品牌,比如润百颜、米蓓尔、BM肌活、夸迪等。2019年该业务板块表现突出的原因,可归结于企业自身的产品力、科技力及营销发力几大因素。

第一,产品力强,爆品精品策略完善,新品开发能力强。一方面,2018年底引爆文创潮的“润百颜·故宫口红”取得了不俗的销售成绩;另一方面“杀手级”精品俘获了市场,比如荣获“天猫金妆奖年度修护单品”的“润百颜水润次抛原液”。“次抛原液”品类由华熙生物率先在国内研发推出,采用B.F.S.吹灌封一体化技术开发生产,这一创新品类在2019年销量大幅提升,旗下品牌润百颜也成为这一品类的行业开创者和领导者。

第二,产品底子好,有强大的研发技术和高质量原料共同加持。20年的技术进化使得华熙生物能够高效生产高质量的透明质酸原料,这让华熙生物的终端产品本身站在了一个更高的产品起点上,在质量和需求针对性上更能抓住消费者。凭借傲视行业的发酵法和酶切法生产透明质酸,华熙生物的产品在配方上具备较强优势。例如其自有专利miniHA®透皮吸收率可达69.5%。

第三,线上渠道和品牌建设上的不断加码。2019年,华熙生物的终端品牌在线上渠道同天猫、淘宝、京东、美团等平台进行了广泛合作,同时重视品牌建设,不断占领终端消费者心智。

始终维持强大的行业地位

作为透明质酸全产业链龙头企业,华熙生物对于其行业地位的维持和经营非常重视。而自身技术进步和产业化水平的不断进化,则是华熙生物行业头部地位得到持续巩固的关键。

技术方面,华熙生物一直保持着非常高的投入强度。根据财报,2019年华熙生物总计投入研发费用9388.62万元,同比增长77.59%。

2019年,华熙生物在多个领域取得了突破性研发进展,比如旗下医美品牌润致再次推出了国内首款自主研发的单相含麻透明质酸填充剂,成为目前市场上首个同时拥有单相和双相交联含麻产品的玻尿酸品牌。基于微生物发酵技术平台成功研发出生物活性物质新产品——麦角硫因,在医药、护肤等领域都有广泛运用。

截至2019年12月31日,公司已申请专利180项(含发明专利146项),已获授权专利52项(中国发明专利35项,国外发明专利4项)。其中,“酶切法制备寡聚透明质酸盐的方法及所得寡聚透明质酸盐和其应用”专利技术获得第21届中国专利金奖。

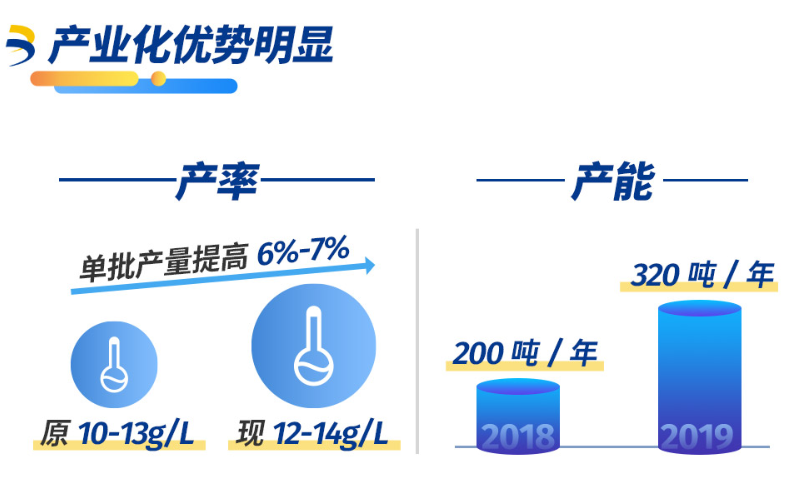

产业化水平方面,华熙生物持续优化改进。2019年华熙生物透明质酸发酵产率达到12-14g/L(文献报道最优发酵产率为6g/L-7g/L),处于全球领先水平,继续保持自身的成本领先优势和壁垒。同时实现产能的不断放大,透明质酸产能从2000年0.8吨到2019年底达到320吨,产业化规模位居国际前列。

产率的大幅领先意味着,在相同的生产条件下,华熙生物能够用更低的成本,生产出更高品质更大产量的原料,从而能够保持一个很好的利润率。财报显示,2019年华熙生物综合毛利率达到了79.66%。

此外,华熙生物产业化水平提升还重点体现在原料生产的定制化上。作为国际上首个采用“酶切法”大规模生产寡聚透明质酸的企业,华熙生物能够非常精准地控制分子量,从而可以做出近200多个透明质酸原料的SKU,具备向下游合作者输出高度定制化服务的能力。

值得注意的是,工业原料级的定制化能力,是实现工业4.0的核心标志,目前环顾整个工业领域,能够实现原料级定制化服务能力的产业并不多,主要还是集中于集成电路、航空航天等高精尖领域。这意味着,华熙生物的原料级定制能力,让玻尿酸成了第一批步入工业4.0时代的先行产业。

灵敏的创新嗅觉和市场转化能力

“润百颜·故宫口红”系列产品证明华熙生物不仅能做爆品,还有很强的创新嗅觉。

2019年,华熙生物在原料产品和终端产品上的创新成果依然丰硕。原料产品上,新上市6个,包括宠物用透明质酸、计生用透明质酸等,新增产品规格共11个。此外,在华熙生物的年报中,在研项目中还出现了动物饲料(宠物)有关的项目。

此次疫情期间,华熙生物还推出了国内首款以玻尿酸为基质的消杀产品——“润百颜医用免洗消毒凝胶”,成功解决了酒精含量过高的消杀产品的安全性及频繁消毒造成的皮肤干燥等问题。

不论是终端新品,还是原料新品,华熙生物的开发逻辑都是基于市场的真实需求,然后依托于核心技术和自有核心材料(透明质酸和其他生物活性物质)的大量研发,最终面向市场推出针对性产品。

可以说,是市场需求和用户在倒逼华熙生物的产品创新。从“润百颜·故宫口红”的国潮领先,到“次抛原液”品类的开拓首创,再到2020年的消杀产品,华熙生物显然已经掌握了新品开发的完美法则,使其占到了更多的竞争先机。

成长上限还未出现

资本市场总是喜欢用未来前景估值一家成长型企业。按照这样的逻辑,再结合2019年华熙生物的综合表现来看,20岁的华熙生物目前还没有表现出成长上限。

首先,在人体健康领域,透明质酸及其相关生物活性物质渗透率低、应用前景很大。业内人士指出,根据经验,每扩大一个应用领域,透明质酸的需求就会出现爆发式的增长。未来两到三年,透明质酸应用可能将在计生、口腔、胃肠等领域出现更大的爆发。因而对华熙生物而言,在透明质酸及其他生物活性物质原料及应用方面,未来依然有巨大的想象空间。

其次,华熙生物目前最具成长性的业务——功能性护肤品发展势头极为迅猛。整个行业目前有两个明显的趋势,一是化妆品的研究焦点不断转移到原料和成分上,其中透明质酸依然是前三的成分物质,二是消费者的注意力向产品原料和功效看齐,作为率先在国内提出“功能性护肤品”概念并付诸行动的企业,华熙生物在透明质酸的全产业链发展路径上,有很大的角色优势。

从基因和成长逻辑看,华熙生物其实和华为很像,都是从 to B做到to C,都是技术起家,都有很强的全球化能力,都是行业内的龙头企业,也都是红利的弄潮儿(华为有5G红利,华熙生物有大健康、医美、化妆品综合红利)。也难怪自华熙生物登陆科创板被人熟知后,社会开始关注这家“毛利堪比茅台”、“玻尿酸中的茅台”的企业,甚至有些媒体在说到国货之光时会形象比喻“男士用华为、女士用华熙”。

放眼未来十年,透明质酸行业的成长性依然很可观,始终保持行业龙头地位的华熙生物,会成为这场红利持久战里的最大赢家。

文/刘旷公众号,ID:liukuang110