兰亭集势的逆境修炼手册

2020年08月21日

评论数(0)

配图来自Canva

配图来自Canva

跨境电商作为拉近全球距离的行业,一直在全球化中扮演着重要角色。而随着全球化的逐渐深化,跨境电商近几年来也处在稳步的增长之中。

比如很多人都在天猫国际上可以购买到来自于国外的商品,这在无形中拉近了中国买家和全世界的距离;而同样作为跨境电商行业中的主力军,兰亭集势则从出口角度切入市场,拉近了世界各地买家和中国的距离。

但是如今疫情的全球影响持续,外贸出口遭受严重影响,以跨境电商为主营业务的兰亭集势理应也会被波及。而事实却是兰亭集势在逆势中保持了高速增长,兰亭集势最新公布的2020年第二季度及上半年财报,则是对其持续增长的最好例证。

业绩再创新高,稳固增长趋势

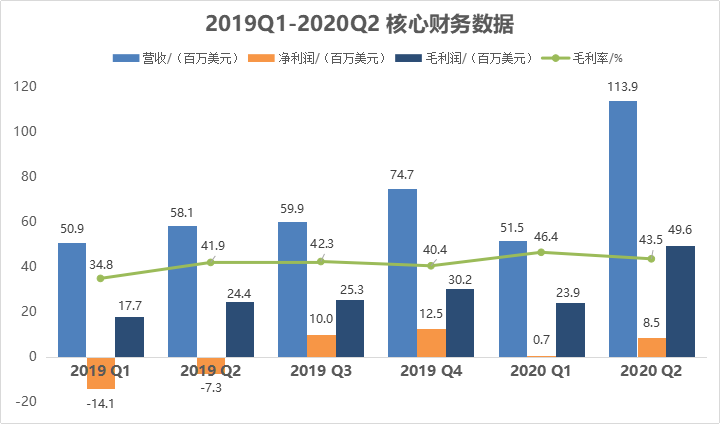

根据兰亭集势近日发布的2020年第二季度以及上半年财报可知,几项关键指标都呈现强劲增长态势。

财报显示,二季度兰亭集势总营收踏上“亿”美元新台阶,达到1.139亿美元,与去年同期5810万美元相比大幅增长了95.9%,总营收增速创新高。

另外在二季度兰亭集势在净利润方面实现扭亏为盈,获利850万美元,去年同期录得净亏损730万美元。这也成为兰亭集势自2013年上市以来单季度最高营收,且连续第四个季度实现GAAP盈利。

当然除了爆发式增长的总营收和净利润以外,毛利率、调整后EBITDA和财务流动性方面都取得了不错的成绩。

兰亭集势二季度的毛利润为4960万美元,而上年同期为2440万美元;同时二季度的毛利率为43.5%,相比去年同期的41.9%有了进一步提升。毛利率的增长是由于兰亭集势不断努力从高利润类别中获取收入的结果。

调整后EBITDA为910万美元,较去年同期90万美元相比,同比大幅增长920.8%。现金、现金等价物及限制性现金从上一季度3560万美元提升为5500万美元,财务流动性大幅提升,抗风险能力也进一步增强。

从上半年的表现来看,兰亭集势在2020上半年实现总营收1.654亿美元,较去年同期1.09亿美元增长了51.7%;净利润总获利920万美元,颠覆了去年同期2140万美元净亏损状态。

不难看出,从连年亏损到扭亏为盈,兰亭集势在各项数据指标不断增长的同时,也逐渐找到了自己的经营模式来保证其长期的持续增长。而充沛的现金流更是保证了兰亭集势的抗风险能力,同时也保证了其未来各项活动的有序进行。

对于第三季度,兰亭集势预计总营收介于9500万美元和1.1亿美元之间,与去年同期相比增长了59%至83%。这说明兰亭集势对自己的未来充满了信心,并且这份信心并不是盲目自信。

逆势增长下的玄机

兰亭集势如今能取得持续增长,与CEO何建带领下的管理团队在应对各种挑战时做出的积极应对措施不无关系,而这也是兰亭集势能保证持续增长的最核心原因。

其实在2018年和新加坡电商ezbuy合并之后,兰亭集势的增长势头就已经初显。以往兰亭集势将欧美视为主要市场,而ezbuy的主要市场在东南亚,兰亭集势和ezbuy的合并打通了东南亚市场,成为兰亭集势新的业务增长点。

这使得兰亭集势进一步扩展了自己的全球化布局,也使得其跨境电商的业务进一步提升。目前兰亭集势的客户已经遍及全球200多个国家,涉及各个商品种类,平台内上线的商品多达几十万种。这也让成立十三年的兰亭集势,加固了跨境电商行业中一线梯队地位。

到了2019年,兰亭集势又进一步在供应链和用户服务进行完善,保证了日后的长期稳定发展。对于兰亭集势而言,在跨境电商的每一个环节都做到极致,会给自身电商业务带来很好的正向促进作用。

兰亭集势在物流和仓储方面投入了很多,用以保证物流方面不会影响到用户的消费体验,并满足终端市场的需求。另外兰亭集势继续深化和Google的合作,尽可能去洞察、满足客户的需求,向消费者提供更好的网购体验。

而2020年的一场疫情,也成了检验兰亭集势的最好试金石。疫情的发展是分阶段的,而每个阶段又有其不同的特点。兰亭集势根据疫情不同阶段的不同特点,制定了有针对性的措施来应对挑战。

不论是在国内疫情严重的紧要关头,集中力量解决国内供应商的复工复产难题;还是在欧美的疫情愈发严重的时候,保证海外用户的需求挑战;亦或是在后疫情时代中,面对发生变化的客户需求,寻找更加贴近客户需求的服务,都是兰亭集势对疫情的积极应对。

而疫情只是突发状况,CEO何建到任后即表示,兰亭集势与ezbuy将进行深度融合,坚持技术驱动,深耕供应链管理,围绕用户体验创新升级,将持续推动营收和利润的增长。纵观CEO何建执掌公司六个季度的核心财务数据,可以看出何建对于兰亭集势增长和发展所有的规划和设想,都在一步一步实现。

从这几年的发展历史不难看出,不论是对供需两端的不断提升,还是对自身运营模式的不断完善,都是兰亭集势能够保证在逆势之中持续增长的玄机所在。

值得一提的是,兰亭集势日前宣布任命Wenyu Liu为公司首席增长官(CGO),任命Yuanjun Ye为首席财务官(CFO),通过对管理层的不断革新和整合,也保证了公司的发展活力以及长期稳定增长的动力。

被低估的市值

但是保持着持续增长的兰亭集势,却在美股市场遭到了冷遇,市值一直被低估。

这可以从市盈率反面得到证明。一般来说,当一家公司的市盈率处在0—13区间时,说明这个公司的价值被严重低估。但是作为行业内的头部企业来说,兰亭集势的市盈率却长期处于这个区间之中,这说明了兰亭集势在很长时间内都处于被低估的状态,最近市盈率才开始逐渐回升。

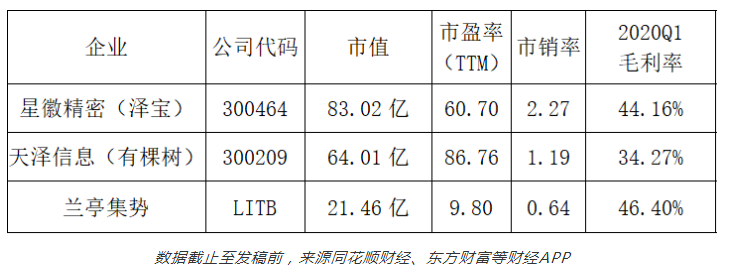

当然市盈率只是一个方面而已,通过与A股之中市值动辄近百亿的跨境电商相比,则更能说明问题。

从与A股中同行的数据对比可以看出,兰亭集势作为行业内的头部企业,在毛利率等业绩高于同行的情况之下,市盈率和市销率大大低于A股上市公司,在美股中的市值很明显被低估(说明:市盈率和市销率越低,说明该公司股票的投资价值越大。)。虽然这几个月的优异表现让兰亭集势的股价和市值有了轻微的上涨,同样带动市盈率也有所上涨,但兰亭集势依旧处于被低估的状态之中。

而从整体市场和行业来说,跨境电商在近几年来一直处于稳步发展的良好态势,整体市场充满活力。尤其是疫情期间,线上购物进一步被广大消费者热捧,跨境电商行业也在释放更多的红利。而兰亭集势作为行业内的头部企业,自然能享受到更大的市场红利。

综合来看,不论是从行业红利还是自身表现来看,身处美股之中的兰亭集势明显被低估。此外,知名投资机构IDG等一直对兰亭集势偏爱有加,而IDG的持续加持也说明了这些头部投资机构对兰亭集势的长期看好。

逆势增长只是起点,兰亭集势的未来远不止于此

对于一个企业而言,想要在这个竞争激烈的市场中赢得快速发展的机会,需要一定的条件。短期内需要政策的红利,中期要看自身的产品和品牌,而长期来看依旧需要的是企业自身在管理方面的革新。而对于兰亭集势而言,需要的同样是这几项。

首先,如今的政策利好,满足了兰亭集势发展中的短期条件。近日颁布的《关于进一步做好稳外贸稳外资工作的意见》,继续支持跨境电商等新业态,同时打造多个自贸区,建设海南自贸港等政策持续利好跨境电商。

这说明国家将会越来越开放,这将对跨境电商行业释放更多的红利,而以兰亭集势为代表的头部跨境电商,在红利之中同样也会迎来一次全新的发展机会,未来也将会更加光明。

其次,兰亭集势完备的跨境电商体系,就是其最有力的产品,满足中期发展条件。整体来说,兰亭集势通过两个方面来逐渐完善自身体系,一方面不断完善巩固供应链,提升物流和仓储;另一方面深耕用户需求,给用户提供更加便捷的服务。

这两个方面的不断提升保障了兰亭集势自身产品的优势,在不断开拓增量市场的同时,也稳固了存量市场,双轮驱动保证兰亭集势的长久增长。

最后,管理团队的革新,是满足兰亭集势发展的长期条件。不论是CEO何建到任之后帮助兰亭集势“及时止损”,还是如今任命的新CFO和CGO,这都是兰亭集势对管理团队的不断整合和革新。

这种革新给管理团队提供了新鲜血液,在保证了管理团队活力的同时,也保证了兰亭集势发展路上的创新能力,而这也是兰亭集势长期发展中最核心的需求。

另外,根据亚马逊公布的《从新业态到新常态——2020中国出口跨境电商趋势报告》中数据可知,预计到2023年跨境电商在全球零售电商中的销售占比将达到20%,市场规模将进一步扩大,这也不断抬高着兰亭集势的天花板,其发展空间也将愈发广阔,当下兰亭集势的逆势增长才刚刚开始。

文/刘旷公众号,ID:liukuang110