苏宁认购阿里,奠定怎样的电商格局?

2016年04月18日

评论数(0)昨天在零售业内,最爆炸性的消息应当是苏宁对阿里的认购,根据联商网的信息:早在4月17日,苏宁云商就发布公告称,为认购阿里巴巴集团约1.09%的股份。这样的一个消息,对于零售而言,究竟意味着什么?

靖安认为:这意味着国内电商格局基本定型,未来极难再现黑马 !

这段日子,联商网讨论最多的话题就是“全渠道”,从当初的实体是否需要全渠道,到今天已经发展成为“实体究竟应该怎样正确掌握打开全渠道的姿势”。这不得不说,零售人士的讨论进入到一个新的高度。靖安也曾参与讨论,然而随着后期了解到业内的实际变化,发现自己从过去的清晰,反而如今越发迷茫。所以,靖安曾在微信上声明不再参与全渠道话题的讨论。然而今天,当看到苏宁的这一消息,却又忍不住想聊聊这个话题。

首先,谁才是阿里全渠道战略中的最大伙伴?

苏宁与阿里的合作其实早在去年就完成了,当时是阿里认购苏宁,成为第二大股东。苏宁在经过这个变化之后,苏宁云商发布的2015年财报显示,各项数据都呈现了逆势增长。在全国百家重点大型零售企业零售额增速连续第四年下降的背景下,苏宁云商2015年线上线下业绩大幅度增长,实现营业收入1355.48亿元,同比增加24.44%;线上平台商品交易总规模502.75亿元,同比增长94.93%。总之,线上线下双双暴增,这对于众多零售企业来讲,应该是值得艳羡的。透过这一组数据,有业内人士分析,这主要是O2O的重大功劳。如果该分析成立,那么我们会发现,原来阿里尝试全渠道,最大的合作伙伴不是银泰,而是苏宁!

因为,银泰与苏宁相比,线下网络实在布局太少,苏宁从3C实体产品起家,渠道布点广泛,后来又走上多业态发展道路,超市、专业店门店数量可观,截至2015年末,其合计拥有店面1638家,其中云店有42家、红孩子店新开23家,超市店有37 家。如果说全渠道的要领是流量的线上线下互引,很显然银泰远不及苏宁的贡献大,何况苏宁还有强大的物流团队。

其次,阿里和苏宁给国内电商究竟定下了怎样的格局?

回到主题,此次苏宁反向认购阿里究竟对于国内电商格局又会有怎样的影响呢?毫无疑问,那就是流量寡头、金融寡头!

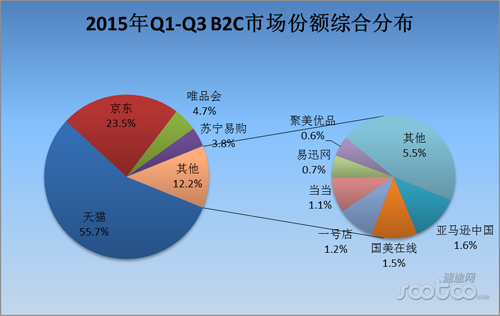

根据速途网的数据,阿里(天猫)成为国内电商平台的最大占比者,后续是京东、唯品会与苏宁。要注意,阿里基本上占据国内一半还要多的电商市场,是名副其实的寡头,而现在苏宁与阿里的再度联姻,这个占比就更加可观。如果按照全渠道的概念,奔着“共享”的理念,平台相互引流,那么制约电商发展的命脉——流量将成为极端寡头。与此同时,位居第二的京东也没有闲着,2015年也与永辉携手,持续发力O2O,如果这些常识都取得成功,那么试问,还有怎样的平台有信心能改变这样的格局呢?

除了我们看到的渠道,还有一个众多电商都在努力扩张的就是金融。阿里的金融帝国现在已经框架明确,蚂蚁金服更是依靠支付宝抢占了较大市场份额。看到阿里的成功,就连万达这个曾经誓言要与阿里死磕线上线下的大鳄,业已布局线上——飞凡网,其重要目的之一就是实现线上金融事业。而苏宁更加迫不及待的在金融与资本市场频频动作,苏宁正在尝试金融创新,它与中信证券合作,将旗下大量门店以私募REITs的形式打包上市。

互联网金融的发展势头强劲,已经在与传统银行业的较量中展现出强大威力。对于互联网金融这个新兴投资途径,消费者正处于一个学习阶段,尚未形成稳定格局,但是,在伴随着消费平台的培育环节中,培养消费者的互联金融选择习惯具有十分重要的意义。所以,谁占有了消费者的购物平台,谁就拥有了未来的互联金融市场。而阿里、京东与苏宁,显然已经完成了第一步,那么第二步自然也就水到渠成。

所以,苏宁与阿里的动作,不仅让电商流量成为寡头,未来的互联金融寡头趋势也已十分明显。

第三,苏宁与阿里的合作之路能走多远?

没有永远的朋友与敌人,只有永恒的利益。这是商业社会的基本原则。苏宁与阿里的合作都是奔着各自的利益而来,现在我们想谈谈,二者的合作之路能走多远?在电商业内有观点认为二者的结合隐藏着危机。原因是双方对于行业的野心最终会导致双方分道扬镳!

靖安对于这个观点并不认可。靖安认为,双方合作其实就为了验证一件事——全渠道究竟是否是零售的未来,全渠道究竟应该如何操作才能实现。所以,双方的合作是终结还是持续,关键看全渠道的实践能否取得成功!当然,还存在着资本市场的考虑。

对于电商而言,当前的发展势头很强劲,已经超出了零售市场的10%,但是后续增长乏力、物流短板、假货问题都是限制其进一步发展的重要问题。阿里为解决这些问题,花很大经历建设了菜鸟网来改变物流,与实体联姻解决增长,组建打假团队挽救口碑。在这些动作中,苏宁显然是其重要的手段,因为苏宁在3C产品中渠道资源,能有效保证货品质量,苏宁自有物流团队与实体店,似乎能解决“最后一公里”的痛点,同时还有大量线下引流。这一切看上去是那么美好!

然而,作为电商平台的老三,苏宁做大的雄心仍然是有的,毕竟从实体转型线上,短短的几年时间取得这样的成绩,成就感是可想而知的。目前,苏宁除了与阿里在合作,还携手了百度、万达,开展多途径的方式提升自己的市场份额。苏宁不仅仅要继续发挥自身的线下实体的优势,而且还将设法快速壮大自身的线上团队,练就基本功,最终希望的场景当然是依靠自己的线上平台和自己的线下实体,实现自己的“闭合式”全渠道。如果这种尝试获得了成功,那么与阿里的合作也就结束了,甚至是短兵相接。

当然,鉴于目前苏宁毕竟线上实力不足敌不过阿里,就连与京东相比也实力悬殊,线下敌不过永辉、大润发。所以,借助阿里仍旧是发展的必然。只是苏宁在合作中成长的速度与阿里布局的速度,将决定着二者最终的合作生命的长度。

综上,苏宁与阿里奠定了电商更寡头的格局,新生电商平台成功系数降低。同时,还隐约给全渠道一个启示:实体目前进军全渠道,需要借壳上位,但最终还需自建平台。全渠道——任重而道远。所以靖安内心深处仍旧对实体疯狂全渠道有所保留。

个人观点,不足之处,望请指正!