医药商业企业四大转型方向

2017年05月02日

评论数(0)我国的医药商业企业大致分为十种类型(不包括药材商):

1.代理销售商:代理药企的产品为主,核心区域有自己的销售队伍,有终端资源,也通过招商模式拓展非核心区域市场。

2.代理招商型:代理药企的产品为主,没是队伍,通过对代理区域的市场招商完成销售,没有终端资源,几乎无市场掌控能力。

3.区域配送商:区域内招标、基药等政府、医院、医联体指定配送商业,配送这些指定产品毛利低,也会配送外部产品,毛利稍高。没有专业的销售团队,与自然人合作较多,区域性质明显,发展潜力很小。

4.流通调拨商:以大流通普药品种为主,纵向层层调拨,横向跨区域调拨,业务量大,毛利低,有较为完善的配送体系,资金回笼有风险。

5.经销商:所在区域有销售队伍,大部分区域没有销售队伍,主要是为制药企业解决物流、资金和招标等问题,通过自身的配送系统向下级商业配送,提前垫付产品资金。有较强的资金实力和配送能力,但销售功能较弱,

6.过票挂靠商:依靠医药个代过票和挂靠为主,依托税利的差额盈利,无销售队伍,无终端资源。

7.医院纯销商:区域内有较好的医院终端资源,主要围绕招标、二次议价后的产品,帮助制药企业进入医院,有自己的临床销售队伍,主要是小包为主,很多业务与枪手合作。

8.第三终端纯销商:分销为主,小型商业,主要是面对药店、诊所、社区卫生服务中心和民营医院销售,这类终端资源较为丰富。

9.基层市场批发配送商业:盘踞在县城,以向县级医疗机构、乡镇医院、药店和村诊所或村新农合门诊进行渗透为主的基层市场商业体系。

10.第三方物流商:有部分配送商功能,但也承接政策外药企对终端配送,无销售队伍,配送体系和仓储体系较强。

11.大型商业:大型商业有代理功能、配送功能、经销功能、调拨功能、纯销功能,但主要是地市级以上市场,缺乏市场深度。资金实力强,政府资源强,终端资源差。

那么我们下面就详细分析一下各种类型的商业企业转型方向,由于上面的分类是为分类而分类,所以,实际上很多医药商业企业可能有多种运作形式,可能既是代理商,又是分销商,既做纯销也做配送,各种业务形态是交叉的,但这不重要,重要的是未来不同类型的商业企业应该怎样转型。

第六类过票挂靠业务为主的医药商业企业不做讨论,因为这类企业基本没转型的必要,即便转型,也很艰难,不如注销。

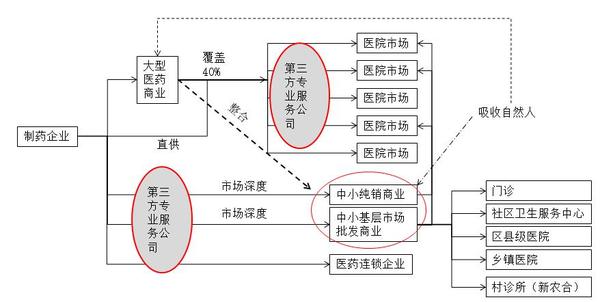

根据国家对医药领域的相关政策,第三方医药服务体系麦斯康莱创始人史立臣r认为未来的医药商业结构会形成以下态势:

未来医药商业结构

中共中央、国务院发布《“健康中国2030”规划纲要》(下称《纲要》)。其中在医药产业中指出,要推进医药流通行业转型升级,提高流通市场集中度,形成一批跨国大型药品流通企业。截至目前,国内医疗流通企业有1.3万家,估计经过3年左右的整合后,会留存5000家左右,大量的倒票、过票没有纯销的医药商业公司会倒闭。

但是,有纯销和基层渗透功能的中小医药商业企业绝对不会消失。

在国家的政策导向下,我国的医药商业各种要素会进行碎片化分解,随着分解,各种商业要素会向专业化方向发展。

基本上,未来中国的医药商业要素会向四大方向发展:

1.专业配送

专业配送企业可能是目前的大型商业公司,比如九州通、华润、国药控股、科伦、上海医药等,这些大型商业公司虽然有零售等业务,但从渠道结构上,这些大型商业会发挥其拥有良好的仓储、物流等资源优势,抢占各地的配送资质,所以,未来一段时间的配送主体基本上拥有良好的仓储、物流等资源的大型商业或者盘踞在各个省的中型商业公司。

盘踞在各个省的中型商业公司,由于具有良好的地缘优势,当地的政府关系、医院关系、终端关系较为熟悉,再加上区域政策保护,所以,各省甚至各地市的中型商业公司是指定配送商业的主体。

比如福建省,下发了医疗机构药品集中采购实施意见,意见指出实行全省统一配送,省级公立医疗机构基本药物和非基本药物合并集中由10家药品配送企业配送,非基本药物的配送企业优先从10家基本药物配送企业和通过GSP认证的配送企业中选定,捆绑配送减少配送不到位现象,保障基本药物的供应。

10家指定配送商业名单:鹭燕(福建)药业股份有限公司、福建同春药业股份有限公司、国药控股福建有限公司、福建省医药有限责任公司、福建省福州市惠好药业有限公司、国药控股福州有限公司、福建九州通医药有限公司、泉州市东大医药有限责任公司、厦门宏仁医药有限公司、福建中鹭医药有限公司。

上面的10家指定配送商业中,国药控股、九州通赫然在列,其余八家都是福建省区域商业公司。

但需要配送商业们警惕的是,现在,可以凭借政府关系、医院关系做个指定配送,未来就不一定。

中共中央办公厅、国务院办公厅《国务院深化医药卫生体制改革领导小组关于进一步推广深化医药卫生体制改革经验的若干意见》:充分发挥邮政企业、快递企业的寄递网络优势,提高基层和边远地区药品供应保障能力。推动中小流通企业专业化、特色化发展,做精做专,满足多层次市场需求。

第三方医药服务体系麦斯康莱创始人史立臣认为,未来快递企业一旦真正进入医药流通行业,这些快递企业有完善的配送管控体系,有非常具有竞争力的成本优势和价格优势,届时,传统的配送商业的现有业务可能被侵蚀。

现在快递企业进入医药流通领域的最大问题是业务量不够,因为没有哪一家现有业务分配给快递企业,所以,诸如顺丰快递之流的快递企业无法正常拓展业务。

所以说,现在的快递企业还没找到真正的路径进入医药流通行业,一旦他们有高人支招,或者想清楚怎么进入,现有的大型商业可能面临巨大的生存危机。

或许有人说,医药行业他们积累不够,比如政府关系、业务量、医院关系、终端关系等,不可能玩得转。笔者觉得这句话说得过早,想当年快递企业刚发展时,也遇到很多困难,还受到邮政的种种辖制,但现在,邮政业务量大幅度落寞,快递企业业务占据了绝大部分市场。

国家层面或者地方层面在某种程度上会短期偏向于传统医药流通企业,但从竞争层面看,低成本、低价格、高效率、高质量的医药物流,是制药企业、医院等真正需要的,也是降低药价的一个很主要的方面,国家不会任由现在医药流通企业或者指定配送商业利用自身优势享受着8%~30%的医药物流收费。

至于达到30%的物流费用,这一点可能很多人很惊奇,哪有这么高?

某国有大型商业,在很多区域,通过托管医院药房等模式,就明目张胆的向制药企业收取这么高的费用,当然,这个是总费用,其中或分解为各种费用结构,但总费用是这么高,这时现实,而且,还是政府相关部门授意的。

但这种垄断性质的配送能长久吗?

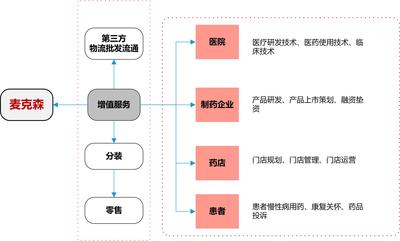

所以,建议大中型医药商业企业还是逐步向专业增值服务方向发展,比如美国第一大医药商业企业麦克森,麦克森的业务结构如下:

从麦克森的业务结构可以看出,其经营的核心并不是批发流通,而是其他层面。

在国家的政策导向下,我国的医药商业各种要素会进行碎片化分解,随着分解,各种商业要素会向专业化方向发展。

2.专业销售

目前,绝大多数的配送商业基本上是没有销售推广功能的,这也会导致一些邻终端纯销商业企业获得了生存的条件。

我们知道,药品并不是配送到医院、药店等就完成了销售,而是需要销售人员维护关系、盯紧终端库存、盯紧回款、退换货、效期产品处理等,尤其是回款了,基本才能保证销售的完成。

但这些功能配送企业是基本不做的,因为这需要大量的人力物力,需要专业的团队来做这些事情,所以,邻终端纯销商业企业就发挥了销售的基本功能。

我国大多数的纯销商业或者大中型的商业公司纯销业务单元基本都不大。

比如某省的5家经营业绩年超过20亿的中型商业公司,经过实地调研,发现其纯销团队最多的56人,最少的仅仅18人,这些纯销团队基本上是维护一些临床上需要做工作的品种,而且涉及的经营额度在整体的盘子上并不占据优势,好一点的约有3个多亿,差一点的仅有几千万。

这5家中型商业公司经营的主体是配送、调拨、差价、挂靠、过票等业务,其中配送和过票占据了经营业绩的大头。

第三方医药服务体系麦斯康莱创始人史立臣认为未来,一些无法占据指定配送资质的商业公司,应该放大销售功能,这样才能有生存下去的希望。因为毕竟通过调拨、挂靠、过票等模式发展已经不被政策所允许,纯销功能放大还是有可能的。

3.专业市场功能

多年来,由于国家对医药购销领域的监管放任自流,代金销售成为常态,即便是当年葛兰素史克被处罚30亿,但好像对国内的企业或者国外的其他外资药企影响不大,大家还在大规模的代金销售。

现在,央视曝光了很多制药企业代金销售的行为,国家之后又持续的高压政策出台,下一年度在像以前一样明目张胆的通过代金销售进行药品营销,风险不是一般的大。

所以,未来通过专业的市场行为完成或者放大经营业绩,是任何制药企业和医药商业企业的首选。

但是,很多医药商业企业的市场功能是弱化的,甚至,很多医药商业连市场部都没有,根本谈不上从事市场行为或活动。

第三方医药服务体系麦斯康莱创始人史立臣认为,未来想在医药行业长期的发展,医药商业企业就要建立专业化的市场团队,为诸多的制药企业或者大中型流通商业提供区域专业化的市场服务。

以前很多医药商业企业赚取的是销售、配送、差价、倒票、走票、挂靠、调拨等的收入,未来将是赚取专业化的市场工作的收入,这是两种截然不同的收入方式。

以前医药商业诸多的赚钱方式,相对来说是轻松的,是容易赚取的,但其中有些是不合规的,未来医药商业企业赚取方式,是专业的,是合规的,是为医生合理用药、保证医药市场流通秩序、为制药企业或者医院等终端提供增值服务而发展的,也是国家极力提倡的。

那么,医药商业企业提供的市场工作有哪一些?

笔者简单梳理一下,基本为:

市场学术、市场培训、促销活动、数据统计、市场调研、会议服务、产品研究支持、区域专家支持、招投标、政府事务、二次议价、医疗机构集采或直采、价格维护、终端开发、品牌建设、产销协调、医院仓储管理、医院药房管理、医生教育、诊疗技术研发、资源整合等等。

医药商业企业向市场层面转型,由于自身市场功能沉淀不够,难度很大,这时,可以借助第三方比如第三方医药服务体系麦斯康莱,借助第三方可以较快的转型成为专业机构。

基本上,医药商业企业转型就是上面三大方向,这时在医药商业领域的转型。

4.向电子商务方向发展

医药电子商务其实蕴含的层面是较多的,并不单纯的是线上。

线上就不谈了,现在线上的电子商务平台较多,比如:康爱多网上药店、1药网(岗岭集团)、七乐康网上药店、广东健客医药有限公司、好药师网上药店、北京康复之家医疗器械连锁经营有限公司(德开网上大药房)、上海百秀医药科技有限公司(可得网)、康泽网上医药商城等。

医药电子商务除了线上,可以做o2o,b2b等等。

还可以承接区域招标采购或者医疗机构直采业务。

当然,一些医药商业企业可以根据自身的资源和能力向医药商业领域之外转型:

1.向上游转型:

整合制药企业资源或者产品资源,成为供应方;

整合非药品资源,比如保健品、家用医疗器械等,成为非药领域的生产机构;

整合中药材资源,做中药材的种植方或者加工方。

2.向非药领域商业转型

可以转向做保健品、快消品等,比如现在很多医药商业企业大量的转型做商贸公司,从事诸如茶叶、保健品、包装品等。

3.向下游转型

下游不外乎是医院、药店、诊所,医药商业企业可以根据自身的能力或者资源优势,拓展医院业务,药店业务,诊所业务,成为下游的业态。

其中做医院药房托管在目前的政策体系中是允许的,医药商业企业可以借助区域的相关政策,介入药房托管中去,构建起专业的医院药房托管机制,为政府真正实现医药分开,为医院提供专业的药房管理服务等。

上述3点不是本文重点讨论的,所以不做详细的论述。