撒一篇《上海城市商业综合体发展情况报告》数据干货

2017年08月31日

评论数(1)谢邀参加《上海城市商业综合体发展情况报告》发布会。

讲真,市商委的朋友叫我参加此次商业记者沙龙时,即使我并不是记者,也是无法拒绝的,毕竟是市商委呐~~

以至于主办方反复确认为啥会有叫“魔都商业狗仔”的媒体……

与会者都是人民网、新闻晨报、上海发布这类大咖好嘛~

这点我当然也有所预期,所以也就破罐子破摔了。

本次新闻发布会的内容,个人听下来还是很感兴趣的,各大主流媒体都已经发布稿子了,作为从不发通稿的我(其实是没有号召力啦),当然还是会为大家提炼一下自己的所看所想,最难点是重新规划PPT,以便读者能尽可能简单明了地看明白。

《上海城市商业综合体发展情况报告(2016~2017)》

数据来源自市统计局,因此已足够权威。

研究对象是——商业综合体。

报告中对其进行了一番定义,大致可以概括为:

需涵盖超市、百货店、专业店、专卖店等商品零售业态;

以及餐饮、文化、娱乐、健身、游艺、培训等两项及以上主要服务业态;

营业面积不少于1万方;

商户不少于50家。

因此本文的研究标的不一定覆盖足够全面,但数据相对精确,毕竟上海的商业实在是太多太多了。

概览

也就是说我的潜在粉丝有20多万噢!

上图中的经营指标,更值得各位甲方朋友参考:

2016年平均年客流量:991万人次

平均出租率:92.8%(竟然这么高!!!)

平均日租金:8.8元/平米/天

坪效:49.1元/平米/天

数量

整体概况

截止2016年,上海城市商业综合体数量189家,想想我平时逛来逛去也就主流核心商圈的那些,又例如之前做的微信公众号排名,才取到34家,因此真是冰山一角。

按体量分

个人认为特大型商业体是不止5家的啦~

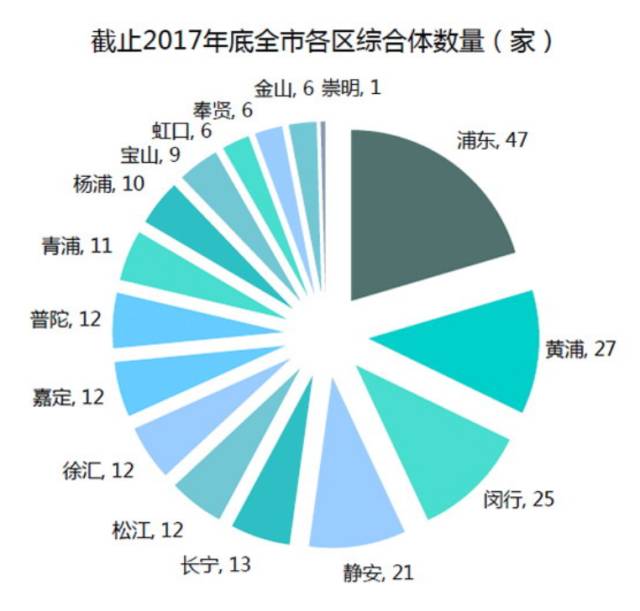

根据区域来分

大浦东虽然形成商圈不多,但依旧拥有最多的商业综合体数量,高出第二位的黄浦区20家,而黄浦区在与卢湾区合并后,商业体的量和质上均名列前茅,但也趋于饱和,之后就看大静安了。

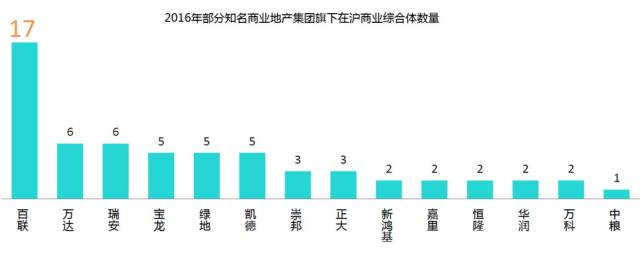

根据开发商来分

大百联以17家稳居榜首无可争议,我个人关注较多的几个开发商——瑞安6,凯德5,新鸿基2,嘉里2,万科2,中粮1(应该2了吧?)

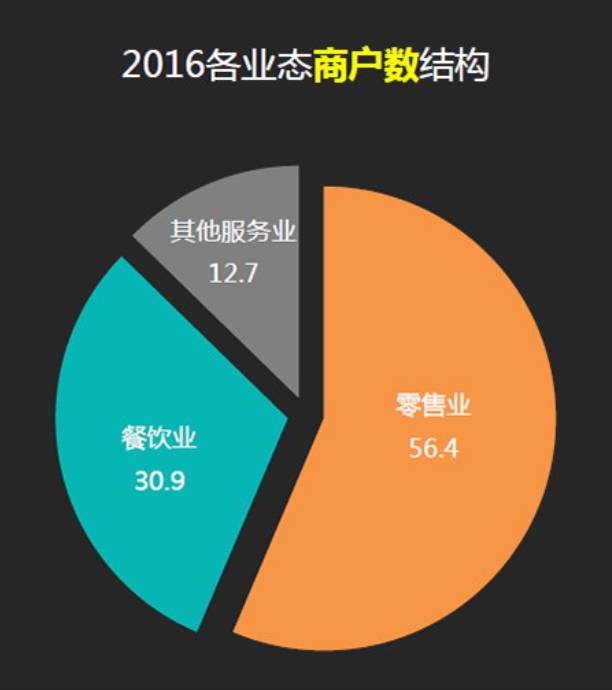

商户数业态配比

所谓的其他服务业,包括以下5类:

这是16年的数量,均呈上升趋势,其中教育培训依旧是很多朋友所希望跨入的行业,后文还会对这5个业态有个小总结。

数量增长

根据时间来看

从商业综合体数量发展趋势看,去年新开39家……讲真,我没有能关注到这么多,今年竟然要开41家,总数达到230家……据说上半年已经开了10家,老实说我可能能够关注到的,有一半就不错了。汗颜上海商业竞争环境,非常好奇18年还会开多少家。

根据体量来分

新开的41家中,依旧以大中型为主。

建筑面积增速

建筑面积“增速”方面倒是没有太多值得书写,基本维持波动增长,有一项数据供参考,16年数据,商业综合体平均建筑面积为7.3万方。

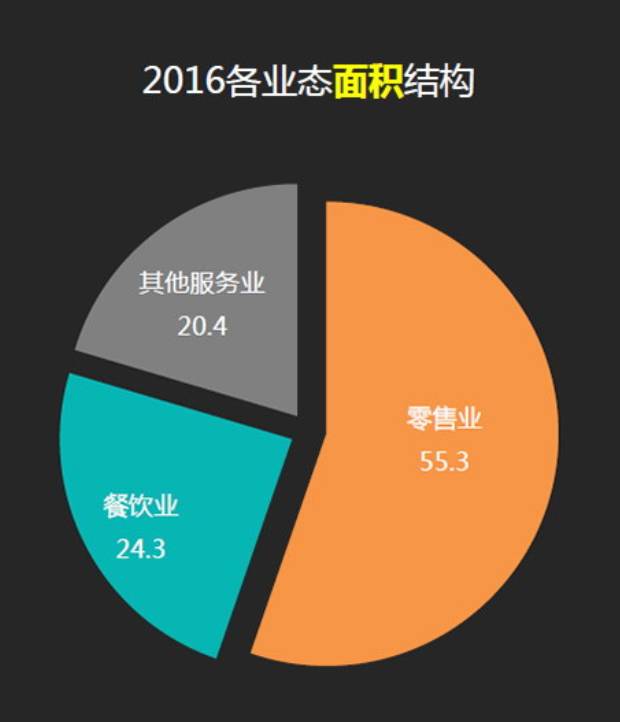

面积总量业态配比

销售额

2016年,总销售额达到1360亿,同比增长16.9%,剔除新增因素,同比增长8.7%。

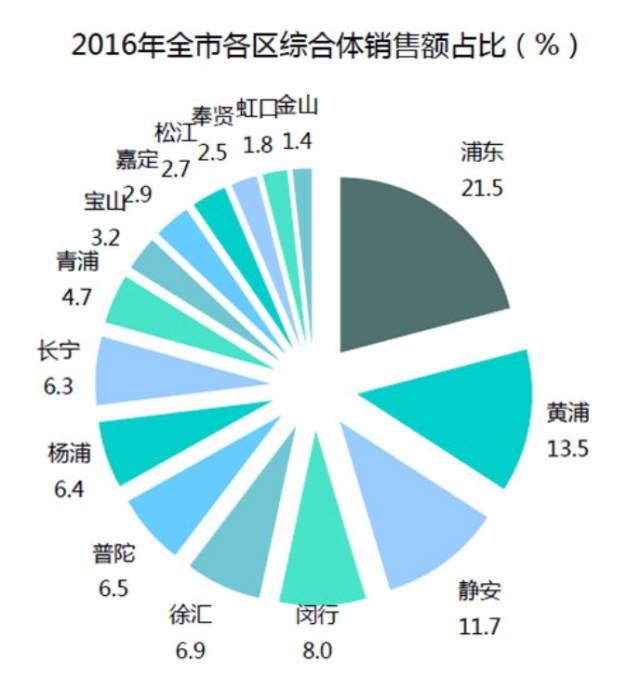

按区域分

结合上文那张数量饼图一起看就值得玩味了,闵行和长宁的消费力拖了后腿,而徐汇区虽然数量不多,但凭借徐家汇商圈的带动直接跃居到第5。

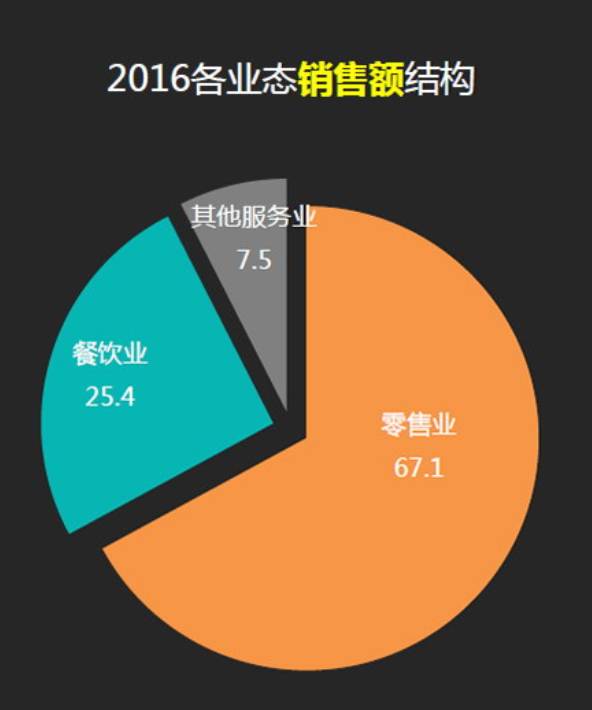

销售额业态配比

三张饼图放一起看,零售业依然是业绩贡献大户。

销售额增长

整体增速

从上图能看到,2010年的好光景不知何时能够再来。

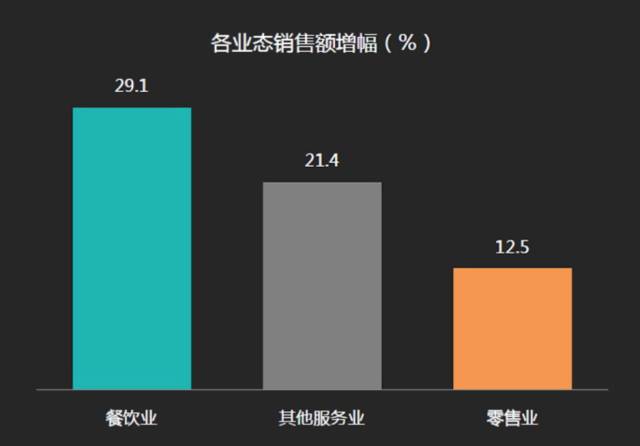

按业态分

从销售额增幅来看,显然餐饮业立功了,当然,这也是众多商场营收增加的重要渠道来源。

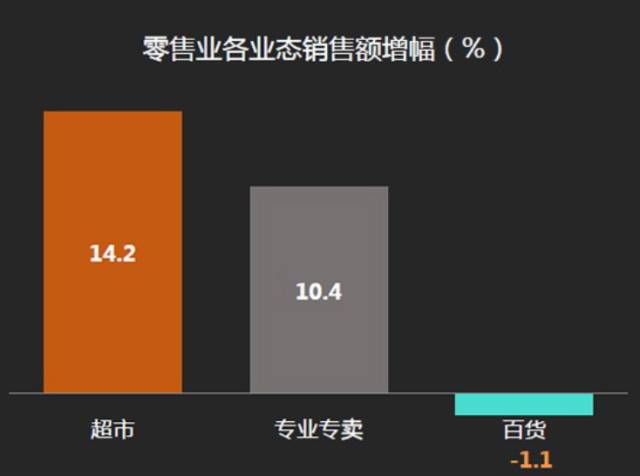

零售业按业态细分

苦逼的零售业态中,超市尚可,百货甚至直接出赤字,真是苦了百货人。前几天还在和朋友聊到,百货出身的商业人在基本功上其实是很扎实的,但现在商业体太多,更多新入行业的朋友,做的是“出租商铺”的工作,对细节的重视是有待提升的,这也是现在商业迅猛发展,但专业培训(包括理性和感性)跟不上的现状。

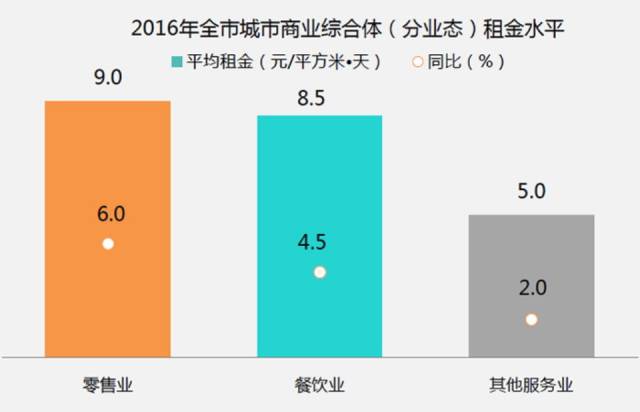

租金

整体平均日租金:8.8元/平米/天

按业态分

零售业态稍高于8.8元/平米/天的平均租金,达到9元/平米/天,而餐饮略低,8.5元/平米·天,其他服务业当然会更低。但是不论怎样,涨租似乎是不变的真理,三者16年同比增长分别达到6%、4.5%和2%。

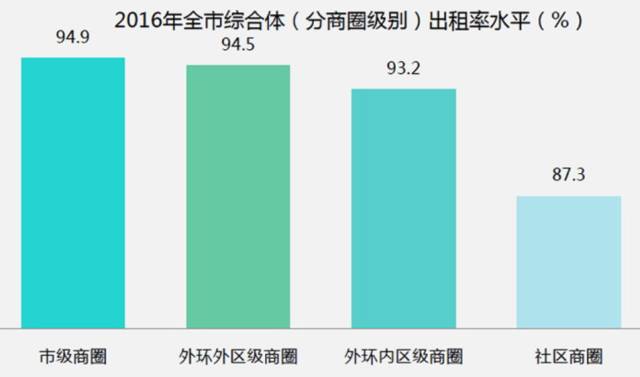

出租率

平均出租率:92.8%

按商圈级别分

只有社区商圈拖了后腿。

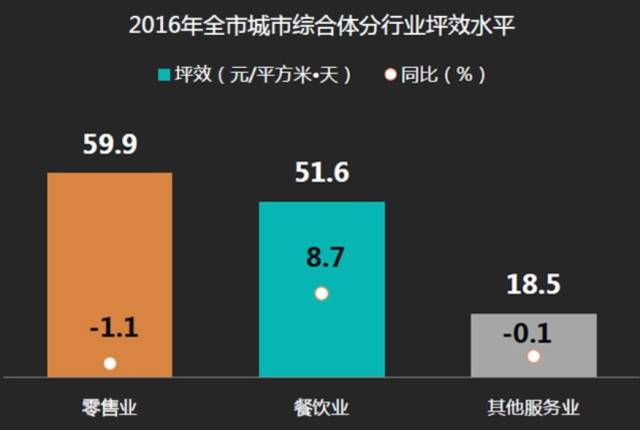

坪效

2016年整体:49.1元/平米/天,负增长。

一定程度上也反应了零售业态的减少、餐饮服务业态的增加。

按业态分

全靠餐饮业在拉。

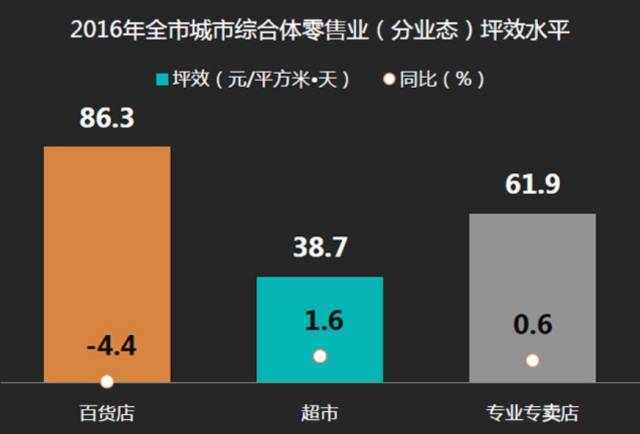

零售业按业态细分

有趣的是,百货店坪效依旧远高于另两种零售业态,当然也只有百货的同比是跌的,而且跌幅还不小。

在商圈方面,徐家汇是坪效王,达到90元/平米/天,这从其销售额高、商业体集中就能得出结论,其次是南京东路和南京西路。

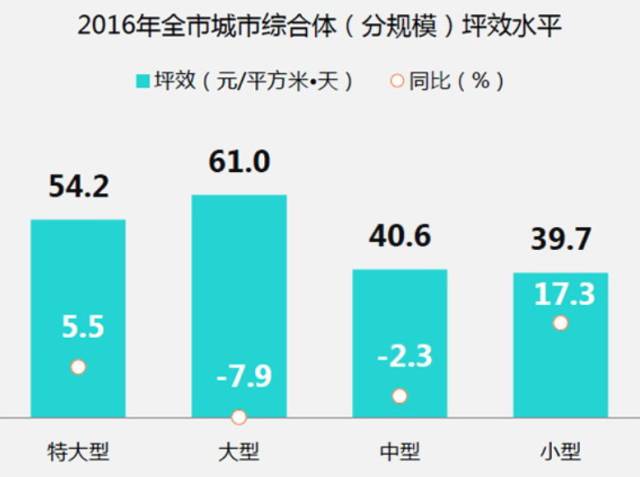

按体量分

大型商业综合体的坪效达到61元/平米/天(高于超大型),但同比降低7.9%;

小型商业综合体的坪效增幅则是达到了17.3%。

其他服务业

上文已经介绍过,其他服务业包括电影院、教育培训、游乐游艺、健身养生和KTV。

面积和销售额占比

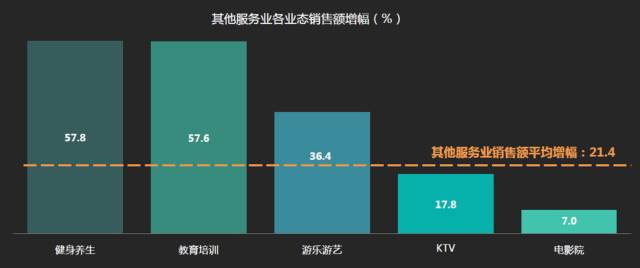

从坪效看,显然做电影院还是划算的,其次是游乐游艺,但这两项相对成本也更高,KTV现在做的人越来越少了吧……

销售额增幅

虽然“其他服务业”的平均增幅只有21.4%,但其中倡导“生活方式”的健身养生和教育培训增幅均超过57%,电影院因为长期以来都属于常规配置,因此增幅低于平均,由此可见如今消费者的钱更愿意花在何处。

文化艺术

文化艺术展示,是如今城市商业体的发展趋势之一。

在报告中,列举了:

K11的BAGISM包·当代展

静安大悦城的LINE FRIENDS全国首展

虹桥南丰城的《芝麻街》主题展

环球港·演艺中心

相关阅读:

其中K11的艺术展、大悦城和南丰城的IP展都是我的内容常客,BAGISM和LINE FRIENDS也确实是两家商场的代表作。而今年,商场们继续不遗余力,更有湖滨道携带小猪佩奇、海底小纵队等加入战局,因此,如果明年再出报告,这个环节会更精彩。

报告中最后提出上海商业的几项挑战:

-

市场供应过快

-

区域发展不均衡

-

电商冲击

-

粗放式经营

-

同质化现象犹在

个人认为,同质化现象已经是最小的问题了,现在几乎所有的商场都在避免同质化,而品牌也意识到商场越来越密集,开同样的店铺对自身也并没有好处,因此,概念店、旗舰店、快闪店、细分产品线等应运而出,以适应不同定位的商场。

电商冲击是躲不开的问题,更多是对传统品牌而言。但可以看出即使是传统品牌,也在尽力改变“倾电商”的策略,只有不求变的品牌,才真正会被电商打败,不过这是活该。

市场供应过快更多是宏观因素,没法控制的,现实情况就是从业人员不怕找不到工作,但甲方的流动性却比较大。好的商业,需要深耕细作,潜心去从事一件事情。每个公司都会有其核心价值观,学会学精了对未来职业发展是有帮助的。因此,问题不在于商业体多,而是能够让从业者能力提升的商业体不够多。

区域发展方面,我很赞同会中一位前辈讲的话,如果由于消费习惯的改变,淮海路已经无法担负起核心商业街的使命,是否不用强求。

对于年轻人而言,他们也许并没有淮海路情结,无法从这条街看到老上海的繁华,因此,按照逻辑来讲,年轻人会走上商业舞台,又怎能期望他们来恢复淮海路的特色?时代发展,就在于操盘手会变,商业的魅力在于——取决于人。因此好的人带来好的商业,至于好的商业在哪?反正尽可能留在上海就行了。

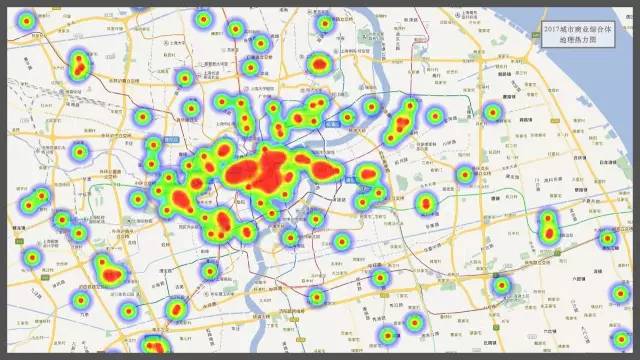

最后的最后,上一张上海主要城市商业综合体布局的热力图。

怎样?看到这张图,你想到的是:

还有半杯水?

还是只剩半杯水了?