杂乱无章的产品线,为何成了手机厂商的死穴?

2017年05月15日

评论数(0)

HTC在日前发布了2017年第一季度的财报,连续八个季度的亏损使得HTC退出手机市场的传闻愈演愈烈。这位曾在塞班时代异军突起的旧贵族,在此之前决定放弃入门级智能机产品线,开始了壮士断腕般的自救。

对于HTC的败因,很少有人归咎于产品线的错乱,可痴迷于机海战术而忽略单机爆款,已然被证明是HTC市场策略的一大昏招。HTC的神话结束了,手机市场的战争仍在继续,尤其是杂乱无章的产品线,正在成为很多手机厂商走不出的迷宫。

ODM之幸和手机品牌之悲

在连续多个季度的销量数字背后,手机市场的饱和及增速放缓,已是不争的事实,并因此左右了手机市场的行业格局。不过,硬币总有两面,感受到市场压力的国内手机厂商们纷纷奔袭高端市场,走量的中低端产品自然交付给了成本控制方面更具优势的ODM厂商。

从赛诺发布的《中国手机ODM研究报告》来看,2016年ODM手机出货量达到5.2亿部,并预计2017年这个数字将突破5.6亿。国内排名前五的闻泰、华勤、龙旗、与德、天珑等ODM厂商均取得了2000万台以上的销量,其中闻泰的出货量高达6550万台,不输于一线手机品牌。所不同的是,手机供应链的几场寒冬以及持续不断的价格战,靠低端机起家的中小手机品牌纷纷落幕,主流手机品牌的千元机产品成为ODM厂商的主要客户。

其中市场占有率高达13%的闻泰,成为一二线手机品牌青睐的对象,在国内出货量占比中,小米的32%、魅族的35%、联想的22%、华为的9%、TCL的5%的手机都是由闻泰设计的。同样的还有在国内知名度较高的龙旗,小米以高达58%的占比成为其最大客户,联想的占比也达到了20%。利好的是,中低端产品的市场销量堪称神话,小米在去年年中公布了红米系列1.1亿部的销量成绩,魅族2016年的10场发布会,也从侧面佐证了ODM贴牌对迅速强化机海战术的优势。

在手机产业链中,ODM贴牌的合作方式本无可厚非,事实也证明,ODM适合做的是普及化、大众化的产品,利用供应链的优势和低廉的生产成本,进行大量的铺货。尤其是近两年国内新兴的互联网品牌以及印度的一些手机厂商,本身缺乏良好的供应链资源,自身设计能力不足,将中低端的产品包给ODM,是一个合理的选择。

然而,手机厂商对ODM的把控和标准参差不齐,甚至为了在白热化的千元机市场争取优势,存在一些可能性的产品隐患。比如一些千元机产品在快充、美拍、指纹识别等前沿技术上迅速跟进,实际的产品体验却差强人意。

产品线隐患频现,如何自救?

首当其冲的大概就是小米和魅族了。或许是因为互联网手机的背景,在品牌迅速成长的过程中,不免对ODM模式产生了过度依赖。以小米为例,从中低端的红米系列到高端旗舰,产品线布局完全可以用杂乱无章来形容,由此造成的产品隐患和品牌力的下滑,已经让小米难堪其忧。

在遭遇充电重启门之后,小米6负面曝光不断,相比于5年前的小米1代,无论是市场号召力还是产品竞争力,小米旗舰产品的表现已经大不如前,原因或许和小米的产品线问题不无关系。

一方面,在选择ODM走量时,雷军显然考虑过拉低小米品牌的不良影响,并因此成立了红米品牌。不幸的是,红米的系列产品或多或少的遭遇过品质问题,诸如WiFi断流、异常发热、换屏门等等,小米品牌被拉低的问题并没有避免。

另一方面,由于过度依赖ODM模式,小米本身的研发能力在国产阵营中难言优势所在,高端产品销量不佳,整体销量跌出市场前五已经是不争的事实。更重要的是,出货量的暴跌以及微薄的产品利润,业已引发了小米陷入“死亡螺旋”的讨论。

求变,这是小米进入2017年最核心的动作。在模式上,尝试“互联网电商+实体零售店”的新零售,自身定调也转向“科技界的无印良品”;在产品端依旧坚持性价比策略,但小米6抛弃1999元的定价逻辑,已经可以看出小米对利润的渴望;在市场布局方面,开始了国际化探索,并开始发力印度、越南等市场。雷军试图结束小米的滑铁卢,并进行触底反弹的野心不言而喻。

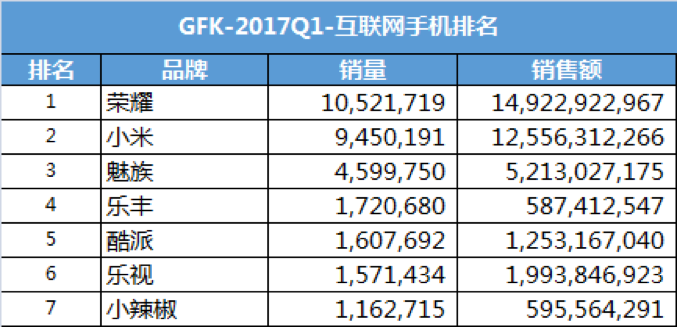

只是从市场大环境来看,消费升级是大势所趋,手机市场的竞争也早已走出了比拼硬件的时代,甚至连价格的诱惑力都在下滑,而小米并未在产品线方面“亡羊补牢”。小米很清楚在产品线动刀子的利害关系,成功的案例有华为、OV等,华为在2014年底宣布砍掉90%的低端机,荣耀也在不断优化产品线,向中高端产品倾斜,最终的结果是,华为近几年稳居销量第一阵营,并成为利润率最高的国内手机厂商,且在GFK发布的2017年Q1的销量报告中,荣耀成功超越小米成为销量最高的互联网手机品牌。此外,彻底摒弃ODM模式,选择自主研发的OPPO和vivo更是成为国内手机市场的新贵。

当然,缩减产品线的代价也很明显,如果没有红米系列的支撑,小米的销量排名恐怕难以止滑,而联想、HTC、酷派等也进行了产品线的缩减,却并未走出持续下滑的困境,反倒是每况愈下。同样的还有魅族,机海战术为魅族带来了销量,代价却是高端旗舰产品的缺失。不久前,有华为背景的杨拓空降魅族、黄章重组公司架构,并传出了魅蓝品牌独立的消息,看来深居简出的黄章也意识到了产品线臃肿的弊害,开始重新思索魅族的未来。

新的挑战仍在路上

有趣的是,机海战术和爆款策略的优劣并未盖棺定论,苹果仍在坚持每年一款的产品迭代速度,三星的产品线依旧庞大,早期的小米依赖爆款策略“封神”,华为却演绎了产品线由杂到简的奇迹。究其本质,未来市场决定了公司策略,而不同公司对未来的判断显然是有差异的。

中国信息通讯研究院公布的数据显示,尽管Q1国内手机的出货量仍在微弱增长,3月份却出现了同比下降的趋势。加之大范围进入存量竞争,元器件上涨、美元汇率波动等所引发的涨价潮,国内手机厂商的竞争态势将持续恶化,产品线策略的孰优孰劣或许会有一个更清晰的答案。

至少一二线手机厂商在产品先策略上给出了截然不同的选择。华为、OPPO、荣耀等厂商的产品线布局越发的清晰,华为的Mate系列、P系列、Nova系列等针对不同的市场和人群;OPPO的主线产品仅有R系列和A系列,前者面向中高端市场,后者主攻中端市场;荣耀依靠荣耀系列和V系列占领中高端,畅玩系列定位在千元机市场。总而言之,这些厂商已经选择性放弃一些利润过低或者需求不大的市场,同时避开白热化的竞争,侧重品质、品牌、高客单价等方向。

小米和魅族虽然在尝试改变,总体仍在汲取丰富产品线的红利。前面谈到了小米、魅族等在中低端机型上的产品线混杂以及对ODM的过度依赖,并导致品质问题丛生。可从当下来说,无论是小米还是魅族,无不对中高端市场充满希冀,比如小米6虽然负面缠身,整体品质和口碑却远高于前代产品,也可以看到小米的努力。不足的是,在今年下半场,小米或将发布小米MIX2、小米Note3等旗舰产品,小米6是否会被新旗舰所淹没,进而重蹈小米Note2的尴尬,仍然是一个未知。

此外,在国际化方面,小米选择了红米系列来打头阵,ODM厂商们也投其所好,在印度等市场设厂,会是国内市场的复刻吗?毕竟OPPO、vivo的策略也很直接,在国外市场自建工厂,甚至营销模式都在复制国内的成功经验。

作为局外人想说的是,HTC的盛世而衰何尝不是一个血淋淋的例子。消费者所需要的以及决定市场成败的终归是产品本身,机海战术无非是掠夺市场红利的慢性毒药,小米、魅族等是时候警醒了,即便要经历革新的阵痛,终究要好于走不出的死穴。