荣耀的轻资产生意经:品牌势能、共赢思维和O2O营销

2017年09月26日

评论数(0)

周掌柜一篇《荣耀手机的战争与和平》,揭示了手机市场的另一面,在风光的销量数字背后,不只有白热化的市场竞争,还有线上线下的一场场肉搏战。尤其是在缺少华为这个“友军”联合作战,线下渠道更加独立的背景下,荣耀最终领跑互联网手机的胜出是一种幸运,也是一个必然。![]()

在上半年过后的庆功时刻,荣耀总裁赵明并未过分强调销售收入和利润,反倒是反复提及荣耀轻资产、高效率等模式。在手机行业纷纷效仿OV重模式的风向下,荣耀坚持轻资产的线下布局可以说是一股“清流”,同时也面临着更多的质疑。

诚然,在线上站稳脚跟的荣耀,势必要循序渐进的开辟线下市场。而剖解荣耀的轻资产生意,所包含的不止创新型的渠道合作,还承载着荣耀的品牌势能、共赢思维和O2O营销,以及一连串的化学反应。

品牌势能:线上和线下的边界在哪?

荣耀是一家互联网手机品牌,这个定语离不开三个支撑因素,一是荣耀官方的定位,二是消费者的最初印象,三是线上60%以上的销量基础。可就目前来看,几乎所有的一二线手机品牌都在疯狂进军线下,营销资源也大幅度的向线下倾斜,似乎只有荣耀成了其中的“异类”,在线下市场采取了轻资产的布局。

![]()

从传统的线下模式来看,最大的特点就是“重”,将全国分为多个区域,培养区域的一级代理商,然后二级代理商,加盟门店或者是自营门店,还包括督导、销售、培训等一整套的线下人才体系。这种投入也并非没有回报,即便到了电商高度发达的今天,线下渠道依然占据了手机市场70%的销量,任何一家手机巨头都不肯放过这块肥肉。

其中也包括荣耀,只不过荣耀在线下渠道的开拓上选择了“轻”模式,荣耀在国内下到各省的线下人员仅有二十多个,只需维护最简单的荣耀零售渠道沟通。这种模式的代价非常明显,初期渠道商对荣耀信任度大打折扣,毕竟发力线下需要承担巨大的投资风险。而更令线下渠道商纠结的是,其他品牌为线下市场留下了25%-28%的利润空间,而荣耀给的利润却捉襟见肘。

但这并不意味着荣耀缺少优势,一家面向年轻人的手机品牌恰是荣耀的优势所在。

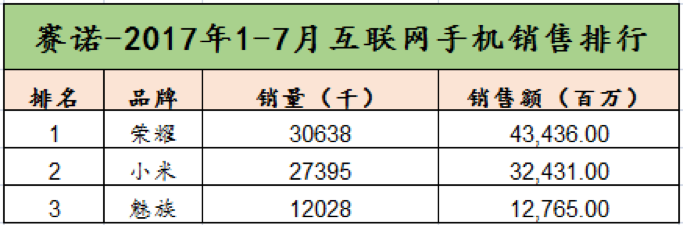

从赛诺的统计数据来看,今年1-7月的互联网手机销量排行中,荣耀以3063.8万台和434.36亿元的成绩名列第一,排名第二的小米,取得了2739.5万台和324.31亿元的成绩。这一数字背后,意味着荣耀的营销和渠道策略已经初见成效,对于线下渠道商而言,荣耀的品牌积累和美誉度,预示着在线下市场将大有可为。

![]()

另一个核心问题,线上线下的边界在哪?放到4-6级市场的语境中来看,这种边界确实存在,互联网营销尚未在这些市场大规模渗透。但荣耀的主要消费者集中在了18-35岁的年轻用户,他们是互联网时代的原住民,对互联网营销的感知甚至要优于线下和电视广告。另一个隐形因素是,荣耀品牌在年轻用户中有着高于其他品牌的忠诚度,也就意味着在线下渠道的高转化率,弥补了盈利空间上的短板。

同样的,即便是轻资产的模式,荣耀也在积极进行线下布局,赵明在多次公开演讲中提到过“有朋友才有未来”,事实上这也是荣耀在线下市场的又一优势。

共赢思维:保持边界,克制欲望

关于荣耀的价值观,外界记忆尤深的可能还是“笨鸟精神”,在手机行业疯狂追逐风口的2015年,荣耀用“笨鸟精神”诠释了自己的坚守。其中不吝啬(巨资投入研发)、不封闭(汇聚全球最优秀的资源)、不投机(做极致的产品)、不妥协(近乎变态的品控)、不独享(有朋友有未来)、不忽悠(互联网应传递正能量)的笨鸟基因,用来解读荣耀的线下策略,似乎依然奏效。

线上线下渠道的边界正在消失,但品牌和线下渠道商之间的边界仍值得坚守。

在互联网手机的线下渠道布局上,小米的方式最为激进,一边在一二线城市开设了一家又一家小米之家,一边积极拉拢迪信通等线下渠道商。可以简单的理解为,小米既在效仿苹果,又试图正面对抗OPPO和vivo。这种模式能否成功还不得而知,至少为小米的线下渠道埋下了一个陷阱:未来该如何平衡自身与渠道商的利益?究其根本,这还是“吃独食”的思维在作祟。

荣耀的选择再一次“直接了当”,轻资产的生意将线下市场的大蛋糕留给了合作伙伴。从荣耀自身的原因分析,荣耀的高管们多次提及“保持边界、克制欲望”的“朋友哲学”,与经销商进行更广泛的合作,一起将市场做大,集众力形成连锁效应。

从市场的大环境来看,轻资产应该是荣耀在现阶段的最佳选择。正如赵明在内部信中所提到的,荣耀以产品为本,营销牵引,渠道和零售致胜。荣耀的方法论便是效率优先,不管是在销售、营销还是产品研发上。于是,将线下渠道交给合作伙伴,自身集中精力做好产品研发和品牌营销。

共赢思维的吸引力在于,荣耀希望自身更多的聚焦在产品本身,将边缘化的创新交给合作伙伴,特别是渠道创新。一个简单的道理:情怀吸引不了合作伙伴,也打动不了日渐理性的消费者,唯有创新才是出路。

O2O营销:用流量重新定义O2O

荣耀在线下渠道上的创新便是“O2O”,只不过这个O2O并非是单纯的线上订单、线下取货的模式,而是凭借荣耀擅长的线上营销,转化为品牌美誉度和流量支持,为线下合作伙伴引流,即用流量重新定义O2O。

由此来看,有必要重新审视荣耀的轻资产模式,离不开其两个策略,一个是专注于互联网营销,另一个是朋友哲学引爆渠道多米诺骨牌效应。很明显,这是一条两只腿走路的策略,又能否行得通呢?

一直以来荣耀的营销都很有针对性,即围绕年轻人做营销,不管是赞助FISE等各大体育赛事、举办荣耀制噪者、荣耀电竞堂、荣耀美摄会等活动,还是邀请胡歌、孙杨等作为产品代言人,本质上都是在增加荣耀在年轻群体当中的影响力和美誉度。

不过,荣耀最值得骄傲的营销或许还是产品本身,比如荣耀产品逐渐被定位到更前沿技术、更年轻人群、更非传统理念的试验田,荣耀Magic、荣耀9所具备的产品创新深得年轻用户喜爱。最重要的一点,品牌活动、跨界营销等在本质上都是眼球经济,而基于产品的认同恰恰是无可替代的。

此外,去年荣耀在线下的市场份额是3.8%,而今年已经接近7.3%,赵明也多次强调未来将是线上线下五五分。也就不难想象,荣耀在未来将给予线下市场更多的重视,不排除O2O营销的可能性。一个典型的场景,在新品发布会之后,荣耀的线上营销和自身影响力集聚了巨大的流量,在线上首发的同时以朋友哲学重构线下渠道模式,推倒渠道升级多米诺骨牌,将一部分线上流量输入给线下渠道,进而形成线上线下的双赢。

这一点区别于“吃独食”的米家与“教堂式”的苹果,荣耀更具渠道友好性与下渗可能性。此外,与OV式线下拓渠模式相比,荣耀的轻资产模式则更加灵活,有效规避了OV模式隐藏的老化风险。

不可否认,荣耀进军线下市场之初的时候面临着出现过一些尴尬的情况:年轻消费者看到荣耀的线下店后,很多人会选择进店体验新品,却往往看不到现货,限制了线下的高速增长。而一旦O2O营销策略弥补了这个短板,无疑预示着荣耀在线下的后发优势以及对于竞争对手而言的可怕杀伤力。

结语

线上渠道夺冠的荣耀站在了新的十字路口,所幸荣耀“轻资产”的线下模式正在逐渐奏效,并从品牌势能、共赢思维和O2O营销等领域更多的赋能线下渠道。或许对荣耀而言,一切才刚刚开始。