金融的B端市场会诞生下一个“蚂蚁金服”吗?

2018年07月16日

评论数(0)上周在香港上市的小米,最终只给出了550亿美元的估值,不敌阿里曾经创造的全球最大规模IPO神话,也让外界再次把期许的目光投向了传闻将在香港上市的蚂蚁金服。

今年4月份的时候,巴克莱银行对蚂蚁金服进行了业务分析,将估值由1060亿美元上调至1550亿美元。6月初蚂蚁金服正式对外宣布完成140亿美元的融资,投后估值在1500亿美元左右。假设蚂蚁金服最终在港股上市,打破阿里曾经创造的融资记录并非没有可能。

相比于“小米=腾讯×苹果”的故事,背靠金融科技的蚂蚁金服显然更符合投资者的胃口,孕育多年的金融科技终归诞生了千亿美元级别的巨头。同时也让外界引发了更多的猜测,在盘子看起来更大的B端金融市场,还有机会诞生下一个“蚂蚁金服”吗?

金融前端和后端

本质上来说,金融是一种建立在契约根基上的信用行为。或许可以以此把金融分为前端和后端,银行、基金、证券等是前端,数据、清算、合约等是后端。

无疑映射了金融科技的两种服务形态,蚂蚁金服、微信支付等以支付、理财、信用体系等为核心,是前端金融行为的典型代表,并形成了B2C的商业模式;大数据、电子签约等可以归属于金融的后端行为,在商业模式上多是B2B。

就好像移动支付是前端金融争夺的焦点,支付宝、微信支付激战正酣,Apple Pay、Mi Pay等蓄势待发。原因在于,几乎所有玩家都意识到了移动支付的“入口”地位,也是进行其他金融服务的起点。

中信证券在对蚂蚁金服的研究报告中,生动地将蚂蚁金服的生态体系梳理成四层结构:第一层是以支付宝为载体的超级入口;第二层是理财、消费信贷、保险等产品平台;第三层是包括信用体系和风控体系在内的支持系统;第四层是云计算、大数据、区块链等基础设施。其中支付宝起步于2004年,比蚂蚁金服的成立整整早了10个年头,移动支付对于激活前端金融行为的重要性不言而喻。

假若将金融的前端作为后端的参考系,B端市场的“移动支付”恰恰就是电子签约,通过互联网技术对用户签名和用章进行设置及比对,在确保安全性的前提下解除用户在空间和时间上的局限,不再需要耗费大量的人力物力。

如同移动支付的出现在某种程度上取代了纸币,电子签约的使命恰恰就是取缔线下繁琐的纸质合同,且逐渐从互联网金融渗透到银行、保险、物流、供应链、O2O、人力资源、制造与零售等各个行业。仅以信用卡为例,2017年国内信用卡与信贷合一发卡量达到5.88亿张,同比增幅超26%,如果每一笔开卡合同都是使用电子签约,每份合同以单价2元计算,仅信用卡开卡业务就能给电子签约行业带来超过10亿的市场。

移动支付同样也有盲点。即将传闻要登陆港交所的中国最大B2B交易平台找钢网,令人惊奇的没有选择任何在线支付方式。在B2B交易领域,交易货款小到数万、大到数千万,而支付宝、微信支付等第三方支付平台很难有效支持大宗支付,目前都是采用最原始的银行打款来支付。为了监管资金,找钢网等B2B交易平台都开始使用电子签约工具来构建交易双方的信任。

可以说,移动支付撬开了前端金融的数字化,而电子签约不仅是后端金融市场的“制胜点”,也弥补了移动支付的盲点。

美国市场的样板

对于电子签约市场有多大的想象空间?美国市场已经出现了可以比照的样本。

2018年4月底, 知名电子签约公司DocuSign登陆纳斯达克,开盘当天股价就飙升37%,随后一路上涨,IPO前夕的估值还只有44亿美元,目前市值最高点已经突破100亿美元。百亿美金市值的DocuSign给出了这样的成绩单:服务了全球180多个国家的35万多家企业,完成了6.5亿次成功交易;2017年营收为3.815亿美元,同比增长52%,其中91%的收入来自客户订购。

DocuSign的成功是场偶然吗?答案并非如此。电子签约这个赛道上,最终只能是一家独大的市场,Docusign也是历经了十几年的厮杀,在传统巨头Adobesign、新兴创业者 eSignLive、HelloSign、PandaDoc等的激烈竞争中,最终实现IPO一举登顶。究其原因,还要从美国电子签约的发展历程说起。

1995年,美国犹他州制定了世界上第一部电子签名法——《犹他州电子交易法》,规定电子签名符合手写签名的各项要求,并且可在法院诉讼中被接纳为证。2000年,彼时的美国总统克林顿用电子签署的方式签字通过了美国第一部电子签名的法律——《全球和国内商业法中的电子签名法案》。长达近20年政策和技术上的探索落地,才出现了DocuSign这样的百亿巨头。

反观中国市场,不同于美国市场起步早、循序渐进的特点,而是走出了一条“起步晚、高起点”的新路。2005年《中华人民共和国电子签名法》正式实施,但电子签名并未开始普及,仅限于在金融和电子政务等有限的使用场景中使用。直到2013年,商务部颁发了《电子合同在线订立流程规范》后,电子签约市场才真正开始起步,国内独角兽级别的电子签约公司也大多出现在2014年前后。

可以印证高起点的原因有两个。一个是资本对电子签约市场的青睐,2014年流入电子签约市场的资本达到5.67亿元,到了2017年已经增长到14.46亿元,几乎是2014年的3倍,而2018年上半年总融资金额已经高达13.31亿元;另一个是潜在的市场份额,2017年中国规模以上互联网企业的收入达到7101亿元,比上年增长20.8%,加上银行业、制造业等等,并不缺少潜在的市场空间。

马太效应或是巨头诞生的信号

在硬币的另一面,电子签约还是个新事物,与之相关的创业者多达几十家,类如DocuSign这种巨头级公司的诞生,还需要一个先决条件,即市场上开始形成马太效应,份额流向少数几家公司。

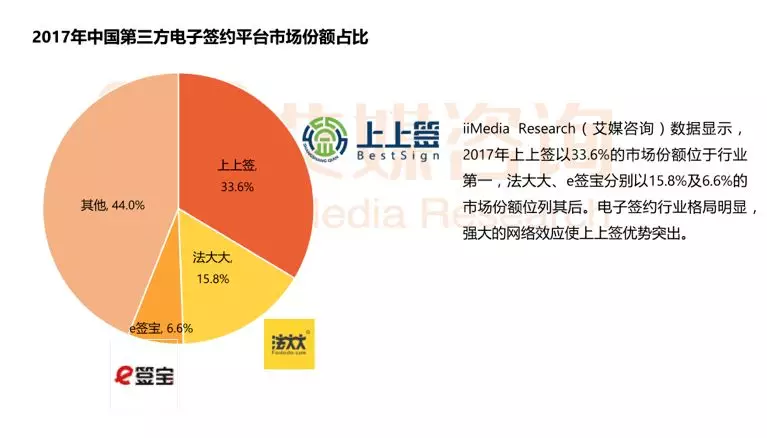

艾媒咨询不久前发布了《2017-2018中国电子签约市场专题报告》,前三甲占据了56%的市场份额,其中上上签以33.6%的市场份额位居行业第一,占整体市场的三分之一。不难发现,中国电子签约市场如美国市场一样,已经有了一家独大的迹象,同时客户行为也在加剧马太效应的形成。

这种马太效应非常像微信在移动即时通讯领域的一骑绝尘。2011年刚上线的微信还要面对米聊、LINE的竞争,等到2012年8月微信确立起领先优势,朋友的朋友都开始使用微信,用户就迅速抛弃掉其他平台,最终成为行业的绝对霸主。

电子签约行业,大B客户则是节点。比如前文提及的找钢网就是上上签的客户,当双方合作之后,找钢网的上下游供应商也很自然地加入到上上签平台,这种大B带小B的滚雪球效应,就很容易催生出一家独大的巨头。上上签也非常希望和微信一样,成为行业里最后的终极玩家。

区块链应用和电子合同的迅速结合落地,更使得马太效应在加速。中国电子签约市场与美国最大的不同就在于,中国的电子合同数字签名必须要多一项认证程序。包括发放数字证书的CA机构、公安部身份识别部门、在线公证机构等等。

当电子签约平台的区块链网络和这些机构打通后,将会形成一个完整的生态,越来越多的节点加入,将形成更为稳定、更有公信力的合同数据库。电子签约头部玩家都开始全力布局区块链技术,上上签更是在打造区块链司法生态落地方案,一旦形成规模,给后面的玩家留下的生存空间就非常小了。

当然,如果仅仅只是电子签约,百亿美金的市值似乎已经触到了天花板,之所以将其类比为“移动支付”,核心还在于电子签约的入口优势。支付的核心价值在于效率的提升,电子签约也是如此,支付宝帮助蚂蚁金服完成了个人用户的信用体系,电子合约则是企业信用体系的基础,进而逐步丰富合同数据的智能生态,缔造B2B市场的“蚂蚁金服”。

在行业前瞻者眼里,电子签约平台成为企业入口后,围绕合同数据会提供法律诉讼、在线仲裁、保险赔付等一系列的延伸服务,这个大生态的价值含量不亚于目前的蚂蚁金服。

写到最后

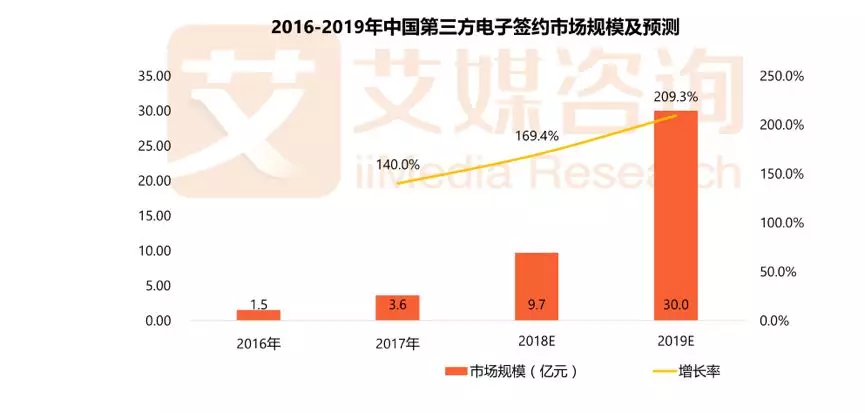

尽管2017年中国第三方电子签约的市场规模只有3.6亿元,却取得了140%的市场增长,同时艾媒咨询等也给出了2019年市场规模突破30亿的预测,而随着区块链、AI等前沿技术的融入,电子签约市场正在驶入新的快车道。

不同的是,电子签约市场在爆发的当口也开始进入窗口期,少数几个头部玩家占据了技术、资金和品牌上的优势,新加入者的成本和壁垒越来越高。不过这也是B端市场的常态,少一些试错的风险,才是向上生长的合理路线。