手机市场再现“死亡红线”

2019年02月21日

评论数(0)联商专栏:黄金时代的时候,第三方的销量报告有着“白粉”般的魅力,哪怕是在名利场中穿梭的行业大佬,也忍不住在发布会上“吸”一口。

当头部品牌都如履薄冰,市场上呼啸着刺骨的寒风,一份份销量报告又像是残忍挑开伤疤的刀子,时不时扎在了痛处。

在赛诺、中国信通院、Gfk等搅起一番风云后,老牌市场调研机构IDC也发布了2018年第四季度的中国手机市场销量报告:

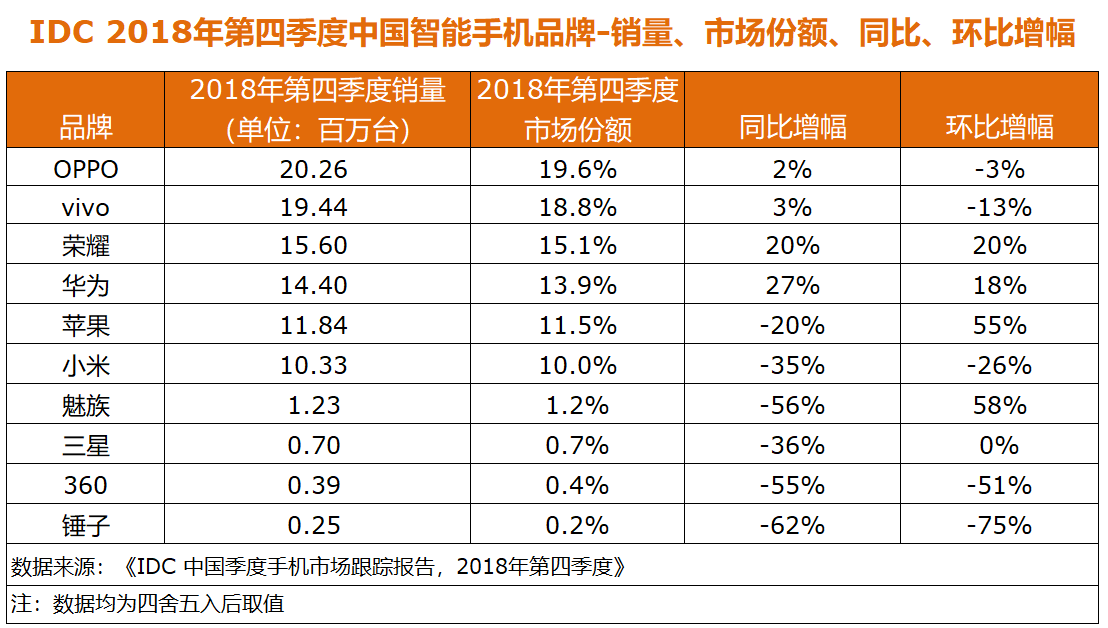

三星、360、锤子等品牌的季度出货量已不足百万,魅族徘徊在百万出货量的边缘,又无法抹去同比下滑56%的事实,市场份额一如既往地向第一梯队集中;

哪怕是头部阵营也没那么平静,荣耀的季度销量首次排到市场前三,OV以微弱的同比增长固守优势,小米却不敌苹果遗憾跌出市场前五。

2018年横亘在第一和第二梯队之间的还只是销量上的天堑,到了2019年初已经有了淘汰者与被淘汰者的迹象,而头部品牌间逐渐被拉开的销量,或喜或忧的同比表现,又揭示了市场格局再次重构的可能。

预言成真

风光无二到灰头土脸,屹立山巅到跌落悬崖,往往都有定数。

2016年的时候,一向心直口快的余承东发了句唠叨话:“三到五年内,大多数手机厂商将在激烈的竞争中被淘汰。”

彼时并没有太多人认同这样的论断,中国手机市场的容量仍在正向增长,第一梯队的华为、小米、苹果、OV占据了不同的优势,形成了不同的流派,第二梯队的魅族、乐视、金立也逐渐崭露头角,就连朵唯、ivvi等也出现的前20的销量榜单上,大有在小而美市场站稳脚跟的可能,“变天”似乎还有些遥远。

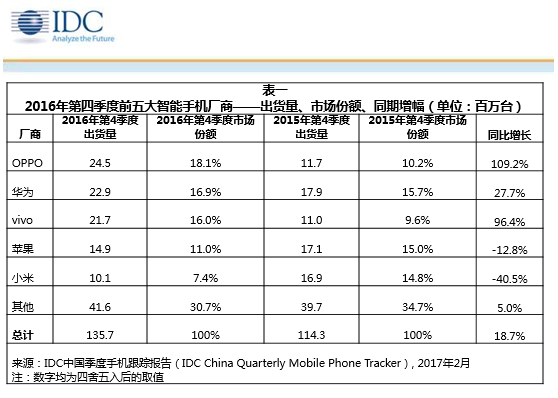

销量报告属于后知后觉的产物,却是洞察市场走向的风向标。在IDC公布的中国市场2015年第四季度的销量报告中,Top5的市场份额是65.3%,2016年同期增长到69.3%,到了2017年底,这个数字已经飙升至82%,仅在一年时间内就完成了从倒三角格局到T型格局的转变。而在2018年第四季度,头部品牌占到了市场份额的89.9%,其他手机品牌几乎没有了生存空间。

余承东的第一个预言在不到两年的时间里应验,而“未来全球化手机品牌最多不超过三家”的预言,也已经出现了苗头。

在IDC公布的2018年第四季度销量报告中,排名第一的OPPO有2026万台的销量,排名第六的小米是1033万台,前后相差近一倍。在2017年第四季度时,小米和OPPO的销量差还只有410万台,市场份额的差距控制在3.6%。

除此之外,在市场排名前十的品牌中,仅有荣耀和华为实现了环比、同比的双增长,小米同比下滑达到35%、苹果同比下滑了20%……照这个趋势持续下去,只剩下两到三家品牌的说法并非是危言耸听。

可以给出的解释是,2017年中国智能手机市场开始出现零增长的局面,头部品牌在渠道、产品、营销上加速扩张,目的正是挤压中小品牌的生存空间,以换取自身的销量增长。到了2018年,国内市场容量同比下滑超过10%,头部品牌间的短暂平衡被打破,自然会兴起新的淘汰赛。

拓外安内

没有哪家品牌愿意在萧瑟的环境中等死。

在2017年突然而至的暴风雪中,大波的中小手机品牌俨然没有做好准备,没有钱进行前沿技术的研发,只能购买现成的ODM方案,最终在同质化的迷局中逐渐消亡,即便是魅族、锤子这样的明星选手,也没能逃脱宿命。

现金流充裕的头部品牌们,在中国市场增幅下降的时候就做好了“备案”,并形成了两种策略:一是“拓外”,在海外市场加速扩张;二是“安内”,在国内市场建设壁垒。如果对头部的品牌再细分,在两个方案间的侧重也有所不同。

华为和荣耀可以说是国内最早进行海外扩张的品牌,荣耀总裁赵明更是喊出了“海外市场占比要超过50%”的目标,但对国内市场的重视程度并未削弱。可以印证的是,荣耀在2018年的“技术年”,思路正是通过前沿技术的布局,在国内市场形成技术优势,进而抢占更多的市场份额,再以此向海外市场渗透。

OV在2018年的海外扩张也比较克制,主要集中在印度和东南亚市场,直到2018年底才传出加速进入欧洲市场的消息。应该说,国内市场仍然是OV的战略重心,深耕线下渠道的同时,开始借助特定机型进军电商市场,同时一改“重营销”的印象,相继宣布投入百亿资金押注前沿技术的研究。

小米选择了第三种路线,以海外市场的胜利转移国内市场的矛盾。比如在IDC公布的数据中,小米在印度的市场份额高达28.9%,并以1050万部的出货量超过国内市场。代价也不无明显,千元以下的智能手机仍然是印度最受欢迎的价位段,走ODM路线的红米成为小米在印度的销量担当,未能缓解国内的压力。

然而对于一家中国手机品牌而言,国内和海外市场并非二选一的关系,失去在国内市场的优势,大概率会是崩塌的前兆。

如同联想、中兴、酷派等品牌的前车之鉴,曾在国内失势后转战海外市场,却未能走出薄利多销的怪圈,过度依赖当地运营商渠道,与品牌高端化的机会失之交臂。何况中国仍然是全球最大的手机市场之一。

死亡红线

既然海外扩张不是一张万能牌,正视“内忧”就成了跳不过的选择。

单从销量上来看,最应该调整战略的或许是小米,事实却也如此。刚进入2019年,小米就加快了调整的节奏,在管理上告别扁平化,实行职位层级制,并进行了新一轮的架构调整,为手机业务引入了“参谋部”制度……

小米的反应并不意外,势必要回答的一个问题就是:如何守住单季度销量1000万台的红线?

早在2016年第四季度时,小米就曾以1010万台的出货量触碰红线,同比下滑高达40.5%。那一年的年会上,雷军强调小米要反思,要补课,并用“四个月的缺货”解释了销量不佳的客观原因,并在2017年如愿触底反弹。

尽管两次“应试”时的口号有所不同,手段却出奇的一致。按照大多数人认同的观点,小米的销量逆转,红米的表现功不可没。也就可以解释,小米为何急于分拆红米,并在小米9的定价上故作悬念,不乏凸显红米Note 7高性价比的可能,再度带动销量。

这一次又有所不同。

2018年第一季度时,小米在国内的市场表现可圈可点,以1320万台的销量位居国内前五,同比增长41.8%的成绩相当亮眼。2018年第二季度,小米以1450万台的成绩超越苹果近一倍,同比增幅已下滑到2%。到了第三季度,小米交出了同比下滑10.9%的答卷,第四季度更是出现了自2016年底以来的最大跌幅。

小米在2017年的反弹,很大程度上归功于中小手机品牌的退场,2019年想要再创奇迹,却要和华为、荣耀、OV等劲敌抢份额,特别是vivo频繁推出低于千元的新品,OPPO的新品牌Realme扬言要杀回国内,并没有所谓的窗口期。

而小米在2018年的急刹车,也证实了这样一个道理:以性价比圈占低端市场的策略已彻底失效。小米需要在短时间内拿出强有力的撒手锏,在友商们枪林弹雨般的围攻下,红线的失守并非不会发生。

回看2016年底的那份销量榜单,季度销量低于1000万台的品牌,要么已经销声匿迹,要么挣扎在淘汰的边缘。彼时中国手机市场还只是零增长,如今更为肃杀的环境中,跌破红线很可能会引发激烈的连锁反应。

不只是小米,其他手机品牌同样需要做好红线预警的准备,存量竞争的世界里,任何品牌都可能是垫脚石。

尾记

一个公认的观点,5G时代的来临会缔造智能手机的下一个黄金时代。

时间上却没那么乐观。三大运营商会在今年年末开始5G商用基础设施的建设,各大手机厂商也将陆续推出第一款5G商用产品,但在最理想的假设下,用户大规模换机潮的出现仍需要两到三年的时间。

黎明前还有漫长的黑夜,国内手机市场的容量可能还会继续下滑,手机厂商们更应该警惕销量红线,一旦自身品牌销量出现滑坡,没准就是被淘汰的先兆。