网易云音乐获阿里融资,在线音乐走进“城邦时代”

2019年09月06日

评论数(0)如果从1999年Napster的诞生开始算起,互联网和音乐产业的碰撞到融合已经有了20年的时间。

从灌制唱片到营销推广,传统的音乐生产组织方式早已被互联网彻底摧毁,同时也伴随着规则的重建。然而当音乐付费渐成共识的时候,唱片公司又成了在线音乐平台争夺的对象,并在一定程度上左右了市场格局。

不过在线音乐的模式进化仍在继续。

在极光大数据发布的《国内在线音乐社区研究报告》中,定位于音乐社区的网易云音乐市场渗透率同样超过了8%,成为国内头部音乐产品中唯一的非腾讯选手。在线音乐的生态结构并未像预料中的一元化,偏偏出现了腾讯音乐和网易云音乐的两强格局。

同时网易云音乐B2轮融资的消息,再度让外界的目光聚焦于在线音乐市场:

“9月6日消息,网易公司目前宣布,网易云音乐获阿里巴巴、云锋基金等共计7亿美元融资。据悉,此次融资为网易云音乐B2轮融资,融资后网易公司仍单独享有对网易云音乐的控制权。”

即使已经存在腾讯音乐这样的庞然大物,阿里、百度等熟谙音乐市场的资本方仍然做出了投票,所看重的无非是网易云音乐的差异化路径,以及音乐市场的新业态。

01 年轻人成新变量

两强格局的出现,或许会让一些人感到意外。

一方面,2017年以后版权逐渐成为在线音乐市场的基础资源,与索尼、环球、华纳、英皇娱乐等唱片公司达成主发行及授权协议的腾讯音乐,占据了90%以上的华语经典版权,被认为在音乐市场建立了一条庞大的护城河,有了稳坐行业霸主的资本。

另一方面,在线音乐市场的淘汰赛如约而至,先是多米音乐等一众玩家成了“版权大战”的牺牲品,即便有巨头背景的虾米音乐也多次传出被合并的消息,曾打算借百度音乐三分天下的太合音乐重新定位为音乐服务提供商,越来越多玩家开始脱离赛道。

但网易云音乐的“上位”也不乏内在逻辑。

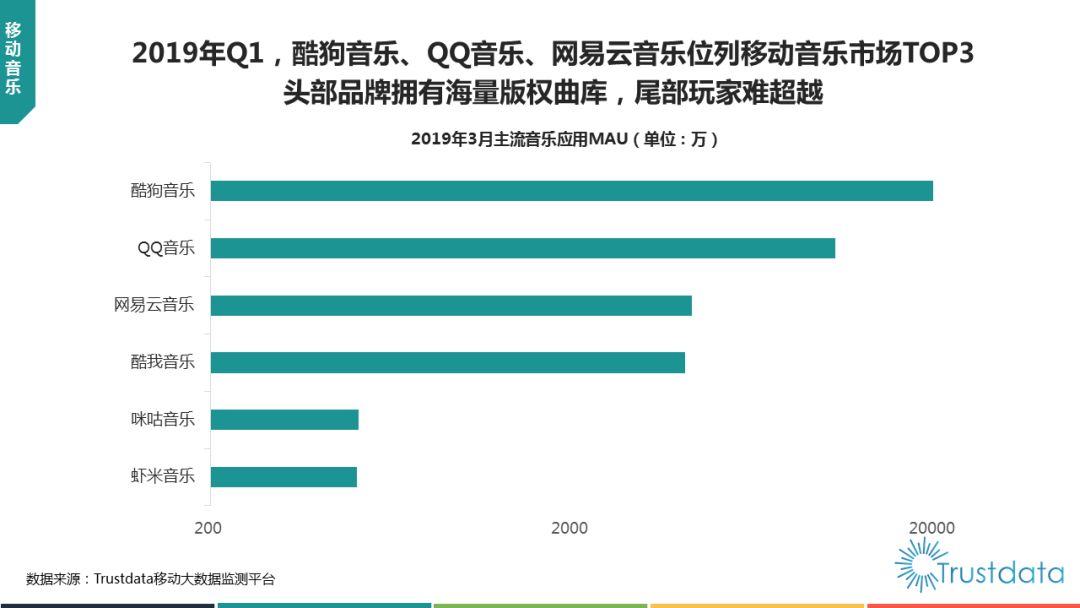

不只是极光大数据的报告,网易上个月的2019年Q2财报分析师电话会议披露,网易云音乐的总用户数已经突破8亿,同比增长50%;市场调研机构Trustdata发布的《2019年1季度中国移动互联网行业发展分析报告》显示,网易云音乐月均活跃用户数已经超过酷我音乐,并与酷狗音乐、QQ音乐的差距逐渐缩小。

为什么会出现这一现象,年轻用户所引发的变量可能是最恰当的解释。

按照极光大数据的观点,在线音乐市场已经从增量进入存量,行业用户规模渐趋稳定,而年轻用户成了近乎唯一的增长引擎。而在MorketingResearch发布的《自娱:2018- 2019 年中国新势能人群App接触行为报告》中,网易云音乐成为最受00后喜爱的在线音乐产品,排名仅次于微信、QQ、支付宝、淘宝、微博,也在一定程度上诠释了网易云音乐用户出现爆炸性增长的原因。

除此之外,相比于80后、90后等被互联网免费文化熏陶的用户,以95后为代表的年轻人有着更高的付费意识,在左右在线音乐市场格局的同时,对不同平台营收结构的变化也在持续发酵中。比如在社交娱乐服务作为营收重心的模式外,探寻用户付费作为主要营收渠道的可能性。

腾讯音乐的崛起过程,就像是利用版权堆积山丘,最终成了对手们短时间难以企及的高山。年轻群体的崛起壮大,则让网易云音乐看到了音乐社区的前景,做法却是构建密集的水道沟渠,形成了不同于腾讯音乐的形态。

至少对整个音乐市场的健康度不是一件坏事,网易云音乐和腾讯音乐没有挤在同一条赛道上,为整个音乐产业链的上下游参与者制造了多元的选择,这恐怕也是阿里、百度继续看好在线音乐的诱因之一。

02 不同的切入路径

并非是腾讯音乐未能洞察出年轻用户的崛起,只是选择了不同的切入路径。

2014年拿到华纳音乐版权,2016年将索尼音乐版权收入囊中,2017年与太和音乐、阿里音乐、网易云音乐在环球音乐的版权争夺战中取胜……腾讯音乐的成长在很大程度上根植于版权优势,并直接定格了腾讯音乐的商业模式。

比如自2016年腾讯音乐娱乐集团成立至今,在线音乐服务的营收占比一直没有超过50%,并有着逐年下滑的迹象。不过社交娱乐服务弥补了在线音乐的不足,其中全民K歌和直播业务为社交娱乐服务贡献的收入,在过去三个季度中的占比均高于72%,为腾讯音乐找到了合理的盈利方式。

只是这种营收结构上的偏向性,也在不断影响腾讯音乐的战略选择。当95后、00后等年轻用户崛起时,腾讯音乐选择与当红的流量小生合作,联动《明日之子》、《创造101》等热门综艺,多次传出腾讯收购环球音乐股权的消息,这种战略和运营上的动作不乏主动性,却也在继续版权争夺的思路,希望将新增版权带来的流量输送给直播、K歌等业务,以维持现有的商业生态。

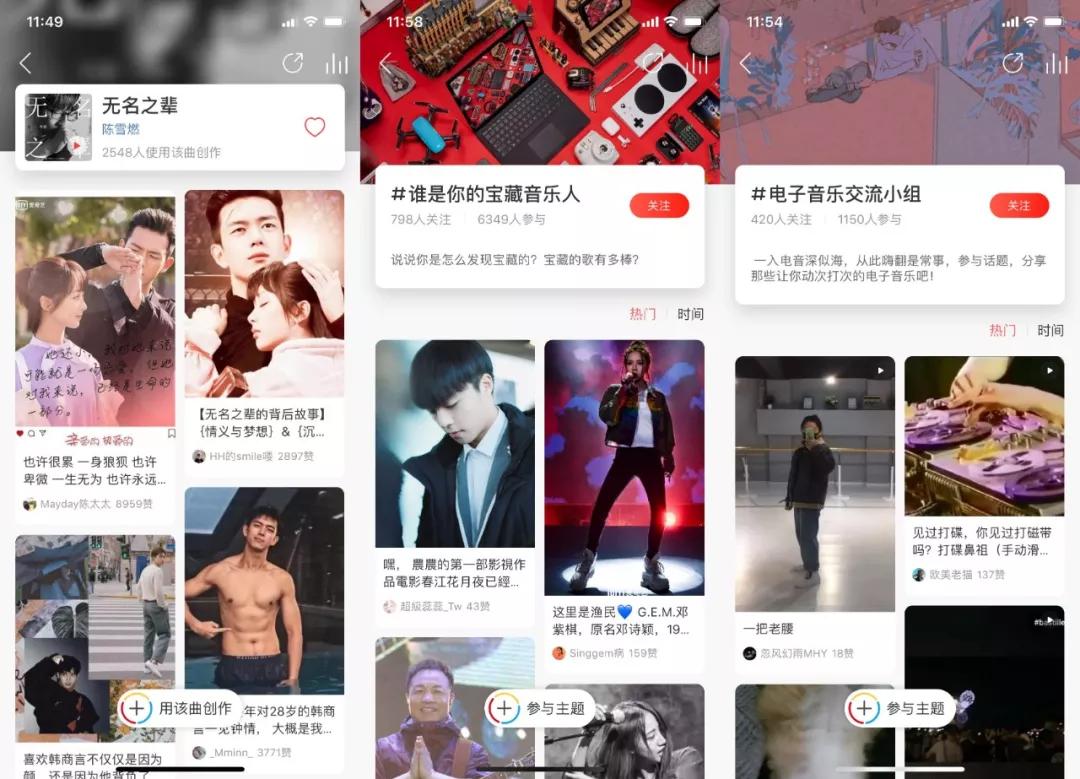

同样的命题摆在网易云音乐面前,除了在原创音乐、分众音乐版权上建立自身的差异化优势,以吸引年轻用户的兴趣,还将很大一部分资源向音乐社区倾斜。毕竟歌单、乐评等都是音乐社区孕育的特色功能,也是网易云音乐产品上线以来一贯坚持的打法。

最新的动作就是网易云音乐在8月初上线的“云村”,新增了Mlog、热评墙等功能板块,并在运营上不断增强社区氛围。比如Mlog被用户称之为“蘑菇”,发Mlog行为是“种蘑菇”,Mlog创作者是“蘑菇主”,刷Mlog的人则是“吃菇村民”,并且在评论区出现了彩虹屁军团、柠檬精大军等用户自发形成的人群组织。

尽管腾讯音乐旗下的产品也曾加强社交属性,可在基因上并没有跳出熟人社交的范畴,诸如歌单分享、音乐海报等都是在熟人间进行的。网易云音乐筹谋的音乐社区旨在满足年轻人的社区诉求,至于原因可以在B站、知乎等兴趣社区的流行中找到答案。

03 “城邦时代”的到来

音乐社区之于网易云音乐的价值,在于找到了一套有别于腾讯音乐的商业逻辑。

参考极光大数据梳理的网易云音乐用户画像,25岁以下用户的占比高达83.5%,远高于行业本身的46.1%。用户群体的绝对年轻化,带给网易云音乐的不只是快速增长,还有不同于腾讯音乐的营收结构。

可以举证的两组数据:2019年第二季度,网易云音乐的付费有效会员数同比大涨135%;《天気の子》原声带专辑在网易云音乐销量超10万张,创下了日本音乐数字专辑在中国的最高记录。年轻用户的扎堆,正在改变网易云音乐的造血体系,至少找到用户付费作为主要盈利模式的可行性。

而在此之前很长一段时间,版权争夺都是音乐平台角逐的关键战场,特别是腾讯音乐在华语经典音乐的版权优势,已然是其他音乐平台在短时间内难以逾越的一道鸿沟。

为了加固护城墙的防御性,腾讯音乐本身也在版权优势的前提下,不断向上下游产业链渗透,以扩宽变现的广度和深度。例如在上游打造以“音乐”为核心IP的各类综艺节目,通过“节目”和“平台”推广独立音乐人、上架音乐商店、出售词曲版权等丰富变现渠道,下游提供音乐直播服务、场景式听歌、与明星零距离互动、多元化K歌方式等,借助O2O的模式拓展盈利边界。

两强格局的出现,或许预示着音乐社区也是一道护城河。

一个社区生态的建立,往往要经历初始用户获取、社区信任体系和价值观的确立、社区生态系统的形成三个阶段,这个过程显然不是一蹴而就的,如何挖掘优质内容生产者,如何贴合产品调性制定去中心化的规则,如何进行优质内容的个性化推荐,以及通过变现机制提升社区的活跃度,无疑都在考验运营团队的功底。所不同的是,版权需要的是真金白银的投入,社区依赖于时间维度的经营。

网易云音乐的音乐社区像是一个培育“城市”的过程,逐渐将音乐人与粉丝、音乐人与音乐人、粉丝与粉丝等用户关系纳入“城市”中,越来越多的行为在“城市”中发生,其中必然有各种商业元素的加入,从中不断挖掘出可观的商业空间,本质上是打通“从群体的智慧演化出价值”的路径。

一如古希腊的雅典和斯巴达,同一世界里的不同城邦,之所以可以长时间并存,在于有着不同的生存基础和社会结构,或是长于经济,或是长于武力。当腾讯音乐和网易云音乐两个不同的商业体并存时,何尝不是在线音乐进入“城邦时代”的标志。

04 写在最后

应该说,腾讯音乐和网易云音乐的战略都有着各自的正确性。

在腾讯音乐大举购买独家版权时,业界流传的一个声音就是:独家版权的期限只有三到五年的时间,难不成在线音乐的版权战每隔三五年就爆发一次?事实却是,大多数玩家没能熬到下一个三五年的时间点。

网易云音乐的歌单和乐评,为在线音乐市场带来了新的创新玩法,过去六年的持续深耕早已改变了年轻人的听歌习惯,从差异化的社区属性放大到特色的音乐社区,无论在战略还是战术上都是最佳的决策。

却不急于为在线音乐的终局下结论,互联网和音乐行业的交叉并行已经有20年的时间,有理由相信还会有下一个五年、十年、二十年。何况年轻用户们正在用脚投票,两强格局已经接近稳定,百度、阿里也用实打实的资本表达了对音乐市场的继续看好,在线音乐市场还有很长的路要走。

作者 | Alter 公众号 | Alter聊IT

作者系独立撰稿人,微信号imhefei

钛媒体2018十大作者

品途商业评论2018十佳专栏作者

百家号千分好文出彩创作者

人人都是产品经理年度作者

入驻虎嗅、创业邦、界面等50余家科技媒体