小程序的零售之路:从流量捕手到数字化跳板

2019年11月12日

评论数(0)在人口红利消失、用户时长红利渐微的局面下,从小程序中获取结构性流量已然成为不争的行业共识。

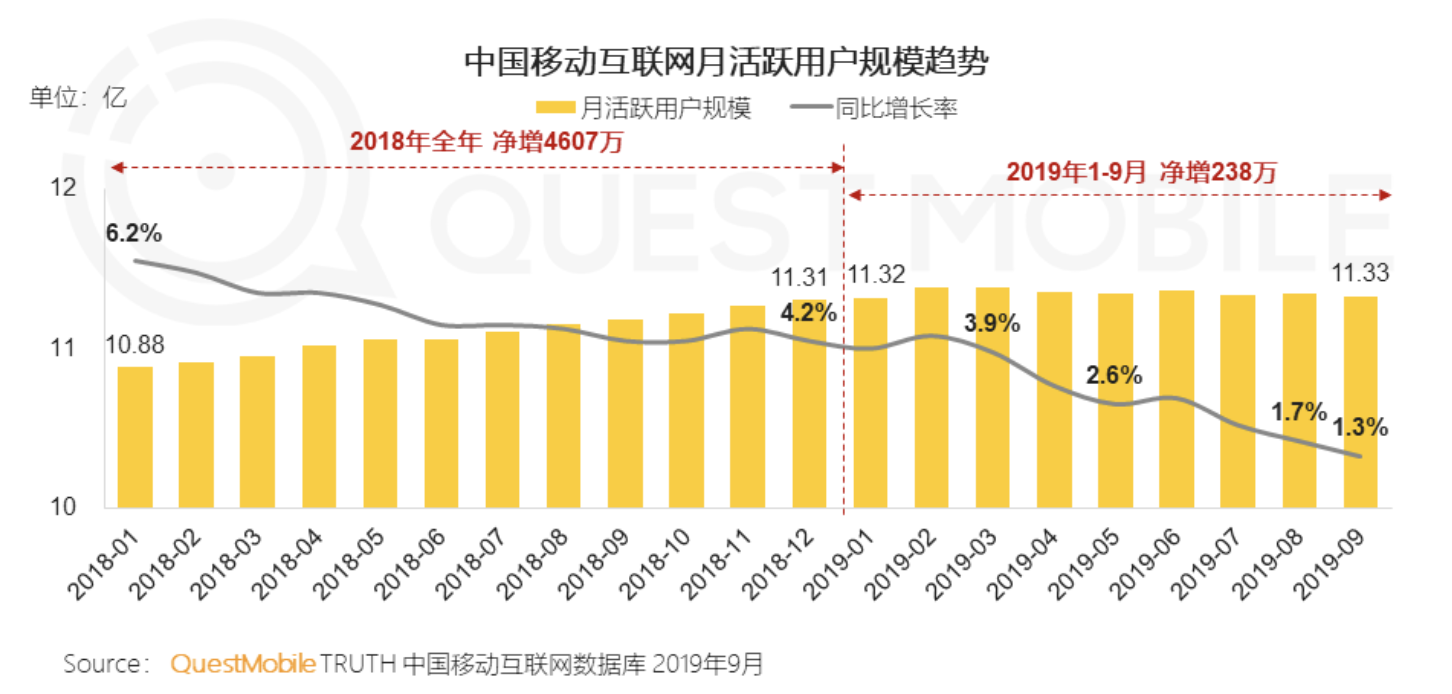

来自QuestMobile最新公布数据显示,2019年前9个月中国移动互联网月活用户仅增加238万,远低于2018年4607万的净增;用户平均每天花在移动互联网的时长为359.8分钟,同比增长1.3%,较2018年末22.6%的增幅大幅下跌。

敏锐的互联网流量巨头们最早做出应对,从微信、支付宝、百度到QQ、头条系、美团,以及手机厂商们主导的快捷应用,无不基于小程序强化超级平台的地位。作为平台开放、扩围的新路径,小程序为平台型应用提供了变身“超级APP”可能性,也已成为互联网走向存量竞争的新常态。

尤其是在流量焦虑的零售市场,两年前还不被看好的小程序正在被重新定义,逐渐成长为产业互联网时代的基础设施。

01 “流量捕手”的进化

有个有趣的现象可能被大众忽略,将小程序推向风口的是一款《跳一跳》的刷屏应用,但最终攻势最凶猛的却是大大小小的零售商们。尤其在当下的小程序生态中,电商、餐饮早已成为变现路径最短、盈利模式最为清晰的两大行业。

原因也不难理解,擅长和流量打交道的零售商们自然算得清一笔经济账。

在小程序业态出现之前,移动互联网还是属于APP时代,无论是优衣库之类的品牌方,还是沃尔玛为代表的渠道商,获取流量的方式无外乎两种:一是向电商平台买流量,将流量直接转化为被购买的商品;二是为独自运营的APP导流,通过装机量验证所谓的用户规模,然后再进行运营转化。

这样的流量获取方式持续很多年,却也存在一些天然的痛点,比如与用户的连接永远是浅层次的,特别是在电商渠道中,很难将用户沉淀下来,极度依赖用户规模的横向扩大来提升销量;

再比如随着用户增长和时长增长的“双降”,流量成本势必会越来越高,继续之前的流量转化模式注定会进一步稀释利润率,一旦下沉市场的人口红利面临枯竭,如此这般的流量游戏终归会陷入停滞。

小程序扮演的第一个角色正是“流量捕手”,巧妙化解了零售商们遇到的痛点,并画出一道新生的流量曲线。

以电商小程序为例,在微信十亿级的月活生态中,可以凭借多样化社交玩法寻找新的流量增长点,从传统电商流量困境中解脱出来。直接结果就是,社交电商开始成为电商的新业态,衍生出了拼团、砍价、团购、红包等运营模式,将拼多多、淘集集等电商新秀们捧上神坛。

餐饮行业也不例外,小程序线上线下场景融合能力,在很大程度上重构了消费与服务的关系,原本消费完就离开的用户,可以依靠小程序建立新的连接,在卡券、会员等巧妙运营策略下,刺激用户二次进店消费。

可以看到,零售商对于小程序最初认知可能仅仅是流量洼地,但在过程中开始多多少少影响商家的思维模式,典型的就是“私域流量”概念的流行,商家们不只是关注流量转化、平均获客成本,还在思考用户的长期价值。

联想到国内移动互联网的流量分布,腾讯系、头条系、阿里系、百度系已经占据了70%以上的用户时长,如果算上快手、美团点评等独立的超级APP,流量和时长向巨头手中聚拢都是不争的事实。

也就可以断定,无论是巨头们基于小程序进行生态扩张,还是零售商借助小程序挖掘新生流量,都将是不可逆的趋势。

02 “用户为王”的时代

如果仅仅看到小程序的流量价值,照旧迷恋流量红利,本质上还是“流量为王”的思维,并不能带来真正的商业价值。

可以借鉴微盟集团智慧商业事业群副总裁凌芸的观点:“今天无论线下逛街还是逛商圈,会发现每个店铺最缺少的都是用户,现在太少人逛店了。所有零售企业都要把自己的视角拉过来,从货、从渠道放到人、货、场里人的身上,零售的变革正从渠道为王阶段进化到用户为王的时代。”

在人口红利的时代里,哪怕是对流量进行快餐式低效利用,也能维持一种相对不错的商业模式,可当人口红利的天花板已经临近,有野心的零售商们势必要学会拓宽流量的价值,其中的关键元素恰恰在于“人”。

不过从流量运营到用户运营过渡中,似乎并没有想象那么顺利。即使到了今天,仍然有一些用户迅速增长的现象级产品,但大多数产品没有摆脱昙花一现的命运,用户快速增长,又以同样快的速度流失。

上述原因有很多,或是产品缺少足够粘性,或是本身就是个尝鲜的伪需求。但不得不正视的是,在14亿人和24小时的流量天花板之下,倘若无法将流量沉淀为用户,无法抓住用户的刚需,再多的流量也没有意义。

当小程序化身巨头流量外溢的代名词,当数据有了积累沉淀的可能,聚焦于人的深度运营就不再是空谈,至少在零售行业已经释放了积极的信号。

一方面,包括微信在内的小程序平台都打出了“去中心化”的旗号,并建立起数据、场景和交易之间完整生态闭环,开放小程序桌面、好物圈、全局浮窗等入口,给了开发者进行数据整合、数据沉淀的“钥匙”;

另一方面,小程序的轻量化规避了下载、注册、验证等堆高的获客成本,加上易开发、易部署的特征,哪怕是个体户的门店也可以低成本从线下搬到线上,在很大程度上缩短了从“流量”到“销量”的转化路径。

正如我接触到的一个案例,林清轩借助微盟平台,对首批220家门店进行智慧升级。智慧零售模式开启后,店导购通过开卡送旅行装的方式,引导进店顾客领取小程序商城会员卡,将会员沉淀在小程序中。随后,导购与会员进行在线互动、实时沟通,商户小程序商品预售储备了大量的用户,将微盟的智慧零售解决方案与导购运营结合,帮助门店构建私域流量。

“用户为王”的逻辑并不复杂,前提是要打通从流量获取、用户沉淀,到用户促活、用户变现的闭环。只是用户在被数字化定义的时候,不少零售商的货和场还处于传统阶段,前后不匹配,这才是变革的重心所在。

03 数字化转型的跳板

照着这个标准,小程序之于零售的价值,不仅是简单的用户连接,还是获客、营销、运营、物流、仓储等全链路的数字化机会窗口。

早在2018年的中国“互联网+”数字经济峰会上,马化腾就在演讲中表示,小程序是非常重要的数字化利器,智慧零售许多应用都与小程序关系密切。不过彼时微信小程序还只有100万开发者,“数字化工具”的定义还有些模糊。

微盟集团智慧商业事业群总裁方桐舒在第三方的立场上做出了补充:“中国特色的数字化路径是前端消费互联网带动后端产业互联网的发展,而产业互联网的本质是用数据贯穿整个产业链提高效率和效能,作为产业互联网的基础设施,微信小程序犹如一个新的发展窗口,能够帮助企业快速打开数字化商业新格局。”

在腾讯看来,消费互联网到产业互联网的转换中,企业命脉不再是速度的增长,而是可持续变现的商业能力。对于急于摆脱流量困境的零售商而言,最棘手的问题无非是商业价值和复购率的提升,小程序大抵就是零售商进行数字化转型的绝佳跳板。

只是当零售商转战小程序的时候,还需要找到一套行之有效的方法论:

其一,建立全渠道链接。或开放运营,或联盟的方式,或用户活跃度Top 30的国民应用,清一色地推出了“小程序”。诸如微盟也针对性地推出了跨场景、跨平台的小程序解决方案,只需要一个后台即可兼容微信、百度等版本的小程序。作为零售商需要拥抱小程序的“全景流量”,与用户建立全渠道链接,将更多公域流量转化为私域流量。

其二,构建数据驱动增长。小程序只是工具而非终点,零售商进行数字化转型的初衷应该是构建数据驱动的增长。门店从900家压缩到440家的雨兰家纺就是个例子,先是利用小程序打通了线上商城和线下门店,再通过互动营销、吸粉营销、到店营销以及会员营销等方式,沉淀了大量用户数据,最终在数据基础上提升打造爆款的能力,尽管门店数量压缩到原来的一半,但订单量却在持续增长。

其三,价值链延伸到价值网。过去很长一段时间内,零售业遵循着以产品为中心的价值链,所有服务和交易以产品为起点,也以产品为终点。小程序撬动的流量洼地和数据沉淀,将商家与用户的连接方式延伸到了服务和场景体验,不无构建环式价值网的可能。诸如打造线上线上一体的智慧门店,构建全链路的数字营销,多种销售渠道的融合等等,围绕客户重新梳理商业价值和生态体系。

甚至可以预见,小程序将是零售业向数字化转型的基础设施,渐渐成为零售体系中不可或缺的一环,助推零售商从流量到销量的全链路数字化升级。

04 写在最后

对于零售行业来说,客流量从来都不是唯一评判的标准,用户转化和复购率似乎有着更大的想象空间。

小程序带给零售市场的影响,最初还只是新的 “流量捕手”,现在来看更大的价值在于打开了数字化转型的门路:在这个都放弃流量为王转向产业互联网的时代,零售市场注定会终结靠流量换业绩的模式,跟着小程序走向数字化的深水区,让客户运营能力重回舞台中央,何尝不是零售行业的幸事。