行业追风智能合同,电子签名越过山丘

2019年11月27日

评论数(0)电子签名这个曾经的冷门赛道,因为一双神秘的推手频频进入人们的视野。

早在2002年前后,电子签名就以“印章系统”的形式存在,只是彼时的互联网还停留在软件时代,电子签名主要基于本地客户端提供服务,政务领域可以说是为数不多进行商业落地的场景。

2013年在云计算的东风下,电子签名市场迎来了SaaS化的转折点,也正是在这个时候,老牌电子签名玩家e签宝开始软件服务商转型为SaaS平台,上上签、法大大等一批电子签名创业者如同雨后春笋般出现。

当资本机构大举进入,腾讯、蚂蚁金服等行业翘楚借势入局,市场开始上演大鱼吃小鱼的游戏,电子签名行业似乎正在进入第三个阶段。

01 抓住商业的落脚点

对于“第三阶段”的注解,无疑有很多种解释。

譬如市场份额的高度集中,按照艾瑞咨询在《2019年中国第三方电子签名行业研究报告——电子商务篇》中披露的数字,e签宝、法大大、上上签组成的头部梯队已经占据了电商行业77.6%的市场份额;

又比如巨头们的“用脚投票”,腾讯在今年3月份参投了法大大,蚂蚁金服又出现在e签宝的领投名单中,互联网巨头的资金、流量和生态优势,势必会加速电子签名市场的淘汰赛,进一步提高行业进入门槛。

然而市场份额和格局的变化终归只是表象,电子签名从十多年的市场静默期,到云计算时代的创业风口,本质上还是商业规律使然。当数字经济逐渐取代传统经济成为新的增长引擎,作为数字经济产业链条中的基础设施,电子签名的应用也相应的从低频拐向高频,直接带动了资本市场的看好。

沿循这样的逻辑,电子签名的第三个阶段,准确的定义应该是单纯的电子签名服务向场景更为丰富的智能合同转变。

一方面,合同往往被视为商业行为的出发点和落脚点,诸如权利边界的明晰、义务范畴的框定、违约责任的约定等都需要合同提供保障,但当下的合同签署仍需要经过文本敲定、盖章打印、物流运输等环节,动辄需要半个月甚至一个月的时间。

另一方面,企业的数字化转型又是不可逆的趋势。参考e签宝公布的一组数据,前十二年的签章量只有100多万次,但在2015年后进入到了指数级增长阶段,截止2019年上半年,e签宝的企业用户已经超过289万家,累计签章量达到75万亿次。

对于聪明的电子签名玩家而言,由电子签名赛道向智能合同扩张,无疑是构建多元化商业场景的选择,也是电子签名赛道由小变大的必然;站在客户的立场上来讲,当前低效的合同签署模式,已然成为数字化转型中的亟需拆除的烟囱。

不妨从一个案例中窥探下智能合同的前景。

二手车交易被公认为合同签署最复杂的场景之一,如果引入智能合同服务,简单的模板调用即可生成合同,用户可以在线与车主签署购买合同,与二手车平台签署居间服务合同,无须专门的场地来储存合同,对于合同中的一些法律条款还可以向电子签名平台咨询,极大地提高了二手车交易效率。

诚然,作为一切商业行为的落脚点,智能合同无疑是电子签名走向第三阶段的标志。

02 行业集群的头啖汤

除了企业数字化转型的趋势,另一只看不见的手可能是电子签名行业的集群效应。而最早尝到集群红利的,恰恰是被国内玩家对标的DocuSign。

诞生于2003年的DocuSign,经历了15年的长跑后成功IPO,尽管上市前出现了盈利难题、股东撤股等不利因素,DocuSign开盘当日股价即逆势上涨,市值迅速超过60亿美元,远高于分析师预期的30—40亿美元。哪怕是在SaaS概念股普遍下跌的2018年,DocuSign的市值却一路飙升至100亿美金以上。

至于逆势上涨的原因,不难从DocuSign的业务布局中找到答案。

仅在2018年上市后,DocuSign就做出了两个重要的战略抉择:一是加强与Salesforce的合作关系,保证了自身的高速增长,以至于合作伙伴渠道的营收占到了整体的60%;二是斥资2.2亿美元收购SpringCM,并在2019年整合旗下产品推出了DocuSignAgreement Cloud,功能包括协议制定、电子签名、合同执行以及后续管理。

简单来说,DocuSign的动作无外乎“借力打力”,通过与Saleforce、SAP、微软等巨头合作的集群优势,加速市场份额的增长。然后在已有市场份额的基础上围绕合同管理进行扩展,让合同签署的过程简化为准备、签署、执行和管理四个环节,继而全方面强化了自己行业龙头的地位。

国内电子签名行业的进化逻辑与DocuSign不无相似。

e签宝在拿到蚂蚁金服的投资前,就已经和钉钉、阿里云进行了生态互补,接下来势必会在蚂蚁金服的生态中不断汲取养分;法大大与一连串的OA、ERP、CRM、e-HR等玩家达成了合作,接受腾讯的资金注入多半也是为了融入腾讯系企业生态圈;上上签并购了另一家电子签名企业众签,以整合旗下的客户资源和技术能力;泛微网络控股了上海CA、契约锁,试图将电子签名纳入服务矩阵中……

不同的是,中国的电子签名玩家们并没有照搬美国市场的规则,与巨头生态进行融合互补的同时,也在进行技术上的对接。电子签名和电子数据存证是基础,电子合同管理其实是衍生出的垂直应用,可如果让电子合同与AI、区块链等前沿技术,以及存证保全、司法认证等法律服务融合,则可以实现合同的智能化。

e签宝的智能合同战略即是如此,通过与蚂蚁金服、蚂蚁区块链、阿里达摩院机器智能实验室等技术见长的伙伴合作,为客户提供基于AI技术的智能合同管理服务,不仅赋能客户合同管理能力,而且帮助客户进行合同范本、分类管控、智能审阅、合同风控、合同履约、合同分析统计等功能,让法务人员从繁琐的纸质传统管理事务中解脱出来。

某种程度上说,智能合同也是电子签名行业集群的产物。

03 市场竞争的分水岭

厘清了电子签名转向智能合同的诱因,不妨来讨论下对市场的影响。

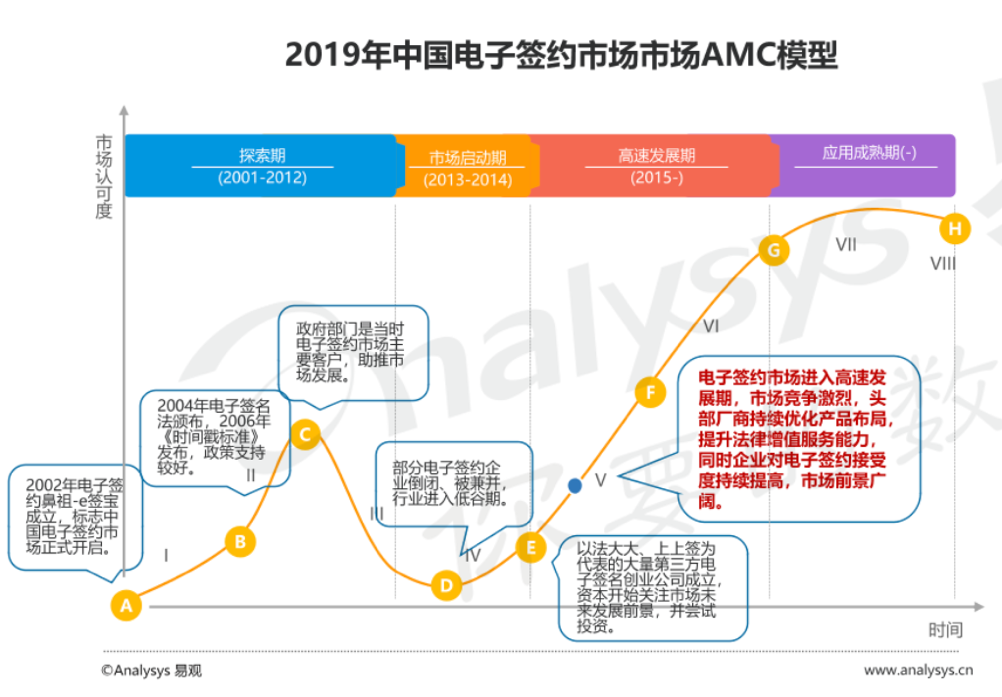

根据易观在《中国电子签约市场专题分析2019》中预测,借鉴AMC应用成熟度曲线模型的市场走势,电子签名市场已经走过探索期和市场启动期,进入到市场高速发展阶段。甚至可以预见,电子签名市场开始稳定增长且进入门槛不断增高,并将陆续出现头部玩家冲刺IPO的现象。

可电子签名的渗透率低又是不争的事实。

譬如易观披露的数据报告中,2018年国内电子签名市场规模达到15.7亿元,预计2019年将达到36.1亿元的规模,同比增速高达129.9%,如果继续这样的高增速,有望在2021年实现百亿级别的市场规模。可即便如此,电子签名的规模化应用还局限在互联网金融、电商等市场,在制造业、服务业等传统行业的普及率依然很低。

并非是传统行业拒绝电子签名技术的应用,恰恰是缺少可以撬开传统市场的颠覆性创新。

一个简单而直接的例子,制造业惨烈的市场竞争让利润率越来越低,同时对生产质量的需求又越来越高,不少厂商为了生存被迫压价让利,不得不把注意力转向内部的成本控制。合同起草、签署、物流、存证、法务咨询等过程中产生的成本问题不解决,仅仅向制造业兜售电子签名服务,大概率会进一步增加企业成本,而非降本增效。

对于这样的客户痛点,智能合同不失为可能的颠覆性技术。涵盖了智能模版、智能起草、智能审批、辅助审批、智能对比、履约跟踪等服务的智能合同,远比提供电子签名的工具有吸引力。就像花再多的时间给制造业的老板讲述电子签名的技术创新,不如“我可以帮你省去不必要的成本支出”有吸引力。

回到电子签名企业本身,从电子签名到智能合同,不仅仅是业务范畴的扩张,也伴随着商业价值的拉升。

目前大多数电子签名企业的主要收入包括合同签署费用、认证服务费、API接入费用等,普遍采用签约份数和次数进行收费,即使按照标准2元/份的收费标准,市场规模也有着肉眼可见的天花板,何况单一的服务标准往往会诱发价格战,这样的商业模型恐怕收获资本市场的青睐。

智能合同这一服务模式的诞生,打破了科技、法律、商业的边界,在三者的交界处找到了新的增长空间,顺势增加了生态链条的长度和维度,除了原有的盈利体系,合同模板定制、法律咨询服务、合同辅助审批、履约追踪等都可能成为潜在的收入渠道,增强商业模式的韧性的同时,也制造了更多的想象空间。

归根结底,或是为了挖掘电子签名的市场潜力,或是为了商业模式的多元化,智能合同都将是电子签名企业的必修课,也将是行业格局的分水岭。

04 尾记

有必要提及的一组数据是:

e签宝与蚂蚁金服联合发布“蚂蚁区块链合约”后,短短5个月的时间里就有6亿份合同上链,日均上链合同量达400万份,平均节约诉讼时间15个工作日,累计节约时间100万分钟,累计节约费用1000万元。

这还只是智能合同的应用场景之一,就已经掀起了时间、成本和效率上的革命。人们永远都猜不透技术会带来怎么样的革新,最为正确的策略恰恰是拒绝人为的为应用场景设限,需要尊重技术向上下游渗透的自然规律。

那么,智能合同注定会是电子签名的下一波技术浪潮,为电子签名找到了在市场中翻越山丘的新契机。