在线问答二次翻红:知识产品重回服务轨道

2020年08月26日

评论数(0)

知识付费进入到“过热后的降温期”,一些早期的产品却有了二次翻红的迹象。

艾瑞咨询在《2020年中国在线知识问答行业白皮书》中给出了这样的观点:在知识内容获取方式日渐多元化的进程中,2020年泛知识内容行业已发展成为千亿级别的市场,其中在线知识问答将是借势而上的赛道。

外界对于泛知识内容并不陌生,从2015年前后一炮而红的分答、在行,到小鹅通、喜马拉雅等一众产品的走俏,再到罗振宇、吴晓波、樊登等知识网红的出圈,掀起了为知识付费的现象级消费浪潮。

只是当下的“知识付费”又有一些尴尬,始终不缺少质疑的声音,特别是一些“成功学大师”也披上了知识付费的外衣,进一步加剧了行业的污名化。艾瑞咨询选择在这个节骨眼以“千亿级别的市场”为在线问答背书,恐怕不只是巧合。

在知识付费降温之际,知识服务化的话题再次浮出了水面。

01 知识产品这五年

媒体人孙旭阳曾这样评论知识类产品:“以激发群体恐慌感吸引流量,以满足安全感和尊贵感促成交易,知识付费的商业模式跟权健做保健品大体一致。”

将年轻人的知识付费比作老年人的权健,迅速掀起了一波汹涌的舆论战。可剥除掉一些情绪化的元素,理性思考孙旭阳的观点,其实道出了知识类产品在过去五年中最典型的两个关键词:焦虑和卖课。

坊间对于“贩卖焦虑”有过太多的讨论,近乎成了一种共识。诸如升职焦虑、社交焦虑等都成了被收割的对象,越来越多的年轻人希望在人生的转折阶段,能够借助别人的经验和教训,找到一条通往成功的捷径。

对应的解决方法就是卖课,只要花几十分钟的时间听一门音视频课程,就能将导师的经验转化成自己的阶梯,如此低成本、高收获的产品设计深得年轻人厚爱,经济课、职场课、亲子教育等往往是最受欢迎的课程。

然而被焦虑驱使的年轻消费者,终归会在梦想一次次落空后趋于理性。

正是在2018年前后,知识付费崛起的第三个年头,引发了第一波集体质疑。艾瑞咨询当年发布的《2018年中国在线知识付费市场研究报告》显示,即使是中上游内容方推出的付费产品,平均复购率也仅有30%。

产品打开率、完成率和复购率的持续下滑,逼迫知识付费寻求新的出路。

彼时的罗振宇们悄然转换了身份,不再刻意提及知识付费的字眼,转而以“中国最好的知识服务商”自居,一边寻猎看起来有价值的内容,一边积累更多的用户来摊薄价格,做起了知识服务的“中间商”。

一些知识付费平台也汲取了教训,推出了电子书、直播、读书会、训练营等产品矩阵,全面向综合立体的“知识服务”演进。特别是一度火爆的“训练营”模式,借鉴了传统在线教育的“老师+助教”模式,知识付费进一步向在线教育靠拢。

可惜知识付费的新逻辑并没有跑通,不仅没有刷新外界对知识付费的认知,还上演了劣币驱逐良币的一幕。

至于艾瑞咨询为何要重燃外界对在线问答的兴趣,可以找到两个可能的原因:

一是艾瑞在报告中写道的,在信息量爆发、无用信息泛滥的环境下,体系化的知识内容聚合能够帮助用户降低筛选学习内容的时间和注意力成本。以问答为主的知识服务模式,重新回到大众视野中。

二是在线问答曾是知识赛道的原力,当初分答上线42天即有1000万用户参与,产生的交易额超过1800万元。知识付费在五年后逐渐走进了死胡同,是否源于最基本的产品逻辑或出发点跑偏了?

02 两个认知性错误

无论是罗振宇、吴晓波,还是知乎、喜马拉雅,虽然先后扛起了“知识服务”的旗帜,却犯了认知性错误。

第一个是倒置的产品逻辑。

知识付费的崛起离不开用户时间的碎片化,所以最先流行起来的是打包碎片化信息的“知识胶囊”,本身只是时间碎片化的产物,而非治本的解决方案。而“知识胶囊”因缺少营养陷入泥潭时,并没有正视问题的核心症结,而是批量推出更多的“胶囊”。

所以2018年以来的知识付费逐渐演变成了一种重营销、重运营、重流量的生意,只有缓解焦虑的知识才会被消费,导致头部的越来越头部,长尾的越来越长尾。殊不知,用户对知识产品的核心诉求始终都没有变,即让知识为自己进行实质性的服务,而非吃下“知识胶囊”寻求心理上的安慰。

第二个是狭窄的用户群体。

一二线城市的用户往往占到了各个知识付费平台的70%以上,平台方也习惯于根据自身的核心用户群规划课程。就像罗振宇曾这样定义爆款产品:它必须帮助用户节省时间,因为注意力会成为最稀缺的资源,帮助用户节省时间即是提供价值。

三四线及以下城市的用户之所以不受宠,大概率是生活节奏相对较慢,阶层焦虑程度较浅,一开始就注定不吃“贩卖焦虑”那一套,却并不意味着生活在三四线城市的人没有知识消费的诉求。不过是他们的需求过于分散、长尾化,不会像哪些内容能够写进PPT、哪些内容能够获得老板的好感那般功利化。

产品逻辑的本末倒置和用户群体的狭窄,注定了知识付费不可能行稳致远。

有趣的是,知识付费的赛道热闹到近乎疯狂的程度,BAT所代表的巨头级玩家却保持了从未有过的克制。

微信在2020年初才对订阅号的付费功能进行灰度测试,腾讯新闻试水知识付费一周便悄悄下线,腾讯视频的知识频道也只是扮演了内容分发的角色;而一向嗜血如鲨鱼的阿里,几乎绝缘在了知识付费的赛道外。

即使是深耕内容生态的百度,也没有蹚知识付费的浑水。以百度百科、百度知道、百度经验等为代表的百度知识体系,一边在分发方式上顺应了信息流的算法推荐,一边在内容形式上开启了视频化的进程,但始终游离于“卖课”之外。

原因并不难理解,随着知识半衰期的加快,过去所积累的经验和知识在迅速过时,伴随而来的是普遍性的知识焦虑。

站在巨头的视角上,消除焦虑的关键在于内容的分发逻辑,如何进行体系化的内容聚合,如何降低普罗大众降低知识获取的门槛。就像腾讯虽没有下场搅局知识付费,却在牢牢捍卫内容分发的权利,微信朋友圈至今都是选择性开放,甚至不惜在短视频领域和字节跳动一战。

归根结底还是视角的不同,创业者想要抓住的是“补课”的需求,而巨头们习惯性从入口处着手。问题在于,巨头们的选择是正确的吗?

03 向知识服务倾斜

或许可以从商业逻辑上找到答案。

知识付费改变的是出版行业的产业链。传统的出版需要有作者、编辑、出版商、批发商、零售商、读者等多个环节,知识付费平台做到了作者到读者的直接触达,个中价值不应该被否认。

最终的归宿可能是爱思唯尔之类的出版集团,不断淘汰筛选出有价值的内容,同时渐渐沉淀出一定规模的忠实用户。为何爱思唯尔在互联网高度发达的时候照旧有着极强的盈利?并不是商业模式有多诱人,而是有着巨大的知识数据库,持续盈利的重心在于服务,其实也为知识付费平台指明了方向。

这大概也是罗振宇等选择“服务商”头衔的原因,只是服务的对象还是上游的少数生产者,精力被复购率、转化率、获客成本等硬性指标分散,尚没有向服务付费转型,也无力为不同圈层的用户提供精准的服务。

相比之下,巨头们对商业的理解要成熟许多。

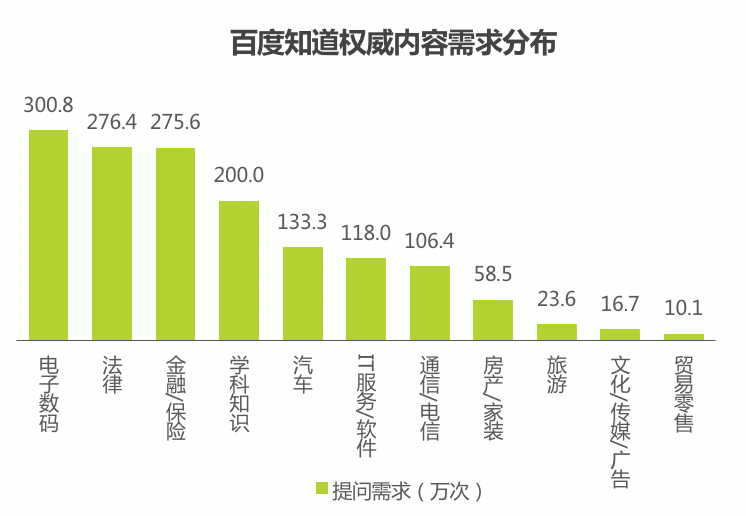

拿被艾瑞咨询专门提及的在线问答来说。百度在2018年就推出了“知道合伙人”计划,目前已经有政府、企业在内的4万多家专业机构入驻。为何百度要避开知识付费,转向B端和G端?

浅层的原因是专业机构优化了百度知道的内容生态,用户的提问从国民性、普遍性的长尾问题转移到专业问题。同时这些机构在百度知道上回答问题,也是一种与用户进行深度沟通的渠道。

深层的原因要从百度扮演的角色着手,百度所参与的环节包括需求挖掘、需求筛选、需求分发、生产管理、权益赋能等等,目的是按照用户的需求针对性的提炼知识和内容,进而搭建知识网络。

百度知道的定位和爱思唯尔有些相像,同样是以用户需求为中心的,面向知识内容和解决方案的服务。不同的是,百度知道的服务对象是不同圈层的互联网用户,范围上跳出了知识生产者和消费者之间的单一关系,夹杂了品牌营销、客户服务等元素,对上下游产业链进行了进一步延展。

事实上,百度知道不过是知识服务布局的一隅。百度百科、百度文库、百度经验等知识垂类都在深挖信息和知识之后的服务需求,从起初的提供信息知识转向连接用户与服务。进一步细究的话,微信的看一看、付费订阅等功能已经打下了转向知识服务的基础,就连支付宝也在进行个性化的内容推送......

至于百度等巨头的选择是否正确,同样可以从两个行业趋势进行判断:

一是互联网在下沉市场的渗透。随着三四线及以下城市的用户占比越来越大,知识类产品降低使用门槛,贴近下沉市场用户的生活和休闲娱乐需求是必然的趋势。如何购买基金之类的入门知识,可能比薛兆丰的经济课有市场空间。

二是专业知识内容走向大众化。回形针《关于新冠病毒的一切》的短视频全网播放量在短时间内过亿,毕导、赛雷三分钟等将科普知识加工转化为浅显易懂的内容频频出圈……消费者的喜好决定了上层供给,知识类内容也是如此。

显而易见,百度、腾讯等玩家比创业者更理解知识服务的题中之意:互联网的高度发达让用户面临着信息过载的困境,知识服务的本质就是高效地为用户提供优质的内容。

所以在知识付费最高潮的时候,百度、腾讯的选择是优质内容的沉淀,然后进行筛选、提炼、重组后,进行精准高效的分发。

04 写在最后

在线问答的二次翻红,可能是知识服务时代到来的标志。

与五年前相比,用户对于知识的需求并未减弱,并且已经在下沉市场释放了巨大的潜在增长空间,而使用门槛低、信息碎片化、内容较“轻”的在线知识问答巧妙满足下沉市场用户的需求。

当卖课的知识付费模式被证明行不通,留在知识赛道中的玩家们,需要重新审视用户需求的变化,重新理解知识的传播逻辑,彻底告别“贩卖焦虑”的误区。至少在“知识”成为一种刚需的时候,百度们正借机完成了从信息入口到服务接口的迁跃。