二手车行业等待Shopify

2021年07月05日

评论数(0)

作为搅局全球零售行业的新生力量,Shopify已然是舆论场中的绝对焦点。

尽管在交易规模的全球排名中,Shopify不敌来自中国的阿里、京东和拼多多,与亚马逊也有着相当大的差距,但2020年近乎100%的增长速度,以及超过1800亿美元的市值,足以让Shopify成为资本眼中的新宠。

与之对应的一幕,国内不少企业开始借鉴Shopify的商业模式,一些电商平台甚至以“中国的Shopify”自居。然而在高度中心化的中国电商江湖里,想要像Shopify那样在板结的市场中撬开一道裂缝,恐怕并不是一件容易的事。

不过在原本就缺少巨头级玩家,整体竞争混乱且无序的行业里,Shopify不失为一种可行的探索方向,比如电商化屡屡折戟的二手车市场。

01 Shopify的整合与调整

为何Shopify得以在亚马逊的霸主光环下侥幸崛起?坊间并不缺少各种自圆其说的答案。

有人将原因归结为亚马逊的大意,比如亚马逊在2014年关闭WebStore服务后,竟然推荐客户试试Shopify;二者还在2017年进行了近一步的合作,即亚马逊允许商品通过Open API开放,然后在Shopify上进行分销……习惯了国内互联网巨头间相互封杀的戏码,亚马逊的行为无异于养虎为患。

也有人从商家的视角给出了解释,即便亚马逊这样的电商巨头奉行“顾客至上”的理念,平台的一些“霸王条款”却让商家们的“怨声载道”。以至于Shopify创始人卢克打的一个比方在互联网上广为流传:亚马逊试图建立的是一个帝国,而Shopify要做的,则是为那些想反抗亚马逊的人提供一个军火库。

倘若结合国内二手车市场的痛点来审视Shopify和亚马逊,相比于“帝国与叛军”的比喻,其实是两种不同的路径。

亚马逊的商业模式一度是电商行业的范式:贝索斯搭建了一个中心化的交易平台,为千万商家提供标准化的服务,并根据服务进行收费。在时间的作用下逐渐形成了一种正向循环,平台上的商家基数越来越大,吸引了越来越多的忠实消费者,而消费者的黏性同时也是亚马逊在资本市场立足的资本。

Shopify找到了一种逆向的思路,同样是提供服务的平台,Shopify的着力点不是流量,而是为商家们提供SaaS工具,帮助商家们搭建独立网站,自由选择需要哪些功能。Shopify的商业基石在于流量、营销、商品、物流、金融等资源的整合和调度,通过开放连接、生态合作避免了和商家的利益冲突。

国内很多试图重塑二手车市场的玩家,某种程度上都是亚马逊的忠实信徒,即以自营的模式建立中心化的平台。虽然一些玩家在碰壁后提出了向二手车商开放的策略,但角色和亚马逊上的第三方商家无异。

只是二手车并非是标准化的商品,涉及到收车、评估、营销、运输、过户等复杂的流程,属于典型的买方和卖方市场,而且在信息不对称的局面下,用户很难对某个平台产生信任,哪怕经历了一轮轮疯狂的烧钱营销。结果就是,国内二手车市场的产业链冗长且复杂,数量庞大的中小车商成了二手车市场的主力军,像亚马逊那样的中心化机制,注定会触碰线下车商们的利益,也不适合高价低频的消费场景。

不以流量腾挪为切入点的Shopify,似乎更合二手车行业的口味,毕竟市场高度分散且多元化,车商们需要的是数字化的工具,并拒绝被平台裹挟。

02 二手车的SaaS化探索

国内并不缺少面向二手车的SaaS企业,陆续出现了大搜车、众帮车、丰车网等玩家。

特别是二手车电商企业Carvana被资本市场认可后,数据驱动逐渐成了二手车行业的主流声音,国内的很多企业也开始向数据驱动的方向探索。或许一些玩家还未喊出做“二手车市场Shopify”的目标,在理念上已经相当接近。

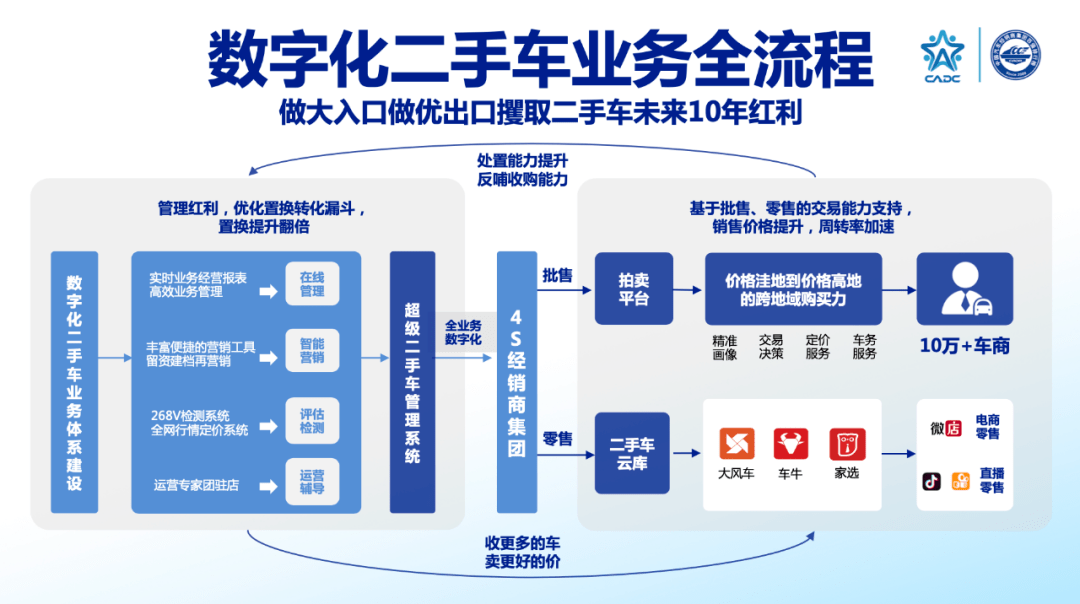

比如主打二手车在线拍卖服务的车易拍,在连接4S经销商和二手车商的基础上,聚合了大搜车的SaaS服务,以“数据+智能”驱动的方式帮助经销商构建二手车服务体系。作为“卖家”的4S经销商可以在平台上开店,自由选择估价、检测、仓储、过户、物流等服务,并根据数据科学决策。目前车易拍已经覆盖超过9000家4S经销商、10万二手车商、主流的检测服务商及车务服务商。

在国内二手车市场的主要玩家里,汽车经销商、二手车商、二手车电商占了不小的比重,但很多时候处于各自为战的局面,汽车经销商的二手车销量远不及新车,二手车商的体量普遍偏小且有着典型的区域化,二手车电商则跳过了经销商和二手车商,将线下的业态在线上重新做了一遍。

想要在这样的市场中推行Shopify的商业模式,注定存在种种阻力,也是二手车市场难以被改造的根源。

但在置换购车等激励措施的作用下,4S经销商对二手车的态度逐渐转变,目前已经是主要的车源供给方之一。只是就现阶段来看,二手车只占中国经销商整体收入的2.7%,远不及美国同行们30%的占比。个中原因在于,经销商需要在车辆管理、处理、检测、评估等方面投入大量的人力和物力,在上下游数据不联通的情况下,还可能因为车辆的周转周期过长出现亏损。

所以车易拍向4S经销商提供了业务咨询、车源收购、库存管理、智能营销、评估检测、销售分析等工具或服务,经销商可以利用AI进行缺陷检测、基于大数据精准估价、通过算法匹配合适的车商,再借助平台上的第三方服务实现跨域交易,进而降低二手车的运营成本、提升车辆的处置能力,让尝到了甜头的4S经销商在潜移默化中担当起驱动二手车行业革新的“源头活水”。

和Shopify做一个横向对比的话,二手车市场的SaaS化探索不乏可圈可点的地方:都是工具赋能的路线,采用了去中心化的协作模式,给予了商家们足够的自由度;都戳到了商家们的核心痛点,弥补了传统模式的数据短板,形成了帮助企业塑造竞争优势的价值链条;都把服务的重点放在了供给侧,围绕商家的需求打造商业闭环,同时商家们也不用一次性摊付过多的成本。

不过这一路线是否能跑的通,能否被二手车市场的参与者认可,还需要进一步验证。

03 4S经销商的小试牛刀

在这场可能影响二手车市场走向的“实验”中,4S经销商扮演了“示范者”的角色。

2020年5月份,国家财政部税务总局发布了二手车经销减税政策,永达汽车、中升汽车等经销商集团迅速跟进,永达汽车的相关负责人在媒体采访中直言:二手车市场正从“经纪公司+私人交易”模式向大经销商模式转型。

根据官方财报中披露的数据,2020年永达汽车的二手车交易量为52280台,同比增长26.6%,二手车毛利为人民币1.75亿元,同比增长27.3%;中升汽车2020年的二手车交易量达到10.7万台,同比增长50.0%,远大于新车9.9%的增幅。对照2020年二手车市场整体下滑3.9%的数据,永达汽车和中升汽车的表现均超出预期。

而亮眼的增长数字背后,隐藏了两个积极的信号:

一是在政策松绑的红利下,二手车市场的消费潜力将进一步释放。参考商务部对取消二手车交易的不合理限制、加快推进落实二手车交易登记跨省通办、完善二手车流通领域相关政策措施的表态,二手车市场的商业环境正在逐步优化,或将改变越来越多参与者对于二手车的态度。

二是随着国内汽车行业从增量市场转向存量市场,经销商正被迫求变。在永达汽车、中升汽车等经销商的示范中,背后不乏车易拍等玩家的赋能,预示着将有越来越多的4S经销商加入到二手车销售的洪流中,二手车市场的SaaS方案将逐步由点到面,乃至是4S经销商的标配。

同样需要正视的是,4S经销商在二手车市场的增长神话并不偶然。相比于规模不等的二手车商,4S经销商在品牌背书的作用下有着更低的用户信任成本,在车源、营销和服务方面也有着毋庸置疑的优势。国内二手车市场能否生长出Shopify这样的平台,症结在于二手车商和消费者的教育。

比如围绕车源、仓储、物流等核心基础设施持续升级,打造全国一体化的高效流通体系,并通过数字化工具提升二手车商的经营运营能力。简单来说,就是帮二手车商降本增效,摆脱靠信息不对称盈利的依赖,这也是当前二手车行业最大的难点。

再比如聚焦于B端供应链的同时,逐步向C端进行用户教育,借助平台认证、保险服务、车况透明等举措,改变消费者对于二手车市场的原始印象。进而在影响消费习惯的基础上,倒逼二手车商转变思维模式,主动加入到二手车数字经济体中。

乐观预计的话,一旦二手车市场的红利被印证,注定有越来越多的玩家加入,二手车行业的既有格局大概率将被打破,彼时所有的参与者都将寻找新的出路,下一个Shopify的出现只是时间问题。

04 结语

经常有人将中美二手车市场进行对比,以此来反正中国二手车市场的庞大潜力。

可惜太多人忽略的是,美国二手车市场的繁荣离不开完善的售后体系,有着完整的管理条例为消费者做保障。但在国内市场却是另一番景象,哪怕是刚刚提的新车,只要开出了4S店,遇到了问题基本是只修不退,二手车情况还要惨淡,基本就是赌运气,出了问题只能苛求二手车商有所担当。

所幸在政策上为二手车市场释放红利之际,一些落后的环节逐步有了改良的迹象。首先是降低二手车交易的门槛,然后一步步完善质量保障体系,最终彻底改变二手车市场“水太深、不敢碰”的历史。这个过程中,二手车流通环节的数字化、可溯源、一体化、精细化将是不可或缺的一步。

何况已经有不少经销商集团在寻求业务的转型升级,从重销售向重服务转型,二手车正是重点发力的业务之一;包括车易拍在内的玩家正在加速整合社会化服务能力,从0到1搭建起完善的汽车流通产业生态体系;二手车市场车源渠道混杂、流通周期长、利润率低等悬而未决的痛点,有了改观的迹象......

当然还有一个不证自明的刺激因素:一台新车的毛利率只有5%左右,而一台二手车的毛利率常常在12%上下。当二手车行业的流通条件成熟后,资本没有理由不青睐,市场没有理由不崛起。