OLED正在打赢半导体的伯罗奔尼撒战争

2018年11月02日

评论数(0)

2400年前,以雅典为首的提洛同盟与以斯巴达为首的伯罗奔尼撒联盟之间展开了一场耗时30余年的战争。这场战争从前431年一直持续到前404年,最后斯巴达获胜,史称“伯罗奔尼撒战争”。

这场战争结束了雅典的经典时代,结束了希腊的民主时代,强烈地改变了希腊城邦国家,也几乎奠定了后来整个西方世界的社会制度乃至思想潮流。

半导体领域同样有一场“伯罗奔尼撒战争”,它正在决定我们未来20年的生活。

OLED和LCD之间的竞争就是战争的双方。从2013年LG推出了第一台55英寸消费级OLED电视开始,两家韩国半导体大厂不单在本土作战,还把自己的战火延展到了中国市场。中国电视企业则是在OLED和LCD之间选边站。

OLED和LCD这两个阵营之间的博弈足足持续了5年。在今天,天平逐渐失衡。

十一黄金周彩电市场销售规模连年下跌,今年更是创下历史新低,如何在产品同质化中寻求新的突破点和增长点成为整个彩电行业共同面临的问题。

不过,OLED却正在成为电视寒冬中的一抹春色。OLED技术用销量和越来越多厂商的摇摆、背叛证明了自己才是电视面板的未来。

1

低迷的电视市场

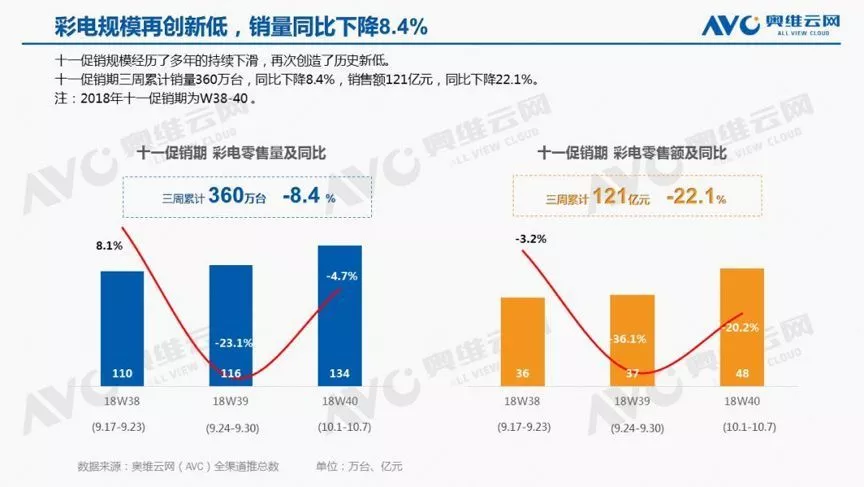

10月11日,市场调查公司奥维云网发布的《2018年中国彩电市场“十一”促销总结报告》显示,存量市场需求不振,十一促销期彩电销售规模再创新低。

报告显示,2018年“十一”促销期彩电三周累计零售量仅有360万台,同比下降8.4%,零售额121亿元,同比下降22.1%,双双创下历史新低。

奥维云网(AVC)最新数据显示,2018年三季度彩电市场零售量规模与去年基本持平,为1041万台;零售额规模同比大幅下降,为303亿元,同比下降15.2%。

销量下滑的原因很简单。旅游、地产以及互联网技术的发展都在影响电视产业。

1、出游成黄金周主旋律,日常消费增长动力不足,现在没几个人国庆在家买电视;

2、近两年房地产调控措施愈发严格,阻碍了包括电视在内的大家电产品销量;

3、OTT电视盒子等视听相关产品快速发展,消减了人们购买电视的欲望。

今年经济低迷,用户消费欲望低下,电视产业的低迷基本理所应当,在预料之中。

2

跑赢大盘的OLED

虽说电视市场整体下滑,但消费电子产业永远不乏能在低迷期产生爆发力的新技术。

根据奥维云网发布的这份数据中有一个点非常有意思:今年上半年中国的电视市场销售了2260万台,增加了3.6%,OLED的销售增长了110.3%。从年初到国庆当周,55寸OLED电视渗透率增长50%,而65寸OLED电视的渗透率增幅达到66%。

也就是说,OLED电视跑赢了大盘,在个位数的市场增长中,呈现了翻倍增长。在电视寒冬中争取了更多消费者。

在十一促销期整体市场疲软的情况下,OLED渗透率却逆势上扬,正是基于OLED所拥差异化优势。OLED是真正的革命性技术,与传统LCD存在本质区别。

1、轻薄。OLED电视可以做到更薄,由于OLED自发光,不像LCD电视那样需要背光模组,让OLED电视可以比液晶屏幕更薄,甚至可以薄到接近一张纸。在家庭电视普遍追求轻薄化的趋势下,OLED电视很容易成为家庭电视迭代更新的第一选择。

2、柔性可弯曲。柔性可弯曲的特性又让OLED电视可以更容易做成曲面电视,给用户带来更好的视觉体验,更自然,更舒适,对大脑的压力更小,临场感更出众。而且现在家庭电视普遍成为娱乐中心,曲面电视在电视游戏中有更好的表现力。

3、显示效果好。OLED电视色域非常广,画面显示更加鲜艳,黑色不发光的特性使得其对比度更高,而且更省电。在这种高色域、高对比度的的显示效果中,人眼不容易疲劳。在家庭场景中,不管是看剧、游戏也都需要一块表现出众的屏幕。

为什么OLED在高端电视如此有市场,就是因为高端电视市场不光要轻薄、曲面、高对比度,这些产品要素几乎都和OLED技术相关。

根据IHS数据显示,2017年,在2500美元以上高端电视市场,OLED电视全球占比达到51.3%,首次超越LCD电视。而这一数字在2015年仅为15.5%,2016年则为35%。

OLED电视在全球及国内市场中表现亮眼,已经在引领高端市场,成为整个电视行业新的突破点和增长点。

3

意识形态的争论

电视行业多年以来一直都存在一场“意识形态”的争论。以创维、索尼、LG为代表的OLED阵营和三星、TCL为代表的量子点阵营不断争论谁到底才代表了未来。

事实上,两大阵营已经出现了一些微妙的变化。像海信过去是OLED电视的坚决反对者,但5年摇摆不定下来,在今年却最终顺应了市场趋势,选择加入OLED阵营。

三星则是有计划将在2020年将其所有的液晶生产线转换为QD OLED生产,对此三星预计将投入超过88亿美元。虽说QD OLED的构造更接近于LCD屏幕,但是QD-OELD的发光原理,则更类似于OLED。

也就是说,三星和LG过去在电视面板争论的话题,其实最后还是殊途同归。要知道,三星仅仅是电视市场才坚持了经过LCD改进的量子点技术,在手机市场早在2013年就全面采用OLED屏幕,也是世界上OLED小屏的最大生产商。

OLED电视市场表现出色,在手机、可穿戴市场甚至是5G、IOT运用场景同样同样在攻城略地。

1、新的产品形态。因为OLED屏幕柔性可折叠的特性,如可穿戴、手机设备的曲面屏、折叠屏都不得不采用OLED屏幕。

2、电池技术没有革命性进步的情况下,OLED技术无疑是最佳的省电方式。不管是手机、可穿戴设备都不得不依赖OLED技术。

3、OLED的壁纸电视、透明显示、屏幕自发声技术等,都是未来显示的雏形。比如说透明的OLED化妆屏幕、橱窗显示器、广告牌、机场显示屏这些都离不开OLED技术。尤其是在机场等公共场所使用OLED屏幕,这给全社会带来的环保效应是不可估量的。

在5G、大数据、人工智能、IOT(物联网)等技术快速发展的时代,人与物、与物的“交流”愈发倚重可沟通的窗口。这就要求显示具有任何地点、任意形态、无边界的特点,而这正是OLED的最大价值。

可以说,OLED技术才代表了半导体和消费电子产业融合的未来。

消费电子产业始终是一场豪赌。对赌的双方各自围绕一项技术展开生态与生态、阵营与阵营博弈,从技术标准到产业延展再到产品迭代不断展开。

半导体厂商在技术层面的优势会给市场带来马太效应,让强者愈强弱者愈弱,而且马太效应还会引发厂商在产业层面上的话语权。强者的整合能力会越来越强,而弱者则会在市场中逐渐失去主导能力。

OLED正在这场“伯罗奔尼撒战争”中取胜,奠定我们未来20年的生活。

----------------------------------------------

作者:深几度,微信号:852405518,公众号“深几度”,欢迎署名转载。

作者系独立撰稿人。钛媒体、品途网2016年度十大作者,腾讯科技2015年度最具影响力自媒体。关注人工智能、移动互联、数码家电的产业融合,文章在界面、今日头条、搜狐、腾讯、新浪、网易等30余平台发布。