“双尾海妖”星巴克的2018年

2018年12月17日

评论数(0)1851年,美国小说家赫尔曼·麦尔维尔发表了一篇海洋题材的长篇小说,名为《白鲸记》。小说描写了亚哈船长为了追逐并杀死白鲸莫比·迪克,最终与白鲸同归于尽的故事。

星巴克的名字就由来于《白鲸记》,其中亚哈船长的大副就叫斯达巴克(Starbuck),他酷爱喝咖啡。大副斯达巴克试图说服亚哈放弃追杀白鲸,因为他深谙捕鲸的风险,对人与自然的关系非常理性。

星巴克的logo起源于自古希腊神话传说中的海上故事——斯堪的纳维亚双尾海妖。她的名字叫塞壬(Sirens),常用歌声吸引航海者而使航船触礁沉没,然后把船员吃掉。

很少有人注意到,星巴克在1971年诞生之初的logo是怎样的。初代logo上,清清楚楚地画着半鱼半人的女妖抓着自己的两个尾鳍。

这个logo拿来形容2018年的星巴克可能再合适不过了。

在商业层面,星巴克就像是“双尾海妖”一样,一手被雀巢收购,一手和阿里战略合作,把两个可能会决定未来命运的尾鳍抓在了自己手里。

一

三个挑战

企业就像是人的身体,它永远不可能处于“完全健康”的状态,仅仅只是会处于“比较健康”的状态。星巴克虽然在全世界精品咖啡市场占据了都保持着霸主地位,在中国市场也占据了50%以上的市场份额,但是霸主也会有隐忧。

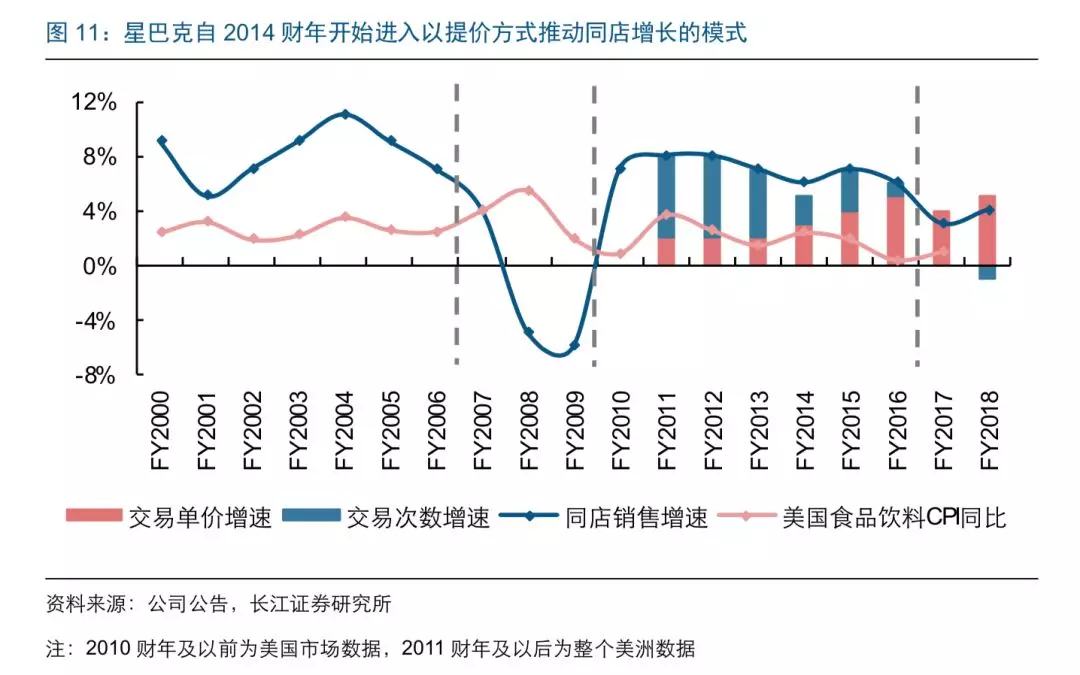

1、美国同店交易次数开始出现下滑

目前来看,星巴克客单价的提升比例已经明显超过美国食品饮料CPI同比增速。事实上,星巴克自2014财年开始进入以提价方式推动同店增长的模式。客单价提升快速,可能原因是星巴克的品牌力在不断增强、新产品或组合产品推出提高客单价等。

不过,客单价的提升同样导致了用户流失。2017至2018财年,星巴克在美洲市场同店交易次数开始出现下滑,影响了整体同店销售增长。这表明美洲市场的渗透率已经接近达到瓶颈,客单价的提升以及渗透率到顶两者交缠恶化,导致了同店交易次数的下滑。

更重要的是,咖啡这种快消产品几乎不可能走上降价通道,因此星巴克的美洲市场未来基本处于“守成”状态,不会有太多扩张空间。

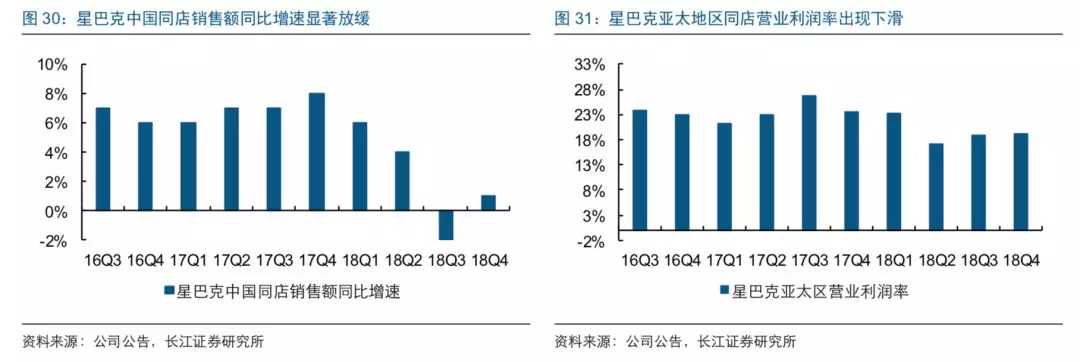

2、中国同店销售额9年来首次下滑

星巴克在中国市场的经营似乎同样遭遇了麻烦。从同店销售增长数据来看,2018年Q3中国区同店销售同比下降2%,是9年来第一次下降,成为全球表现最差的市场。从营业利润率数据来看,亚太地区营业利润率自18Q2以来也在显著下滑。

中国区原本是星巴克在美国市场外最重要的海外市场,属于星巴克的基本盘之一。基本盘出现问题,对其警醒是显而易见的。中国区出现问题,很大原因在于中国市场的竞争太过激烈。新模式、新门店层出不穷,速溶咖啡、即饮咖啡、咖啡机咖啡、便利店咖啡、外卖咖啡、快餐咖啡以及专业咖啡馆咖啡这些不同的模式、产品相互交融。

虽然星巴克处于专业咖啡馆咖啡这个模式的顶端,但是架不住竞争对手在其他维度的市场对星巴克产生不同程度的冲击。

3、中小竞争对手扎堆悄然布局市场

大象虽然体态庞大,但依旧忍不了非洲草原上的狮子、鬣狗甚至是昆虫的频繁骚扰。在今年8月,可口可乐收购了Costa。Costa作为和星巴克定位重合的竞争对手,在可口可乐的加持下几乎必然会在全球市场对星巴克产生影响。

在中国市场,瑞幸、连咖啡这类“新零售咖啡”同样把星巴克作为竞争对手。低价冲击某种意义上也会影响星巴克的潜在消费人群。霸主如果积极不维护自身地位,应对竞争对手的冲击,必然会受到冲击。

二

两条尾鳍

星巴克应对市场挑战的一系列举措正在积极消除隐忧,为其带来新的增长动力——雀巢和阿里这两个尾鳍就是星巴克未来几年的最大动力来源。

雀巢与星巴克合作之后,星巴克卖出包装型咖啡的收入将会计入到雀巢的财务数据中,但是会支付星巴克一定的提成,会让星巴克的营收来源得到丰富。将零售业务卖给雀巢,则是星巴克为扭转业绩颓势而制定的“精简战略”,也会使得利润率有所扭转。

如果说和雀巢的合作更多是守成,那么和阿里的合作则是开疆。

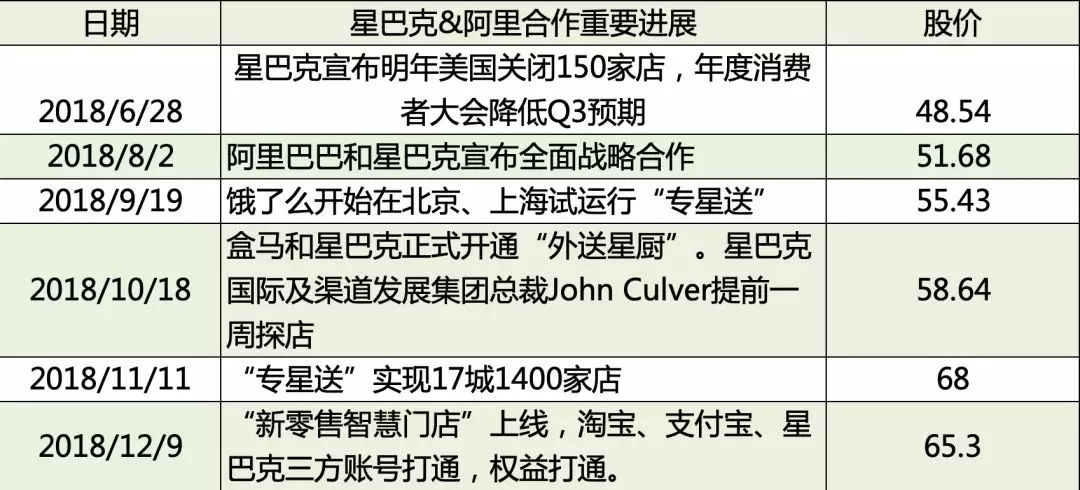

星巴克接二连三组合拳出招:接入饿了么外卖、与淘宝支付宝打通会员,更早时候则是接入支付宝。这让星巴克一步步的实现了线上线下的打通,有了与客户深度互动的基础,并大大扩展了星巴克的用户群。

星巴克的会员体系,成为非常强大的一个会员体系。伴随着中国的城市化进程、消费升级的内在诉求,让星巴克巩固了其咖啡霸主地位。这其中的转型过程值得其他企业学习借鉴。

1、外卖业务收入短期对星巴克单店营业利润的提振作用明显

外卖咖啡在短期内,对星巴克单店营业收入会提振明显。外卖咖啡至少会使得白领人群能够随时在办公室购买咖啡,甚至可以争取那些不太考虑价格因素的高净值人群,侵蚀一部分过去廉价外卖咖啡市场的份额。

根据长江证券估算,当外卖业务为星巴克门店带来5%的收入增长时,单店营业利润提升比例将达到16.3%。当外卖业务为星巴克门店带来15%的收入增长,单店营业利润提升比例有望接近50%。

短期来看星巴克外卖业务的推广将有效提升在华经营业绩,巩固龙头地位。

2、新零售战略将优化星巴克单店成本提高同店交易次数及销售额

长期来看,依托阿里系的新零售生态,星巴克有望提升门店体验和用户粘性。

仅第四季度而言,星巴克实现营收63亿美元,同比增长11%。全球同店销售增长3%,其中美国市场同店销售额增长4%,中国市场同店销售额增长1%。上一季报中,星巴克中国同店销售额则是下跌了2%。可以说,和阿里的合作短期内迅速扭转了星巴克在中国市场的颓势。

以下是一份星巴克和阿里合作事件以及当日股价的表格。虽然我们不能说这些事件和星巴克当日股价有直接和必然的联系,但是它们至少存在某种“亲和性”——投资者对星巴克与阿里之间的合作有着相对较高的预期。

3、阿里商业操作系统对星巴克未来业务拓展及想象空间的影响

从2018年8月开始,星巴克非常聪明及时的与阿里巴巴展开合作。自两年前阿里提出新零售概念以来,这个中国新零售的创造者和实践者已经交出了令人满意的答卷。

相比腾讯的永辉、京东的7FRESH零星缺乏突破的尝试,阿里新零售在过去两年可谓硕果累累:用盒马鲜生刷新了超市,用饿了么刷新了外卖,当人们以为新零售只有商超和外卖时,它又和星巴克走到了一起。

当然,阿里和星巴克之间合作最令投资者振奋的还是基于贯通天猫、淘宝、支付宝、饿了么、盒马等多个核心业务在内,阿里巴巴商业操作系统对星巴克可能会产生较大影响。

在物流层面、到家层面,饿了么、盒马使得星巴克拓展了自身的服务边界,这带来了C端看得见、摸得着的服务提升,给星巴克也带来了显而易见的业务数据提升。

在零售技术升级层面,猫、淘宝、支付宝则是可以给星巴克更多数字化、供应链层面的优化,帮助星巴克提高效率、降低成本。

星巴克正在甚至横向打通阿里生态系统,管理多个数字化消费者运营平台,实现会员权益互联互通,这还能够帮助星巴克做好用户的数字化管理,进一步提高用户粘性。

星巴克数字化转型的短期目标、中期规划以及长期远景在和阿里的合作中都可以清晰看到。

三

转型样本

近半年来,星巴克的一系列颇受到资本市场的认可。

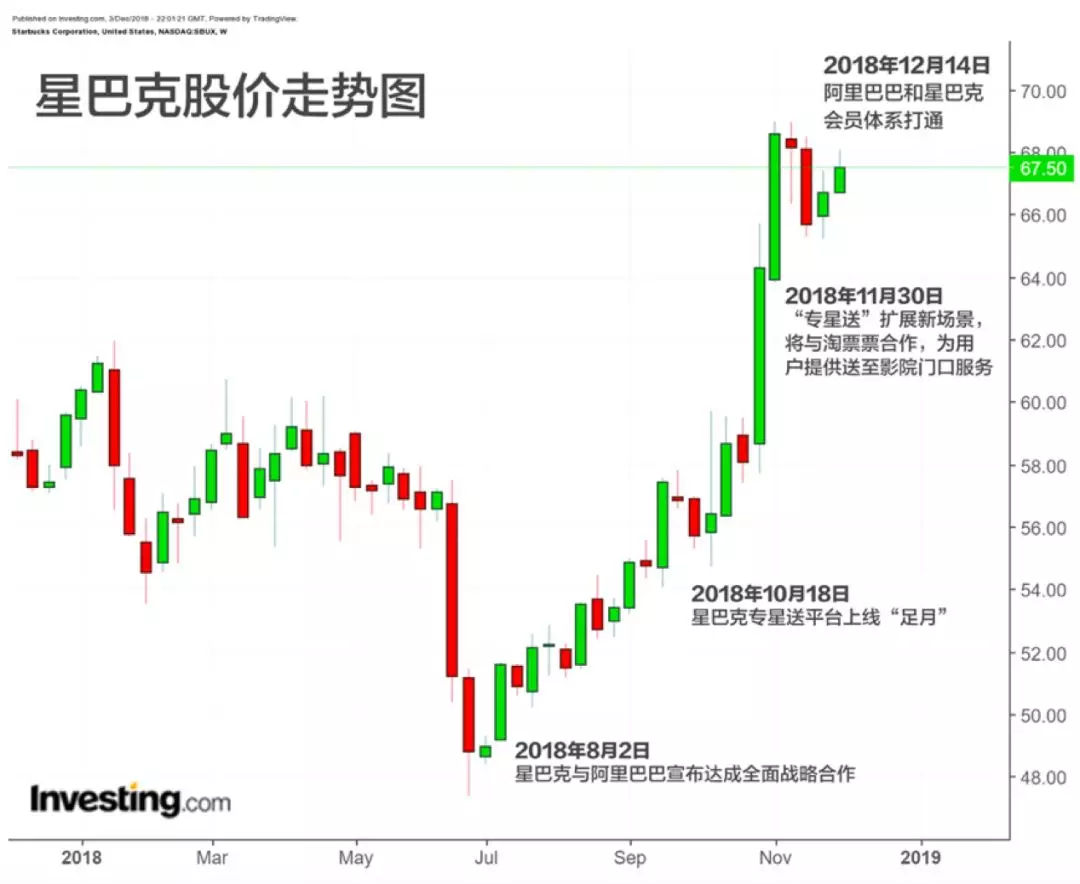

从今年8月初星巴克牵手阿里以来,星巴克的股价呈现上涨趋势,在双11前夕达到了今年以来的最高点。尤其是在这一轮传统零售面向新零售转型的过程中,星巴克甚至可以被认为是数字转型的样本。

星巴克的转型启示,主要还是在于公司进退有据,对新模式接受能力较强,对一些“鸡肋业务”则是敢于直接舍弃。业务转型和财务表现两者也能保持相对较好的平衡,不至于出现失控风险。

1、对自身能力边界有清晰自我认识

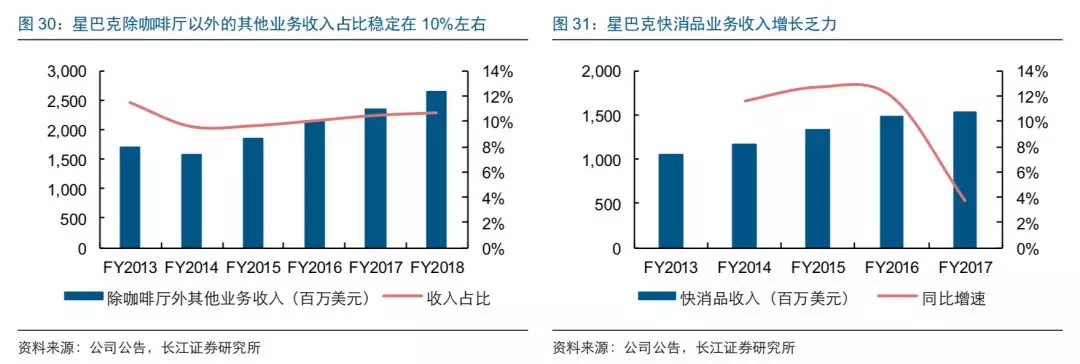

星巴克的零售业务表现并不尽如人意。早在1988年,星巴克就曾授权卡夫食品公司在美国商店以及海外销售星巴克品牌的包装类咖啡产品。

2010年,星巴克以卡夫没有充足资金推销其产品为由,提出终止授权合同。经过3年的仲裁,星巴克以28亿美金作为赔偿,收回了其包装类咖啡产品的销售权。

至今星巴克依旧还有包装咖啡业务,但是这部分业务收入增长乏力。从2016年开始就在进入收入增长乏力的阶段,成为公司鸡肋,面临雀巢等包装咖啡霸主的冲击。

被雀巢收购后,将这部分零售业务卖给雀巢,实施业务精简战略,对星巴克而言,可以在短期内提升利润率,这对改善财报而言颇有裨益。

2、财务短期效益和长期战略的平衡

无论是在阿里、雀巢的合作中,都可以看到星巴克对当下短期效益和长期战略的平衡。在“搞大事”之前先给投资者一些甜点,容易让投资者看到合作的长期远景,但长期远景也是需要有短期增长做信心支撑的。

以开拓外卖市场,剥离零售业务为目标,拉动短期数据增长,这对投资者而言能有交代,也可以迅速扭转星巴克短期内财务报表难看的局面。这就是短时间内给投资和“交卷”的一种手段。

以雀巢的全球战略支撑以及跟阿里商业操作系统的合作作为长期效益的基础,则是可以给投资人无尽的想象空间。这部分业务带来的拉动作用虽然短期内很难看到,但是经过1-2年的磨合,最终会体现在财报之中。

我一直提到,公司要善于控制投资人预期,调整自身发展节奏,只有这样才能让企业处于恰当的节奏之中,一点一点释放出后劲。

3、对中国新零售市场的充分适应挖掘

中国新零售市场的竞争太多激烈。在进入中国的19年里,星巴克始终不乏挑战者,但从未被撼动过。无论是英国Costa还是香港太平洋、韩国漫咖啡,都不过是让星巴克的位置愈发巩固。但是瑞幸咖啡,半年就全国13个城市布局了809家店,销售出1800余万杯咖啡,而且还带动了一大批新零售咖啡的诞生。

鬣狗、蚊子太多也会侵蚀大象的身体。截至2018年9月,星巴克亚太地区的门店数量占比达到20.7%,约为美洲地区的1/3。中国已成为除美国以外门店数最多的国家。

中国市场是星巴克基本盘的情况下,积极适应新零售市场的变化,才是星巴克解决问题的关键。过去已经有无数企业证明,忽视中国市场接地气的打法最终会遭受本土企业的颠覆。星巴克主动去适应外卖市场、到家市场,甚至还展开数字化改造,本土化能力的确有所展现。

当然,至于中国咖啡市场未来竞争局面将是怎样,依然有待观察。

对星巴克来说,它犹如在《白鲸记》里被迫和船长亚哈乘坐“裴廓德号”出海捕鲸的斯巴达卡一样。虽然他不愿意在波诡云谲的大海中搏斗,总想维持和平减少对抗,但是总有那些无法控制的因素把他拉入战场。

----------------------------------------------

作者:深几度,前纸媒记者、独立撰稿人。微信号852405518,公众号“深几度”,欢迎署名转载。

钛媒体2015年、2016年、2018年度获奖作者。品途网2016年度十大作者,腾讯科技2015年度最具影响力自媒体。

关注人工智能、移动互联、数码家电的产业融合,文章在界面新闻、今日头条、搜狐、腾讯、新浪、网易等40余平台发布。