多面陌陌,单面YY

2019年03月14日

评论数(0)

1990年,加里?哈默尔在在《哈佛商业评论》上发表《企业的核心能力》一文,阐述了核心竞争力这一概念。

在他看来,企业竞争优势是建立在企业所拥有的独特资源及它在特定的竞争环境中配置这些资源的方式基础之上的,如果一个企业拥有异质性的有价值的资源,那么会产生持久的竞争优势。

同一赛道的不同企业,往往也是如此。直播赛道的几个主要公司发布了2018年四季度以及2018年全年财报。

仔细分析陌陌和YY这两家财报就能发现,虽然业务主体、营收结构都很类似,但双方正如两条平行线,分别朝着自己的方向飞奔。

如果说陌陌是多面,YY则是单面。多面有多面的智慧,单面也有单面的哲学。

一

三个梯队已然成形

陌陌、YY、虎牙在3月同时交出了2018年全年财报。虽然微博并非直播平台,由于陌陌和微博同时具备社交属性,因此我在表格中加入了微博作辅助参考。

对比三家直播类上市公司,陌陌、YY、虎牙、微博2018年全年财报,我们可以发现非常有意思的数据:陌陌、YY、微博几乎体量相当。

可以说,直播行业现在形成了泾渭分明的三个梯队。

陌陌、YY稳坐综合类直播平台的第一梯队,虎牙以及尚未上市的斗鱼作为游戏直播紧随其后,其他直播基本凉了。

从市值的角度来看,陌陌在75亿美元左右,YY在65亿美元左右;

从营收状况看,陌陌和YY都超过100亿元,稳坐第一阵营;

从净利润来看,陌陌2018全年净利润为34.62亿元,YY2018年全年净利润为31.96亿元。两者在财务数据上相差无几,几乎比肩。

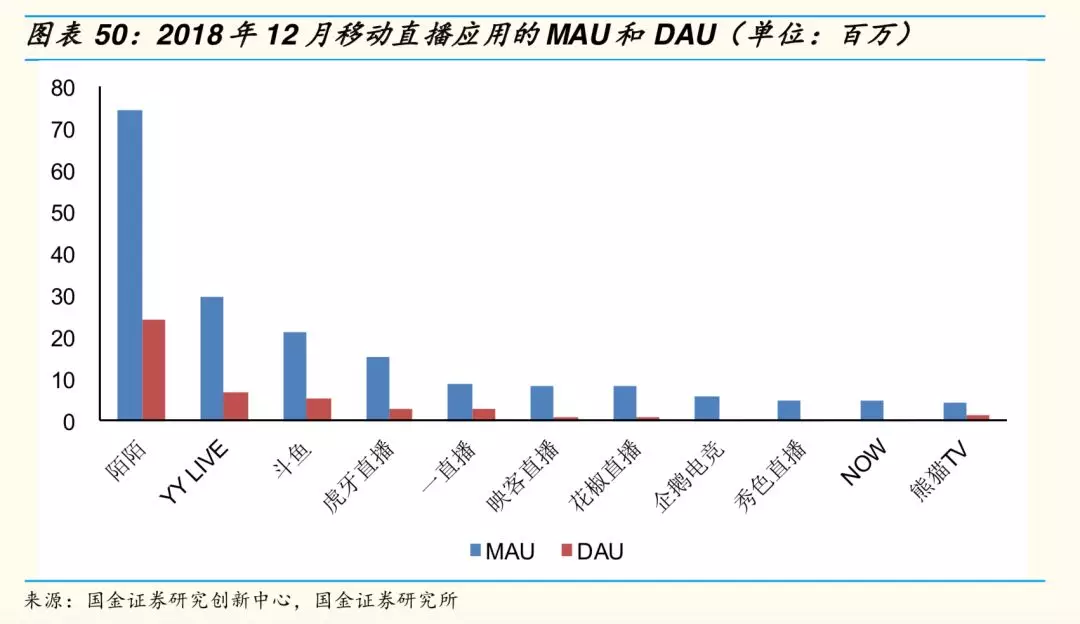

事实上从MAU/DAU这个维度来看还是如此。国金证券在2018年12月30日发布的《传媒与互联网行业研究》中提到,陌陌用户只有30%左右观看直播,实际直播用户与YY大致相仿,两者共同占据统治地位。

有意思的是,三年前一直播、映客、花椒大战过程中,各类研究报告时常把YY、陌陌列在各类榜单末尾,今天回看这份数据令人颇为唏嘘。

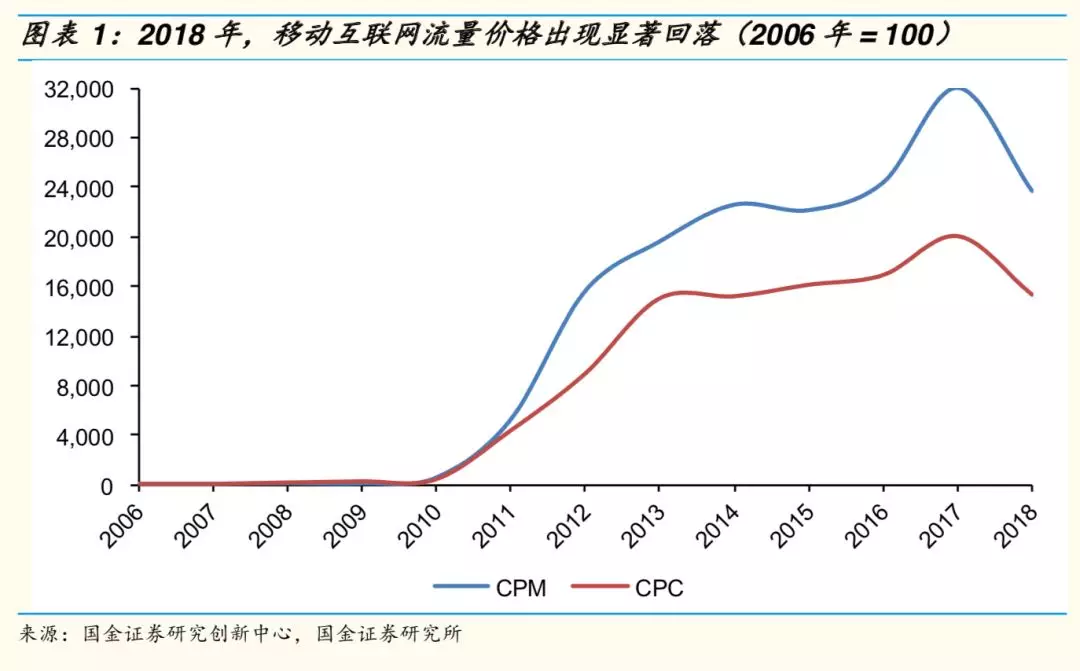

会出现这个现象,很大一部分原因在于互联网流量获取成本提高。

从这份表格我们可以看到2006年-2018年的移动互联网流量价格变化趋势。

2016-2017年曾出现一波高峰,这和创业类直播平台的竞争有很大关系。2018年之后,地主家余量都不多了,流量价格回落,几家创业类直播平台也基本步入下滑通道。

要知道,互联网的流量价格趋势带有一定的“反身性”,互联网广告的增量主要来自互联网公司自身,尤其是新兴创业公司。每当完成一轮融资,便会迅速将VC/PE的钱投向互联网广告渠道以获取用户。

然而,陌陌、YY和创业类直播平台获取流量的方式有所差异。陌陌自身有社交流量池,YY长期培育大主播,大主播自带IP,同样可以吸取外部流量。

我一直认为,每一个企业都会面临枯水期和丰水期。丰水期内,每一条河流似乎都波涛汹涌。但是在枯水期,那些缺乏内生水源的河流往往会干涸, 只有那些保持开放,具备自我补给能力的水域才会体现出强劲的活力。

陌陌和YY恰恰是属于这种具备自我补给能力的河流。

二

同一赛道两种抉择

如果我们去对比直播市场的两个巨头就会发现,陌陌和YY虽然同处一条赛道,财务状况也非常接近,但两家公司在运营策略、业务模式、核心壁垒以及战略方向上有着截然不同的抉择。

1、陌陌造长尾,YY重头部

陌陌、YY对主播的运营策略有着明显差异。

陌陌重视中长尾主播的培育。对陌陌来说,直播是激活社交关系链的重要工具,直播并非目的,而是手段。

在一家以社交为主要定位的平台中,中心化的流量分配意味着其他人的沉默,陌陌希望避免长尾群体缺乏上升通道,平台被流量大户绑架劫持,被“门阀”统治缺乏创新活力的情况。

陌陌作为集社交+游戏+直播+综艺于一体的产品,偏向长尾的产品结构一方面有利于为长尾主播建立成长通道,另一方面也易于培育长尾用户。

在这次财报发布后的电话会议中,陌陌CEO唐岩就提到了一个重要的信息点:

大量的小主播新主播没有获得流量的支持,开播的时候没有观众,这是可以通过更好的流量分配策略来解决的问题。

事实上,数据也证明了这一点。根据小葫芦统计的2018年9月主播收入排行榜(按礼物价值计算),排在前50名的主播合计收到价值2.01亿元的礼物打赏。

其中YY旗下主播合计收入达9274万元,占比46.11% ,陌陌TOP50主播收入为1251.37万元,占主播总收入的6.22%。

与陌陌截然相反,YY希望利用头部工会、头部主播的力量带动付费用户以及APPRU的提升,利用头部的集约化效应为公司带来更丰厚的利润。

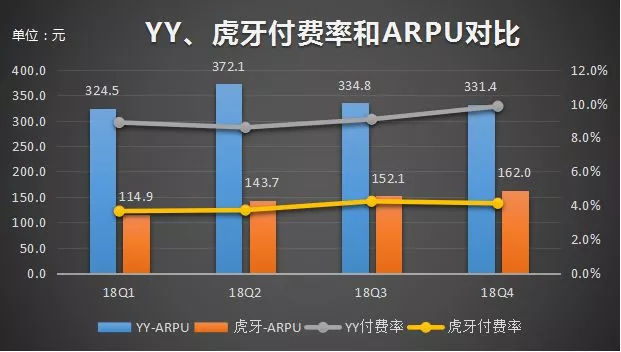

不过从YY付费用户渗透率9.85%、陌陌的付费率为8%(估测)。从ARPPU(每付费用户平均收益)来看,YY是500元,陌陌为422元。

YY相对较高的付费率和ARPPU和公司长期注重中心化的主播运营策略、粉丝运营策略有很大关系。

2、陌陌多元化,YY一元化

陌陌在不断探寻多元化的收入结构,不断有意识降低直播收入比重。

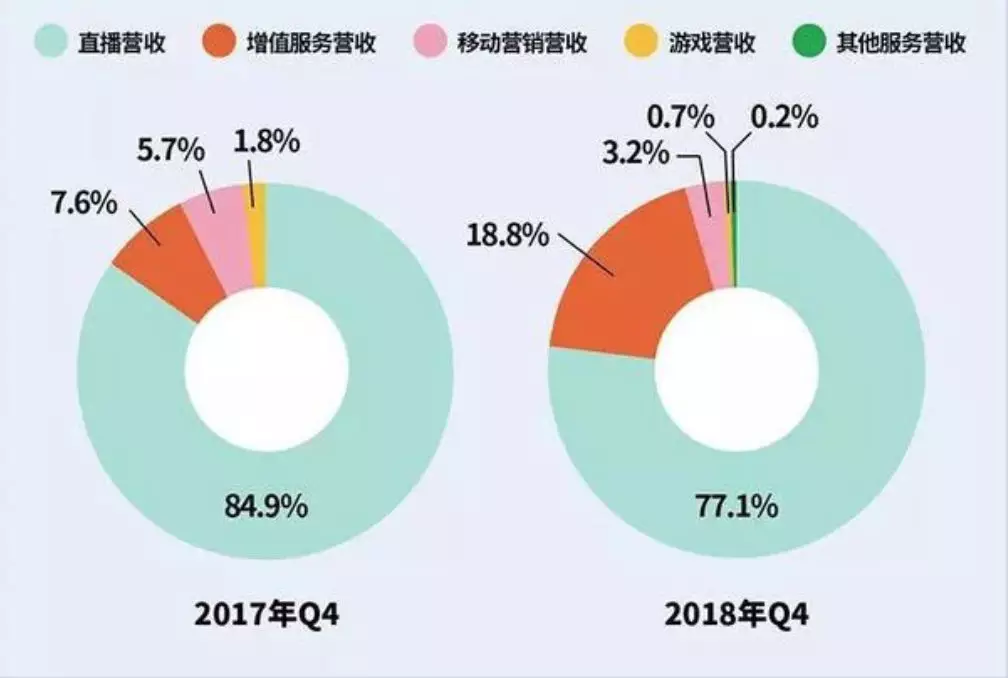

从收入结构来看,陌陌直播营收占比77.1%,增值服务营收则是提升到了18.8%;和2017年四季度相比,收入结构明显有所改善。

其中增值服务收入比重有了明显提升,这和探探的商业化探索有很大关系。陌陌收入多元化探索取得了明显成效。

相反,YY的收入结构以直播为主,第四季度直播业务收入43.91亿元,占总收入的94.6% 。YY甚至在不断剥离和直播无关的其他业务。

3月份YY母公司欢聚时代与上海创思达(上海创思运营游戏平台9377游戏)成战略协议。根据协议,欢聚时代将其在线游戏业务注入上海创思,并获得上海创思30%的股权。

要知道,在2018年第四季度,在线游戏业务贡献YY Live业务部分不到3%的收入,在交易完成后,在线游戏业务相关的全部收益将不再并入集团报表。

从这件事情可以看出,YY完全不在意业务多元化这个问题。当然,多元化有多元化的好处,多元化的陌陌可以在未来应付更多复杂的市场环境,使得企业始终留有不同的增长空间,避免所有鸡蛋都放在一个篮子里。

一元化有一元化的专注。一元化的好处在于,可以在垂直领域完全挤压其他同类竞争对手,从主播生态到内容生态构建起自己的核心壁垒。

3、陌陌的社交基因,YY的内容基因

我在《短视频闪电战难克社交的斯大林格勒》里提到过这样一个观点,短视频天花板已到。社交链路、社交关系就是微博、微信最好的护城河。

直播也是如此,社交链路、社交关系同样是最好的护城河。在我看来,微博之于抖音、快手,正如陌陌之于YY、虎牙。

从收入结构来看,陌陌和YY、虎牙虽然区别不大,但是从产品结构来看,陌陌却和YY、虎牙这类直播产品完全不同。

陌陌归根究底还是一款社交产品。社交产品的身份为它带来了产品结构和商业模式上的种种好处。

低成本流量优势,议价权更高。一般直播平台用户获取主要来自主播流量及市场广告投放,陌陌直播基于社交需求获得流量,成本更低。

多元化场景摆脱了对头部主播依赖度。直播只是陌陌多元化场景中一环,多元化的场景使用户在陌陌的社交关系更为复杂,陌陌对公会方议价能力更强。

社交互动带来了多元化场景和较强的货币化潜力。唐岩在财报后的电话会议中就提到两个重要信息点,一是团队将从产品和运营两个方面挖掘新的需求,同时更好地利用平台的流量进行付费转化;二是直播间新玩法的推出、主播及系统的改造、平台算法的调整来更有效地支持付费平台的转化。

相比之下,YY是一个纯内容平台。它的基因就在于运营主播、运营内容、运营粉丝。这种纯内容基因在出海时也带来一些优势。

根据SensorTower2019年的报告,YY旗下6款产品入围19年1月海外收入Top 20,其中BIGO LIVE 在去年9月后继续保持第1。

下载量方面,YY旗下有5款产品入围,LIKE短视频位列第2,BIGO LIVE位列第7,虎牙旗下的直播产品NIMO TV和Yome Live分别位列第12和13,上榜的还有游戏直播平台Cube TV。

根据欢聚时代管理层规划,未来5-10年,YY将将把全球化作为战略重点,构建泛娱乐+游戏短视频及直播的产品矩阵。

三

一条赛道两个物种

陌陌和YY这两种模式究竟谁好谁坏,我觉得讨论这个问题毫无意义。

因为试图把多样化的现象塞入一个简单的宇宙图式中,只会造就以赛亚·柏林嘴中那些理论与实践的“可怕简化者”。

对陌陌来说,它起家于陌生人社交,在直播浪潮来临时寻找到了自己的合理商业模式。但对陌陌而言,直播永远只是手段,社交才是根基,直播是为社交而服务的。社交才是陌陌的基本盘。

对YY而言,它起家时是一款游戏沟通即时通讯软件,随后游戏玩家自发地在这个语音通讯工具上进行歌唱等内容的表演,促成了YY直播变为了一个UGC的视频直播内容平台。游戏基因、娱乐基因深深植根于它的骨髓之中。

陌陌和YY虽然在直播的赛道拥有交集,但陌陌拥有多个棱面,而YY只有一个棱面,两个企业归根究底还是两个物种。

企业正如人体,不可能保持绝对健康,一定是在动态发展的过程中不断调整自我,维持平衡。任何企业在不同时空下都有最适合其内外部条件的最佳抉择。

托尔斯泰曾经说,历史就像一个聋子回答无人提出的问题。

这两个物种究竟谁能活得更长更好,我们不如把问题交给时间。

----------------------------------------------

作者 | 吴俊宇 公众号 | 深几度

作者系独立撰稿人,微信号852405518

关注人工智能、移动互联的产业融合

曾获钛媒体2015、2016、2018年度作者

新浪创事记2018年度十大作者

品途网2016年度十大作者

腾讯科技2015年度最具影响力自媒体