百度穿越W型周期

2019年06月27日

评论数(0)

文|吴俊宇

国内管理学研究者盛昭瀚提出过一个基于NW模型的新熊彼特式产业动态演化模型。

这个产业动态演化模型,主要是分析由不同企业组成并有新企业持续随机进入的产业的竞争动态,产业结构、战略决策、技术变化以及产业特征的其他方面之间的相互作用。

按照盛昭瀚的观点,企业的发展是像N或者W一样动态变化的。这和企业自身产业结构、战略决策、技术变化以及产业特征等因素相关。

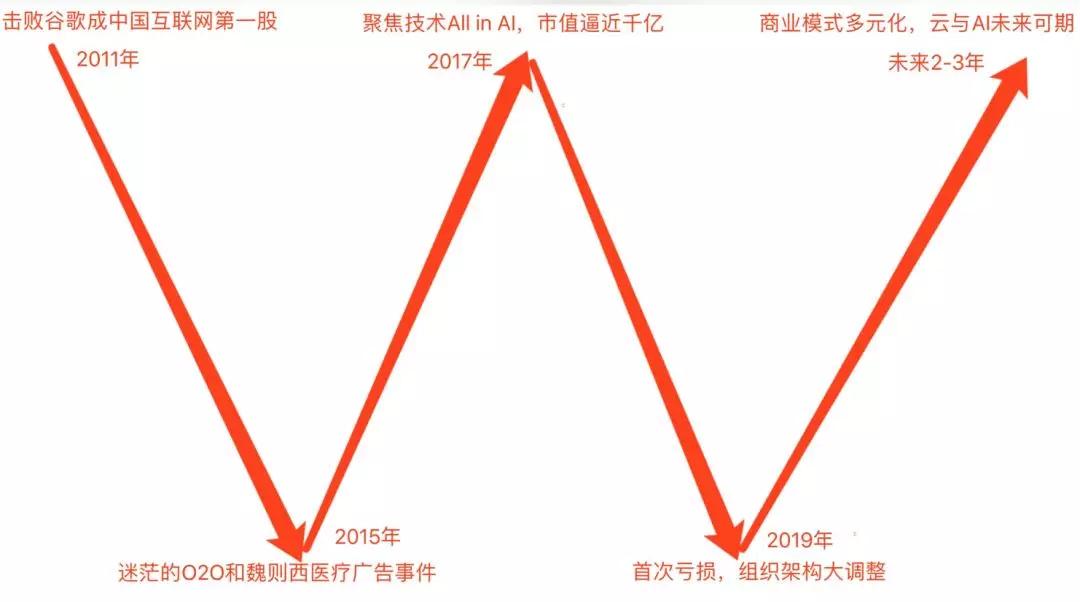

如果用这个模型去审视百度会发现,2019年是百度最坏的年代,也是最好的年代——百度过去多年的发展,其实就是一个W曲线。

W曲线的左侧部分是2011年百度击败谷歌成为中国互联网第一股,领衔BAT;到2015年,迷茫的O2O和魏则西医疗广告事件;曲线的右侧部分是在2017年聚焦技术All in AI,重新市值逼近1000亿;到2019年,也就是今年。百度首次亏损,组织架构大调整。

在这个W形周期中,百度凭借优秀的技术底蕴,创造了波峰,让市场和公众有了极高的期待。但短期业绩压力,让百度再次承受着外界的质疑。

现在,它正朝向W曲线的右端行进。

可以预期的是,未来2-3年,百度将迎来下一个波峰。

一

被低估的价值

当下的百度,不管是从财务价值还是业务价值来看,都是被低估了的。

百度现在抵达W字型的第二个底部,进入爬坡期,今年年末就会呈现上升态势。

从财务角度分析,百度已经跌无可跌,另一方面业务已经利空出尽,并且投入换增长的策略正在逐渐得到回报。

事实上,百度今年的股价走弱和媒体广告行业的普遍疲软相关。在过去一年,美国互动媒体和产业服务产业的增长下滑了6.6%。

百度当下的问题,从行业大面来看,是整体行业周期和经济周期的问题。

但值得注意的是,百度股价走弱的同时,华尔街分析师正在对百度普遍给出了买入或增持评级,相对于百度目前110美元左右的股价,他们给出的百度未来12个月的目标价格范围在180美元至260美元之间。

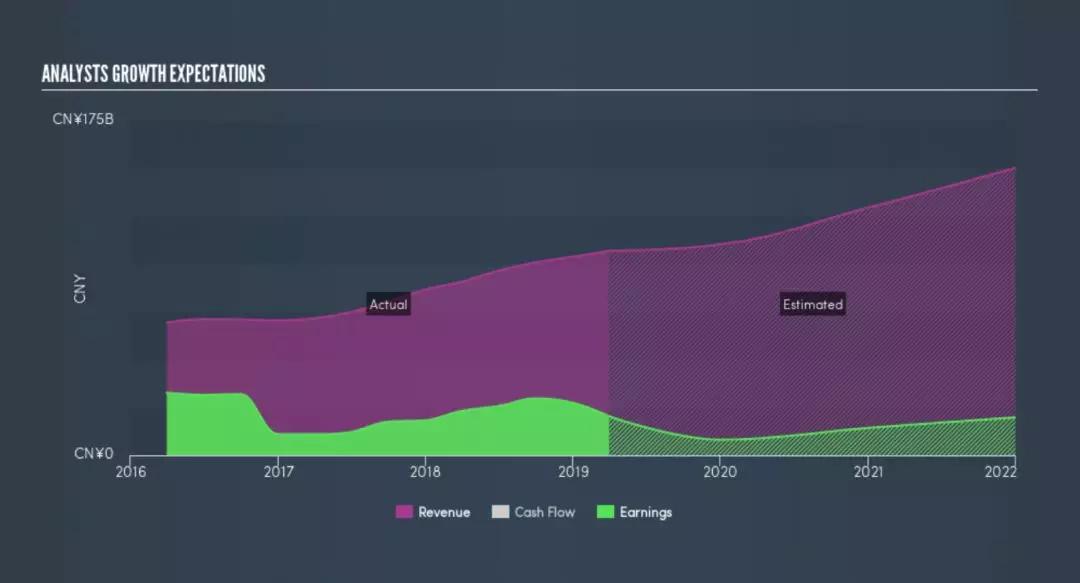

美国股票投资平台Simply Wall St在6月20日发表了一篇名为《Why Baidu Could Be Worth Watching》的分析报告。

这篇报告认为,“以低价收购一家前景看好的大公司总是一项不错的投资”。

从Simply Wall St的预测模型来看,百度在未来3年,营收还将不断增长,而利润将在2020年之后缓慢提升。

这个预测模型是相对精确的。广告收入当下是百度的主要收入,广告收入的特点就在于利润率相对较高,但随着未来以AI为核心的产业智能化逐渐成为百度的重要业务支撑,百度将迎来更健康、更持久的发展。

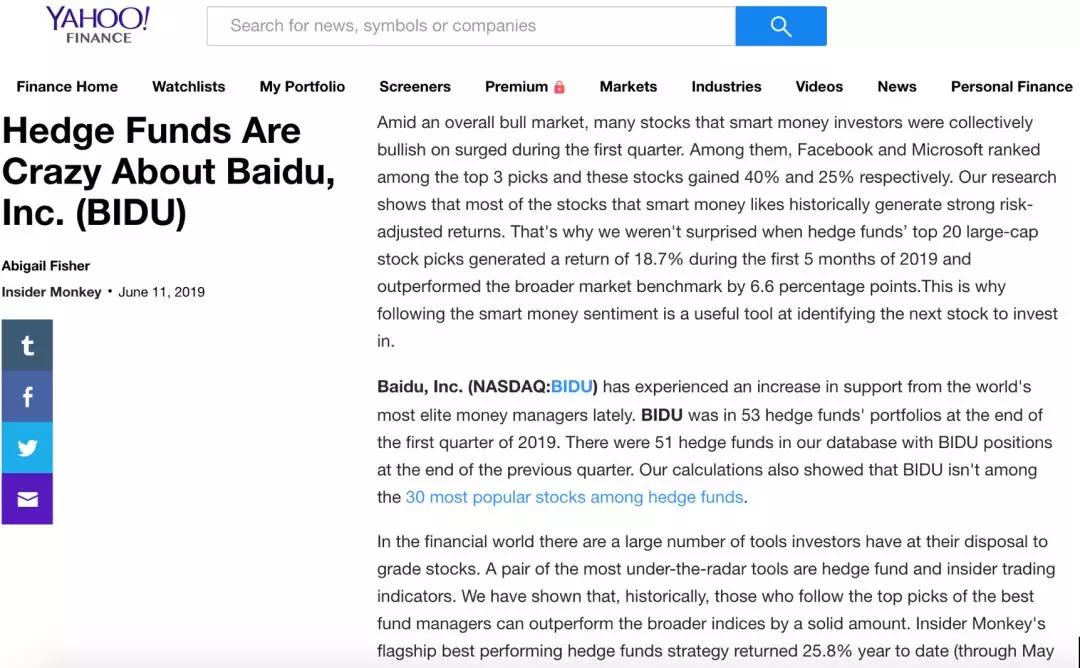

今年6月,雅虎财经也刊载了一篇名为《Hedge Funds Are Crazy About Baidu》的文章。

这篇文章提到,百度获得了世界上最精明的基金经理们的支持。

专业金融信息机构Insider Monkey数据库则是显示,共有53个对冲基金持有百度,比上个季度增长4%。这在侧面证明,投资人正在抄底百度。

是的,投资人永远是世界上嗅觉最灵敏的一群人,他们总是能把握住企业每一个关键的价值节点。

原因很简单,大致是两点。

1、“简单粗放”变为“精细化运营”的流量运营会给百度未来带来巨大的增长空间,提高广告变现效率。

比如,对下沉流量的运营、长尾流量的运营。在今年5月的百度联盟生态合作伙伴大会上,百度就提出了“对流量精耕细作和用户运营,挖掘细分领域的新红利”的理念。

具体执行来看,则是在“社交+裂变”和“内容视频化/交互升级”。也就是利用短视频、信息流、小程序、智能硬件等方式让流量得以充分转化。

在核心数据方面,百度2019年3月日活用户达1.74亿,同比增长28%;好看短视频3月日活用户达2200万人,同比增长768%,环比增长16%;智能小程序月活跃用户达到1.81亿,环比增长23%。

这种精细化的流量运营在当下互联网广告竞争日益激烈的环境之中,不但在获取新流量,也更容易获得广告主的支持。

2、百度的商业模式正在变得越来越多元化,从广告模式逐渐开拓了前向收费、知识付费、分佣模式等不同商业模式。

百度网盘对标Dropbox模式,实现了60%-70%的收入增长。爱奇艺会员收入已经超过广告收入,百度作为股东同样也从中获得了大量营收。百度文库为代表的知识付费业务则是实现了翻倍的输入增长。百度小程序还开拓出了分佣模式,在汽车之家等项目上得到了落地。

可以说,百度正在不断尝试新业务和新模式,这些新的收入板块虽然暂时看尚未成型,却可能在未来对公司探索“新引擎”有着重要帮助。

二

All in不变

亚马逊CEO贝索斯有一个很执着的观点:

把所有资源All-in在不变的事情上。不要问未来十年什么东西会变?而要问未来十年什么东西是不变的?如果看到了一个东西是不变的,那就All-in它就好了。

如果在当下问未来十年什么东西不变?我想那应该是AI。从国外巨头苹果、亚马逊、谷歌到国内的华为、阿里、腾讯,几乎所有科技巨头都将其列为战略方向。

百度正在当下的现金流业务和未来的战略业务之间不断维持平衡。虽然当下现金流业务受大环境影响有一定波动,但是未来战略业务却进展不错。

百度在AI业务上的商业化进展速度极快,未来2-3年就可以看到成效。

1、云计算

值得重视的是,百度智能云在2018年第四季度已实现营收11亿人民币,比2017年第四季度营收的两倍还多,获得了同比百分之百的增长。

而在6月26日,英国调研机构Canalys发布了2019年第一季度中国公有云服务市场报告。报告显示,在第一季度,百度智能云以8%的市场份额位列中国公有云市场第四名,距离第三名的亚马逊AWS仅差0.8%。

要知道,云计算带来的利润相当可观。AWS的收入仅占亚马逊总销售额的10.3%,但其21.8亿美元的营业利润却成为亚马逊的利润支柱,占其总营业利润的57.5%,有力拉动了亚马逊的整体利润。

对未来的百度而言,云计算业务将是拉抬利润率的重要支撑点。

2、产业智能化

对百度来说,包括车联网、自动驾驶、智能交通以及智能金融等业务在内的产业智能化也是一个重要的业务方向。

以百度车联网为例,目前合作车企达到了60余家,车型达到有300多款,在BAT之间已经实现领跑。

在自动驾驶领域,百度Apollo路测总测试里程接近14万公里位居第一,其他公司普遍数值只是几百公里甚至几十公里。百度呈现碾压态势。

产业智能化瞄准的ToB+ToG业务,这部分业务的价值在于,它足够持久。这就像是“卖水人”,虽然做不到ToC业务这样赢家通吃,但却像是泉水源源不断,可以给企业带来稳定、长期的营收及利润。

3、智能语音

DuerOS与小度音箱作为百度在智能语音领域的两张“牌”,正在逐渐展现出潜力。

搭载小度助手的智能设备达2.75亿台,3月份语音交互次数达23.7亿次。搭载小度助手的智能设备则是达到2.75亿,同比增长279%;语音交互次数达到23.7亿次,同比增长817%。

利用百度AI技术,政府和企业在不断获取解决方案,AI语音能力在ToB+ToG市场正在获得变现渠道。语音这种新型交互方式在产业智能化这个维度上将会为百度带来更多想象空间。

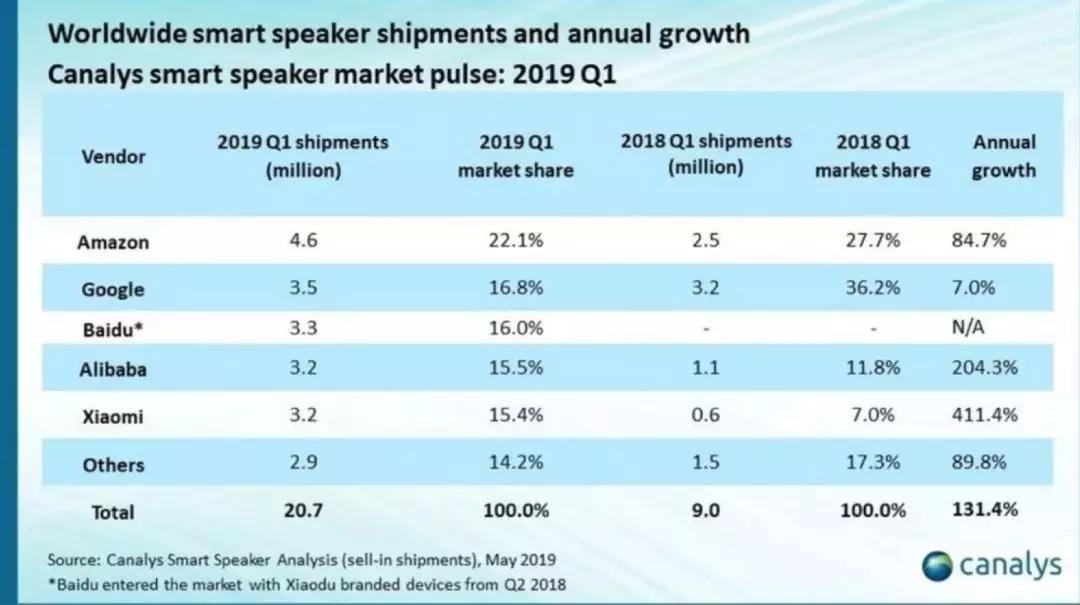

根据Canalys 发布的2019年Q1 全球智能音箱市场报告,百度2019年Q1 小度智能音箱出货量达330万台,仅次于谷歌的350万台及亚马逊的460万台,成为中国市场第一,全球市场第三。

值得一提的是,根据Canalys 报告,中国市场智能音箱出货量全球占比达到51%,首次超越国外市场。

亚马逊、谷歌和百度已经在全球智能音箱市场实现了三足鼎立之势。此前来自Strategy Analytics 的Q1 统计也显示,百度2019年Q1 小度智能音箱出货量全球范围内仅次于亚马逊和谷歌。

要知道,去年此时小度音箱的数据还远远落后。短短一年,市场已经变天。百度的“狼性”在小度音箱的身上展现得淋漓尽致。

三

曲线穿越周期

可以说,百度的长期价值始终都在。

比尔盖茨说,人们总是高估了未来一到两年的变化,而低估了未来十年的变革。

其实这个视角拿来看百度就很恰当。我们总是看着百度这一两年来的沉沉浮浮,却看不到百度对未来十年的播种。

我的意思是,我们更应该用“穿越周期”的逻辑去审视企业。

北京大学汇丰商学院管理学教授张鹏程去年在《警惕“增长陷阱”》一文中就提到了这样一个观点:增长,不等于成长。

在他看来,一旦企业出现表面上营收和市场份额不断增长,但这种发展不是建立在自身系统的进化之上,就是处于“高增长、低成长”的状态,即所谓的“增长陷阱”。

中国企业存在增长焦虑,资本环境、竞争环境使得中国企业的动作往往考虑短期效应而忽略长期积累。这种思维逻辑和过去中国高速增长的经济环境有着密不可分的联系。

美国、日本企业走过了经济周期,对增长没有中国企业这样的执念,对业务稳定、利润规模有着更强的诉求。

如果把目光放在10年、20年这样的长周期去看,三五年的高速增长并不一定能带来绝对的优势,甚至可能会陷入“增长陷阱”。

以这样的视角去看待百度就会发现,它虽然在今年股价看似波动较大,但基本面却在不断好转。

百度正处在新的“成长期”,虽然从股价上你没看到“增长”,但是却可以预期长远的成长。

百度在这个过程中,凭借优秀的技术底蕴,创造了波峰,让市场和公众有了极高的期待,但也犯了很多企业都犯过的错误,从而跌入了谷底,并和之前的高期望形成了鲜明的对比,也承受着更多的责任和更大的压力。

百度的曲线代表了众多中国优秀企业的波折,时间将给百度重新崛起的机会。

W的曲线代表了众多中国优秀企业的波折,有辉煌也有低潮。在W曲线的一端,移动增长+AI落地,将给百度重新崛起的机会。

百度是一家穿越周期的企业。

--------------------------------------------

作者 | 吴俊宇 公众号 | 深几度

作者系独立撰稿人,微信号852405518

关注科技公司、互联网现象的解读

曾获钛媒体2015、2016、2018年度作者

新浪创事记2018年度十大作者

品途网2016年度十大作者

腾讯科技2015年度最具影响力自媒体