人民需要库存电商

2019年07月03日

评论数(0)

文|吴俊宇

约瑟夫·希斯《叛逆国度》提到:

无论是在厂房里,还是在市场上。它要求有一个绝对统一的、强制产生的“需求”功能系统,目的是吸收大量生产所产生的过剩商品。

是的,国内当下服饰零售业正在面临新的库存烦恼。随着经济环境遇冷、消费动力下滑,国内服饰零售业出现了“卖不动”的情况。为了去库存,市场迎来了一大批库存电商。

这些库存电商的存在,恰恰正是约瑟夫·希斯所说的,“吸收大量生产所产生的过剩商品的功能系统”。这不仅仅是商业层面的诉求,更是文化层面的逻辑。

人民同样需要库存电商,这可以带来更多物廉价美的产品,也能给不理智的消费观念降降温。

一

消费下滑库存上涨

国内服饰零售正在迎来一场产业链的重塑。这种重塑和服饰零售业的危机有很大关系。

如果我们结合库存电商的崛起、服饰零售库存上涨以及国内社会零售品总额增速下滑这几个事件去看就会发现,其实每一环都是紧紧相扣、互成因果。

艾瑞咨询在6月27日发布的《2019年中国库存电商行业研究报告》中提到:

从2017年下半年至今,行业增长迅速,截至目前市场规模已达数百亿级。玩家量级在100-150家左右,第一梯队、第二梯队的玩家可占整体市场份额的80%以上。

库存电商的崛起其实全是因为服饰零售业库存有点hold不住了。

如果你仔细去看服饰零售崛起的时间节点就会发现,这和国内服饰零售库存上涨的周期基本是一致的。

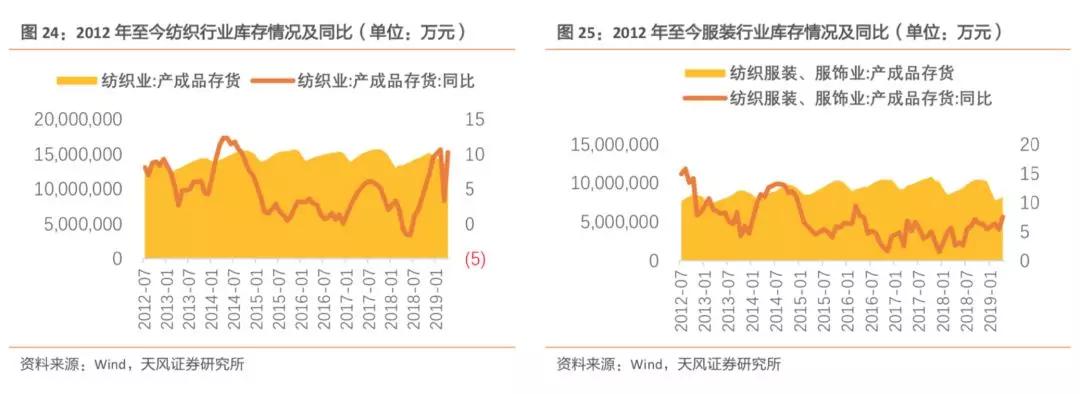

天风证券在6月23日发布的纺织服装行业研究周报中分析,2019年4月,服装行业产成品库存819.2亿元,同比增长7.5%,较上月增速有所上升,库存量也有所增加。

事实上,如果注意去看纺织服装、服饰业产生品存货库存情况会发现,自从2018年1月开始,整个行业的库存量都在悄然上涨。

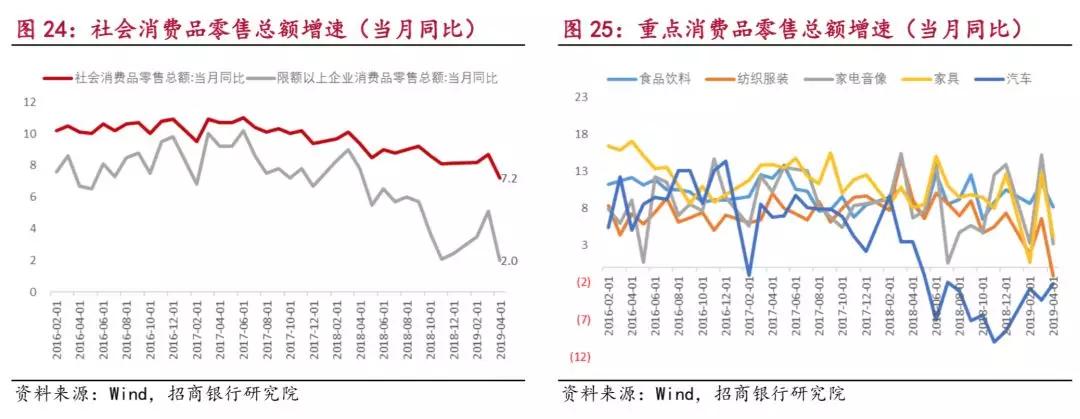

招商银行研究院在6月4日发布的《消费行业2018年年报总结》更是显示,从2017年下半年开始,国内社会零售品总额增速在不断下滑。纺织服装的消费零售总额在2018年开始甚至出现了断崖式骤降。

这组数据依旧说明了我此前在《库存:服饰零售的终极悖论》中提到的两个结论。

1、在消费遇冷的大趋势下,看似受影响相对较小服饰零售业也在受到影响,国内服饰消费需求不足市场疲软,很少有人愿意买衣服;

2、服饰企业正在因为需求不足这一问题带来了库存周转问题,库存周转天数延长,企业需要为之付出仓储费用,现金流也在因此承压;

可以说,库存电商在消费承压和库存上涨这对矛盾之间起到了缓冲作用。它在很大程度上帮助很多服饰零售企业消灭了库存,也让更多消费者获得了更廉价的优质商品。

二

库存电商的崛起

库存电商崛起的逻辑其实很简单,这是一条服饰零售企业开足马力生产,库存电商负责扫货的产业链。只是因为扫货逻辑的不同,分成了不同模式。

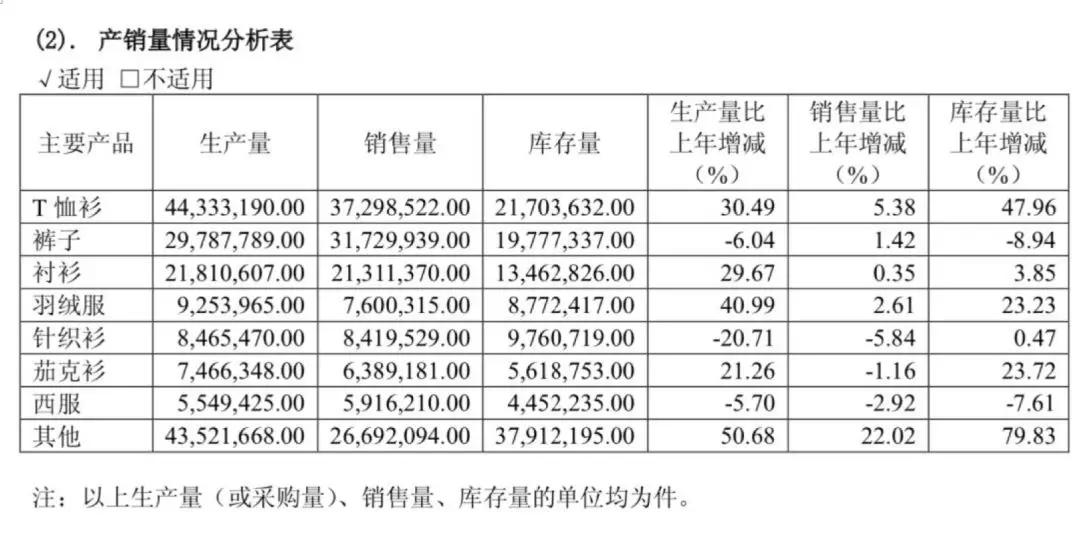

我们可以以海澜之家的库存为例,看看库存是如何被消灭的。

海澜之家2018年年报显示,其中一个有个非常突出的点在于库存量增加过多,其中T恤衫、羽绒服、夹克衫这几项都有着较大幅度的增长。

这些库存是怎么处理的呢?

一般服饰企业对供应商的采购合作模式包括不可退货模式和可退货模式。

可退货模式下,没卖掉的库存会剪标按照原价退回供应商,让供应商自己去处理。对供应商来说,其中存在一定的风险——如果这货没处理掉,那么就砸手上了。

不可退货模式下,卖不掉的库存只能自己处理,如果这货自己没处理掉,那么就砸手上了。服饰企业一般会把服装“剪标”后卖给第三方,比如一些卖场或是买手。

也就是说,库存来源大概是三个方面,厂家直供、供应商或者是买手。库存电商基本就是通过这些渠道获得了所需要的货源。

服饰企业们去库存给了库存电商机会。过去传统去库存的逻辑是特卖,虽然严格来说,这并不算是库存电商,但是却依旧起到了去库存的效果。

我之前在描述唯品会去库存逻辑时,曾经总结了这几个特点。

1、买手制,强大的控货能力;

2、以特卖为中心的运营,构建多层次的货品消化渠道;

3、京东+微信强化“以货找人”的能力,以低成本获得高流量。

唯品会这样的平台可以通过买手制取得强大的控货能力,以相对较低的成本拿到好货,再通过特卖的方式在平台上销售。

这种做法一方面可以给普通消费者带来实惠,另一方面也可以给服饰企业消除库存压力。

贝贝网的贝仓目前主要是和厂商直接建立联系,一端对接源头品牌商,通过专业买手从品牌方拿货,覆盖女装、男装、鞋包、母婴、居家等品类。品牌方拿货之后,再通过卖手进行分销,链接微商、实体店、代购等分销商。

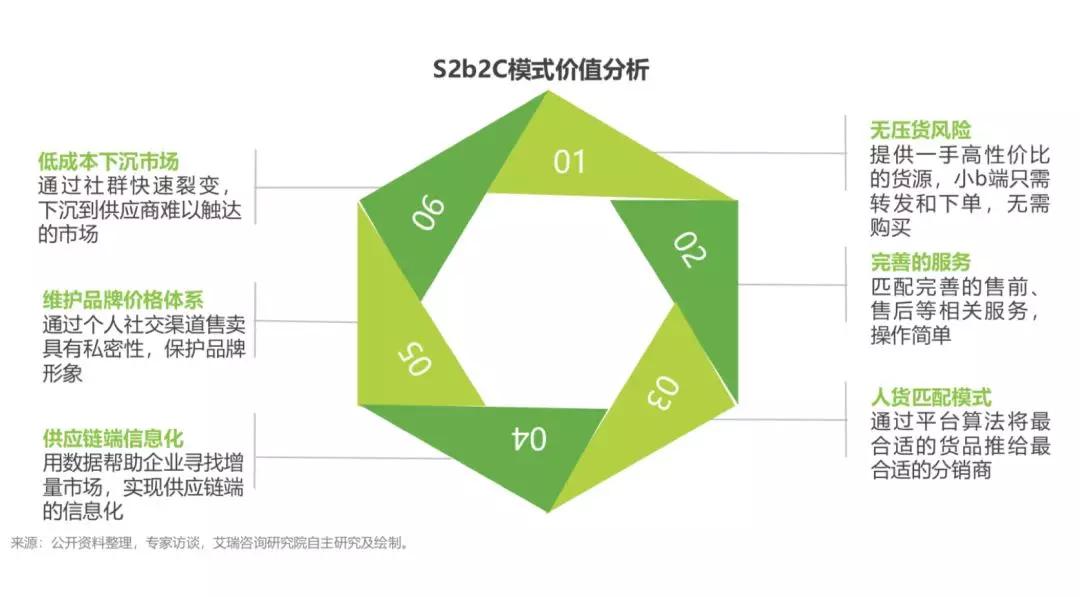

后来爱库存为代表的S2b2C模式崛起。

S2b2C模式依赖微信生态。几乎所有小b人群都是利用微信将货品转发至朋友圈或粉丝群中实现售卖。产业链效率的提高,表现为资源的整合和信息反哺,从而形成闭环,这也是S2b2C最有价值的商业逻辑。

比如,C端的消费偏好通过b端反馈到S端实现供应链的信息化,从而优化生产资源配置,又反之帮助小b端群体精准营销,提高转化率。

S2b2C正在成为当下投资人眼中最具潜力的商业模式。

根据36氪的报道,爱库存获得融资最多为15亿元人民币,占整个市场的30%。值得一提的是,钟鼎创投在投资了云集、楚楚街等多家电商企业后,继续参与投资了爱库存的A轮和B轮。

钟鼎创投对电商的这种理解某种意义上表达了对未来3-5年的商业思考。越来越多的服饰零售企业希望能够重塑自家供应链。

在很多服饰零售企业看来,最有价值的其实是一张协同的供应链网络,这张协同网络的全局动态优化,可以实时产生按需定制的一条供应链,来满足任何一个节点当时的个性化的需求——这种供应链网络可以最大程度优化库存。

我之前在《库存:服饰零售的终极悖论》中就提到,森马在最近的希望面对的终极挑战是如何把内容的优势转化为品牌的势能,以“彻底解决库存的问题”。

“彻底解决库存的问题”,S2b2C可能就是当下最可行的模式。因为它可以让供应链变得更柔性,服饰零售企业能够在生产过程中就掌握消费者的需求,一点一点倒逼供应链的改革。

虽说“彻底解决库存的问题”可能是一种“终极梦想”,但精益化的供应链管理至少能给企业带来增效降本、提高利润。

我们不能说特卖模式就不好,也不能S2b2C一定就能好。不同企业有着不同的具体情况。从目前资本市场的偏好来看,爱库存所代表的S2b2C模式最抢手,也被投资者所看好。

从未来供应链精细化管理的维度看,爱库存所代表的S2b2C模式想象空间也极为丰富。

1、“工具”向“生态”转变:从“通过社交营销,帮助品牌商清库存”到“寻找最合适的渠道和目标人群,为企业提供库存解决方案”。

2、成品库存向产能库存转变:未来可以去除中间流通环节,使商品库存趋于“零”。所以未来的库存压力将不再是成品库存,而是供应链上游的过剩产能。

的确如此。目前服饰零售库存如果再往上游追溯会发现,很大一部分问题还在纺织业,服饰库存的问题,还会引发纺织原料的库存。这种资源浪费不仅仅是服饰本身的浪费,更是原材料的浪费。

在整条供应链上,从纺织到服饰再到消费,每一个环节其实都在出问题。但如果能够通过S2b2C模式减少库存,总体社会资源也能够因此得到节约。

三

人民期盼库存电商

我一直认为,企业存在的意义不仅仅在于自身规模和收入的增长,更在于为消费者带来好处,优化配置社会资源,解决社会问题。

今天库存电商存在的意义,其实就在于此。

在上游为纺织、服饰企业找通路、消库存。通过小b去服务消费者的,在下游为消费者提供实惠优质的产品。作为“撮合者”,库存电商让社会资源得到了最大程度的利用。

这也是最适合今天国内消费环境的一种模式。社会零售消费增速一路向下,这其中既有结构性因素,也有购买力因素。

所谓结构性因素,指的是经济增长进入新常态,居民收入增幅不及以往,加上城镇化已经完成过半,城镇化带来的额外消费增量越来越少,社消总额自然难以保持原有的高增长趋势。

在结构性因素之外,整个社会购买力不足,才是更加关键的问题。

居伊·德波再《景观社会》提到过一个观点:

强加给现代消费的伪需求,它不能够与任何真正的需求或欲望进行对抗,因为这种需求本身都是社会和历史制造出来的。但是富足的商品还在那里,就像一种社会需求的组织发展的绝对决裂。商品的机械性积累解放出一种无止境的人造物,活生生的欲望在它面前显得束手无策。独立人造物的积累性威力导致对社会生活的造假。

今天的服饰消费其实也是这样一种环境。企业希望不断扩张生产,不断提供各式各样的服饰,并为这些服饰附加意义,但是生产却不能被完全消费者消化。

一方面是伪需求,一方面是消费下滑。此时库存电商,恰恰是让这对矛盾得以平衡。

人民正是需要这样的库存电商。

--------------------------------------------

作者 | 吴俊宇 公众号 | 深几度

作者系独立撰稿人,微信号852405518

关注科技公司、互联网现象的解读

曾获钛媒体2015、2016、2018年度作者

新浪创事记2018年度十大作者

品途网2016年度十大作者

腾讯科技2015年度最具影响力自媒体