瑞幸做茶,兵分两路

2019年09月07日

评论数(0)

文|吴俊宇

借助咖啡这个品类对标星巴克成功上市纳斯达克之后,瑞幸咖啡正在试图开拓“第二曲线”——茶饮。

坦率说,国内茶饮市场并不是没有类似星巴克这种竞争对手。喜茶、奈雪的茶…….瑞幸似乎又杀到了一个成熟市场。

在重复博弈中,最先采取行动或决策的局中人叫做先动者:First-mover。紧跟先动者行动的局中人叫做次动者:Second-mover。

Second mover的抉择也被称作是追随者战略。在管理学通识中,追随者战略有几个优势。

1、具有开拓性的先动者地位比后动者地位所要付出的成本和代价要大得多,而且先动者几乎很难和次动者打价格战;

2、由于技术变革速度很快,早期投资的设备和技术会很快过时,而后动者可以采用最先进的技术和设备;

3、由于顾客对先动者的忠诚度不够强,后动者很容易就能打开市场;

4、先动者付出巨大代价获得的技术和经验可能轻易地被模仿甚至超过。

咖啡追随星巴克,茶饮追随喜茶、奈雪的茶,瑞幸可能是一个把追随战略做到极致的公司。用更精细的策略一点一点提高效率,挤出利润空间。

你甚至可以把现在的瑞幸看成是王兴的美团——美团虽然在餐饮、外卖、打车、酒店等业务上都是追随现有竞争对手,但每一块业务都死死咬住了竞争对手,打出了自己的空间。

作为追随者,别人把市场做大,而瑞幸把市场做深。

一

不想做奶茶中的星巴克

茶饮市场其实已经是一片相对成熟的市场。国内已经有一大批企业正在试图涉足茶饮市场(包括水果茶、奶盖、牛乳茶)——最出名的莫过于喜茶、奈雪的茶。

一批茶饮创业公司在近3-4年的时间中迅速崛起,占领了社交媒体。

今年7月,农牧现代化企业新希望集团就曾宣布要进入茶饮市场。今年年初,香飘飘一度被传出要开线下门店,不过在7月香飘飘则是对此表示了否认。

此时瑞幸涉足这片市场当然也并不为过。因为茶饮品类毛利较高,本身的商业模式相对较优。

根据华创证券在今年2月的测算。假设一杯售价在25元左右的茶饮,门店租金及人员等运营成本约为3.43元/杯,占售价的比为13.7%;茶饮本身的材料成本合计约5.7元/杯,占售价的比为22.7%。产品毛利率可以达到约77%。

我们不妨先去看一看国内目前茶饮市场的当红品牌喜茶、奈雪的茶为标的,去分析茶饮市场的现状。

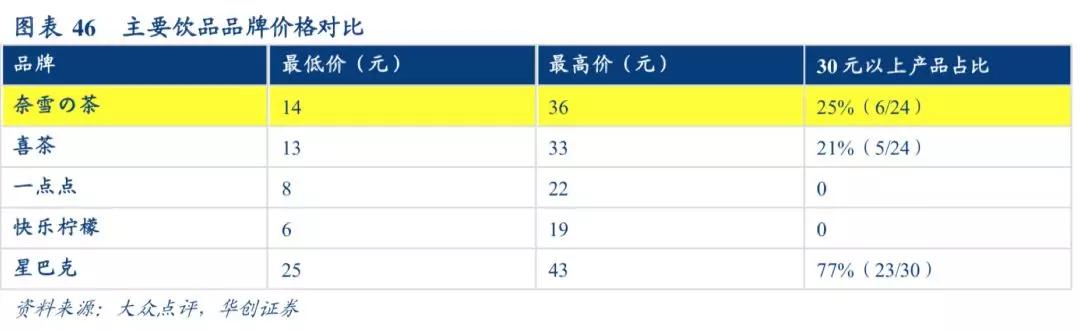

从价格来看,喜茶、奈雪的茶等定位相似,都定位于高端现制茶饮。

奈雪的茶在现制茶饮品牌中价格最高,30元以上产品占比高达25%。经营社交场景以及水果茶等产品,成为第一个将单品价格上探到30 元以上的品牌。

喜茶则是以社交媒体营销著称,2017 年买一杯喜茶平均要排队3-4 小时,2018年情况略有好转,但等待一小时仍属普遍现象。最高价格高达33元,和奈雪的茶相差无几。

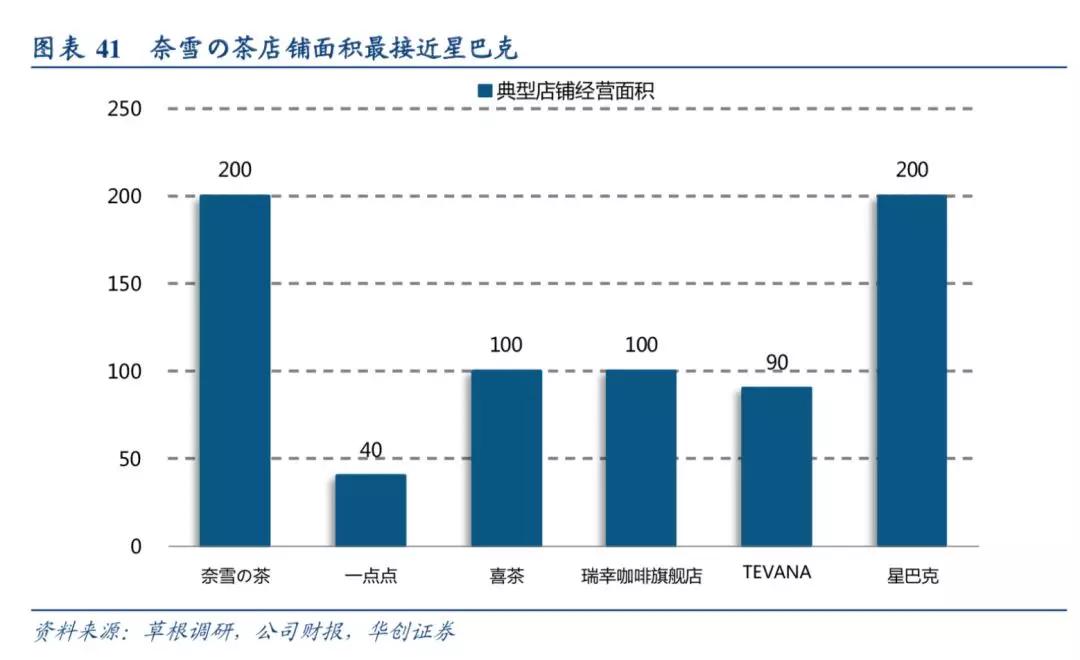

从门店面积来看,目前国内最出名的几大品牌均在以星巴克为对标对象。

奈雪的茶是国内第一个将经营面积拓展到200平米,配以精美装修,将单杯价格上探到了 30元以上的奶茶品牌。

即使是喜茶,其面积也达到了100平以上,比星巴克曾经的茶饮品牌TEVANA还要高。

从当前的分析可以得出的结论是:不管是奈雪的茶、喜茶,其实都是在学星巴克模式,用星巴克模式做奶茶。

如果去看当这些高端茶饮品牌的门店规模会发现,普遍都数量不多。大概在100家以内。仅仅只有一家位于杭州的奶茶品牌古茗门店规模超过了1200家。不过,却只做外卖。

如果去看瑞幸咖啡的小鹿茶会发现,小鹿茶的价格在21-27元之间——这个价格远远低于奈雪的茶、喜茶。而且小鹿茶采用加盟模式,并不是像瑞幸咖啡一样采用自营策略。

加盟制度的优势在于,它不仅能够在一二线城市立足,同样可以迅速打开三四线下沉市场的空间。

所以小鹿茶的市场重心来看,并不像奈雪的茶、喜茶仅仅只服务一二线城市,而是更加侧重三四线城市为代表的下沉市场。

到今年7月瑞幸咖啡已经突破3000家直营门店,还主要集中在一二线城市,你可以想象在三四线城市做加盟制的茶饮,小鹿茶的门店规模只会更多不会更少。这和奈雪的茶、喜茶百余家门店的规模相比,完全不可同日而语。

也就是说,如果你以为瑞幸做茶会和喜茶、奈雪的茶发生直接冲突,那就真的想多了。瑞幸早已经绕开了喜茶、奈雪的茶已经占领的心智市场。

二

做好下沉市场的地头蛇

坦率说,喜茶还是奈雪的茶,把目光瞄准一二线城市做“奶茶里的星巴克”并没有什么错误。但真正广阔的市场在于,拿下一二线城市的同时,在三四线城市做自己。

这是瑞幸的策略。

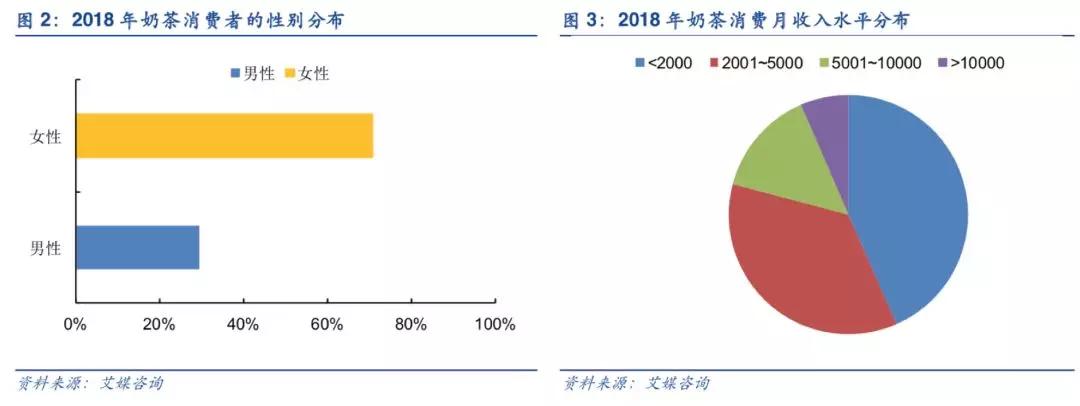

安信证券在今年3月公布过一组数据,描绘茶饮消费人群的画像。

在我国当前的奶茶饮用人群中,女性消费者占比70.6%,是奶茶消费的主力群体。

奶茶的消费者整体收入水平偏低:43.4%的奶茶消费者月收入水平在2000元以下,5000元及以下月收入水平的奶茶消费者占比接近80%。

收入水平的差距主要是因为奶茶消费面向更年轻的群体:年龄在16-25岁之间是最大的消费群体,占比41%,这部分群体主要是在校学生或是刚参加工作的人群。

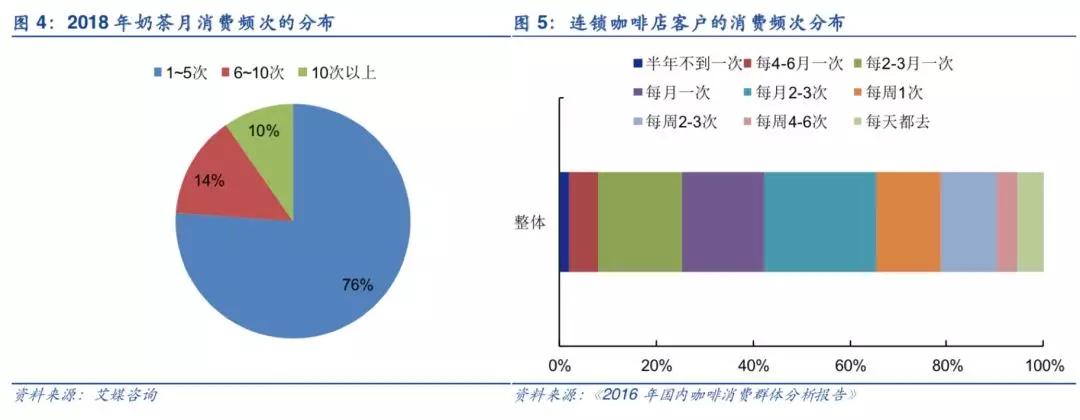

76%的消费者每月消费的奶茶在1~5 杯左右,平均每周1杯或以下。这一消费频次整体来看跟连锁咖啡店精品咖啡的消费者的消费频次相一致。

瑞幸做小鹿茶,真正的竞争对手,就是那些下沉市场起家的传统奶茶品牌——包括一点点、快乐柠檬、都可茶饮等。这些品牌以低价+加盟策略为主。

我们可以看看华创证券在今年2月的一份表格。里面记录了一点点、快乐柠檬、地下铁、CoCo都可茶饮的店铺数量以及人均消费。

其中最出名的一点点店铺数量为1700个,人均消费15-25元。

看起来小鹿茶的价格要比一点点更高,目前店铺数量也处于起家阶段。和这样的品牌直接产生竞争,瑞幸的小鹿茶似乎有点正规军陷入城市巷战的味道。

但传统奶茶品牌的问题在于,市场份额仍然极为有限,加盟商的倒闭概率较高,品牌之间互相打价格战,品牌对加盟商的可控度较差,以至于发展极为粗放,缺乏数字化驱动。

小鹿茶把主战场放在三四线下沉市场,和这些传统品牌打城市巷战,优势同样明显。

1、更友好的加盟制度。传统品牌加盟每个月收取加盟费用,或者按照收入抽取加盟费,这种模式下,品牌方旱涝保收的,但加盟商却不一定。瑞幸对加盟商采用的策略是共担风险,加盟商不挣钱时不收任何费用,挣钱时才获取收入分成。还要负担起新客户的补贴。

2、更丰富的产品体系。除了茶饮品类以外,小鹿茶还会在门店中还销售咖啡全系产品,也就是说,小鹿茶的门店不仅卖茶,还卖咖啡。这和一点点等品牌形成了差异化的竞争优势。

3、全域流量资源支持。瑞幸毕竟是一家互联网模式的公司,流量资源丰富,在三四线城市把流量资源导给合伙人不是什么难事。相比来看,传统奶茶品牌一切只能靠自己,对背后的品牌方依赖程度相对较低。

4、数字化新零售经营。《中欧商业评论》在《挑战星巴克,瑞幸有戏》一文中提到过瑞幸对星巴克模式的解构策略——瑞幸咖啡是线上、线下数据统一,方便更精准的利用数据分析用户行为,再通过用户行为产生用户画像,用来指导下一步的方向,如门店选址、品类调整、口味优化、促销策略及供应链、配送人力等方面的调度。也就是说,瑞幸咖啡的决策权在数据,而不是人。

这其实也是目前下沉茶饮市场过于分散的核心原因——依旧是以粗放的商业模式经营,并没有一个强有力的品牌。

强龙压不过地头蛇,瑞幸做小鹿茶,恐怕还是想在下沉市场利用新零售模式提高效率、降低成本,挤压零碎的茶饮品牌,做好地头蛇,形成一个具备全国性优势的强大品牌。

这和其他下沉市场茶饮仅仅只想借着奶茶高毛利市场安稳过日子挣钱的思维方式是不一样的。

三

当下兵分两路,未来再期会师

中国零售市场实在是太庞大了。消费分级、零售折叠的现象正在不断发生。

一二线城市的年轻人喊着喝不起星巴克,买不到喜茶;而三四线城市的年轻人则是不满于传统奶茶品牌口味服务还不够好,三四线城市的咖啡品牌则是太油腻山寨。

有一句话说得好,从现在开始,中国所有生意都值得你从头再做一遍。

瑞幸无非是找到了两个市场的需求切口,仅此而已。瑞幸只不过是把别人做过的生意在做一遍,但它的策略是做深、做精。

《第一财经》发布的《2019城市商业魅力排行榜》,对337座地级市进行了打分评价,分出了全新的一二三四五线城市排名。一线城市有4个,新一线城市有15个,二线城市有30个,三线城市有70个、四线城市有90个、五线城市有128个。

目前,瑞幸咖啡只进入了40个一二线城市,且全是直营门店。要想在三四线下沉市场有所作为,复制之前的商业奇迹,引入加盟力量成为必然之举。

瑞幸咖啡继续主攻一二线城市,将小鹿茶拆分出来,开拓三四线城市,兵分两路,是基于一二线城市和三四线城市用户画像的不同而做出的战略决定。

一二线城市,咖啡接受度高,咖啡作为抓手,确保基本盘后向新茶饮延伸;在三四线城市,茶饮接受度高,茶饮作为抓手,确立基本盘后,将为咖啡的未来推广,创立条件。

当下瑞幸虽然兵分两路,但是未来,小鹿茶和瑞幸咖啡可能会随着国内消费者对咖啡、茶饮消费习惯的改变而逐渐会师。

一二线城市和三四线城市的不同策略,其实恰恰正是消费分级、零售折叠的辩证统一。

--------------------------------------------

作者 | 吴俊宇 公众号 | 深几度

作者系独立撰稿人,微信号852405518

关注科技公司、互联网现象的解读

曾获钛媒体2015、2016、2018年度作者

新浪创事记2018年度十大作者

品途网2016年度十大作者

腾讯科技2015年度最具影响力自媒体