“被动”的李学凌钓鱼时买了个菜

2020年06月11日

评论数(0)

撰稿|吴俊宇

中国互联网至少在当下是崇尚王兴、张一鸣式的企业家。霸道理性、凌厉狼性、高举高打,擅长造梦。“哲学家”式慢悠悠的企业家往往少见。

这种企业家相对务实,动作不多,但是一旦有动作,往往出手准确。

2011年创业家记者雷晓宇在《李学凌在腾讯阴影下》对李学凌对形容是:(发现和解决企业的问题)这是哲学系四年带来的思维习惯,追问事情的本质。

在《财经》“晚点”一篇名为《对话李学凌:我的目标就是钓一条鱼》采访中,则是记录李学凌愿意“痛苦等待五个小时、十个小时之后,突然钓上一条鱼”。

你可以想象这样一个企业家形象:

反复思考、仔细拿捏、探寻本源,确保万无一失时再选择出手。

没有参与2016年-2017年的千播大战、也避开了2018年至今的国内短视频争斗,一直“稳坐钓鱼台”的李学凌去买了个“菜”。

一

买菜

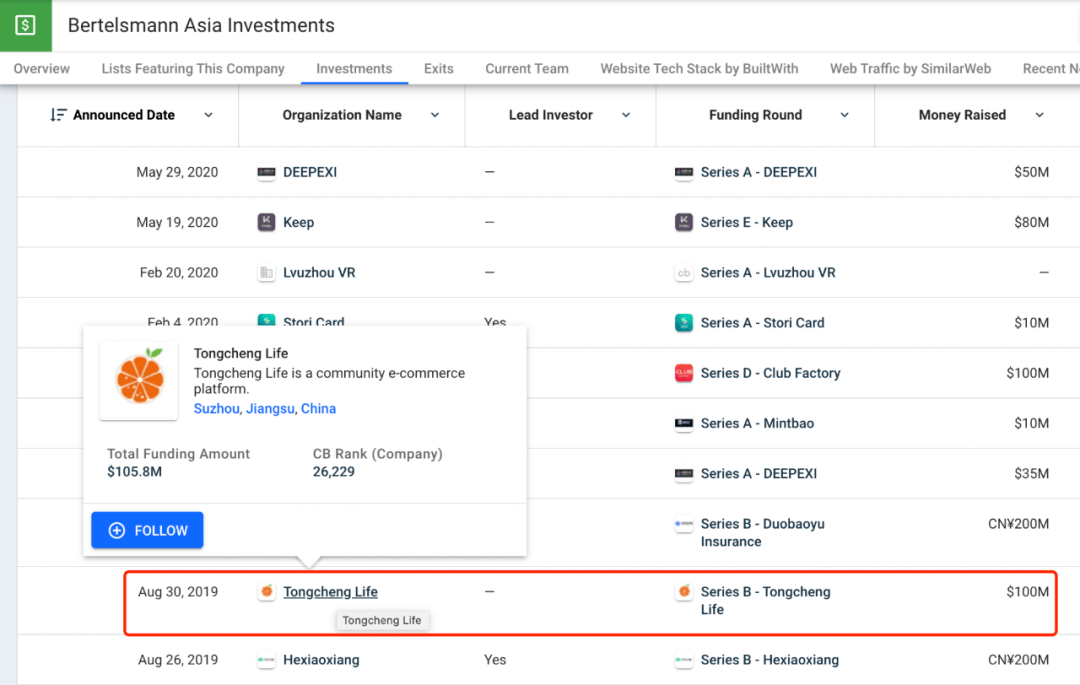

6月10日,社区生鲜电商同程生活宣布完成2亿美元C轮融资,由JOYY欢聚集团1亿美元领投。亦联资本、君联资本、贝塔斯曼亚洲投资基金(BAI)、同程资本、微光创投、金沙江创投、元禾控股等机构追加跟投。

能在当下寒冬期拿下贝塔斯曼亚洲投资基金(BAI)投资,而且后面的几大资本方都是国内外创投界巨头,可见这次投资的分量。

这里要多说一嘴,贝塔斯曼亚洲投资基金在2019年8月便投资了同程生活。

当下投资风格主要集中在几个领域:

- 数字化转型,上图表格中的DEEPEXI实际上就是一家企业级数据资产一站式运营平台,可以帮助一些本地生活服务进行数字化转型;

- 本地生活服务,同程生活、KEEP都是过去一年贝塔斯曼亚洲投资基金的项目;

李学凌在内部的分享中称,他在思考欢聚发展的下一个十年:

这是欢聚集团在生活服务类领域最大的一笔投资,代表着对互联网未来的重新思考。

能让欢聚集团这种企业作出这类重大战略决策的时机并不多。能让李学凌发出类似声音的机会也不多。

上一次李学凌发声是收购BIGO发布全员信,而更集中的频繁发声更要追溯到2012年,当时中国概念股历经做空浪潮,私有化高峰,IPO进入历史冰点。

欢聚在寒冰期赴美IPO,李学凌在IPO时说了这样一个观点:

从理性的角度来看,当市场特别好的时候应该选择北京模式,当市场比较差的时候应该选择广东模式......以五年的眼光看,一年的选择并不是很重要。

你从李学凌这个观点中就理解,这样一家企业的行事逻辑。和字节跳动、快手这些“好动”的企业相比,欢聚集团算是个“被动”的企业。

“好动”的企业往往风格凌厉,喜欢主动开辟新战场,推动不同业务线在不同领域落地。和竞争对手展开针尖对麦芒的交锋。

这也是过去几年国内互联网行业素来崇尚的企业风格——在资本催动下的黄金期,高举高打往往是容易催生“好动”型企业。

你从这一年多来字节跳动和快手的战略博弈之中就能看到这类“好动”型企业是如何在电商、直播、视频、信息流赛道推动整个行业走向更激烈竞争的。

“好动”型企业甚至引得阿里在内外焦虑下延续淘宝内容化的思路,以电商直播来应对字节跳动和快手带来的冲击。百度、微博则是在信息流战场选择优化广告体系、发力短视频、直播,以此维护信息流广告的护城河。

移动时代的千播大战时,欢聚在一直播、花椒、映客面前显得默默无闻,但最终欢聚在千播大战后诞生了游戏直播第一股,YY直播也一直保持在泛娱乐直播第一位。在抖音、快手掀起短视频浪潮时,欢聚集团在国内同样显得不紧不慢。

这样一家企业似乎一直两耳不闻窗外事,只是按照自己的节奏默默布局。

“买菜”,出人意料。

二

精耕

字节跳动和快手这两家企业正如鲶鱼,搅动了整个中国互联网格局。在这样的格局中,“被动”型企业有没有适合自己的策略?

答案当然是有。

我在《陌陌、YY,中国互联网的以色列》以及《“避战”的欢聚集团,瞄准了下个战场》不断强调了这样几个观点:

- 狼性创业公司的锋芒没必要死磕,选择避开即可,死磕只会造成企业资源浪费;

- 把目光投向更广阔的市场,比如海外市场,以及内容赛道之外的其他领域;

字节跳动在当下有上市焦虑,快手在字节跳动的竞争下则是“被动变狼”,两家企业在内容赛道的竞争已经延展至电商、消费领域。

今年的直播带货潮,很大程度就是字节跳动和快手竞争加剧,阿里系电商直播添柴加火,以及疫情特殊背景下的结果。

虽然直播带货潮必然存在虚火,但它的价值不可忽视。内容消费平台作为流量池在生活服务领域还是存在扩张的可能性。

2015年-2016年,百度发力O2O,试图把移动生态和生活服务打通,其实就是这一逻辑。当时李彦宏接受外媒采访时曾表示:

我们将把这家向消费者提供信息的公司转变为向用户提供服务的企业。

2015年-2016年百度发力O2O的原因是:

- 2015年国内流量枯竭的趋势已经呈现;

- 当时互联网遭遇了一轮寒冬,资本退潮,百度手中恰恰握有充沛的现金流;

- O2O是当时的风口,百度试图和美团一较高下;

当时百度这一尝试的结果虽然大家都看到了,但是这个思路其实正是现在字节跳动和快手现在正在做的事情。

欢聚集团在生活服务领域的尝试,和百度当年发力O2O的思路颇为相似,它都是内容平台寻求流量精耕的具体体现。

不过,2020年的内容平台精耕流量和2015年的背景皆然不同。

2015年,中国互联网创业尚属高潮期,O2O是当时的所谓风口,虽然2015年曾出现过一场所谓的“互联网寒冬”,但和当下后疫情的环境相比,还是显得优越太多。

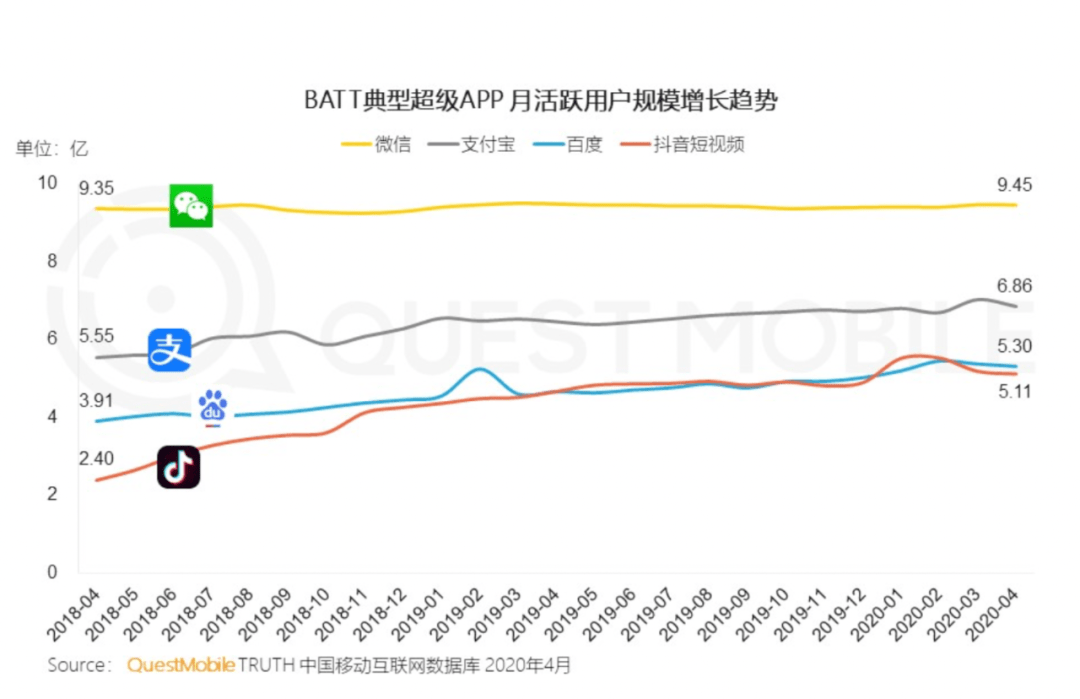

你在Questmobile今年6月发布的《2020移动互联网全景生态报告》中可以发现当下的移动互联网全景流量图谱及主要特点:

增长到头,内容平台都在战略提速谋求流量转化,深层挖掘用户价值。

- 这在字节跳动和快手的逻辑中体现为,极致的广告变现,以及直播带货;

- 在阿里系移动生态的逻辑中体现为,电商直播,支付宝小程序连接线上线下;

- 在腾讯系移动生态的逻辑中则是展现为,通过小程序连接线上线下;

三

反思

2020年,中国互联网行业进入反思期,互联网平台也在被决策层重新定位,过去几年的所谓互联网创新被重新审视。

这里我又不得不提到著名经济学家许小年今年出版的《商业的本质与互联网》。

许小年在这本书中对这10年来的互联网创新进行全面反思,许小年提到了这样几个观点:

- 要用价值作为判断互联网商业模式的标准,能否创造社会净值才是企业成功或失败的分水岭。

- 失败企业无一不是社会资源的净消耗者,它们或许创造了客户价值,但价值量小于投入资源的成本。

过去几年滴滴Uber大战、O2O创业浪潮,千播大战,摩拜ofo角逐,以及瑞幸闪电上市,很大程度都展现了中国互联网创业企业在资本驱动下成为社会资源食利者的现状。

尤其是瑞幸财务造假,彻底戳穿了所谓的互联网创新泡沫。互联网创新造就的“社会恶果”在过去几年无处不在。所以你也能理解,为什么李学凌会在这次内部信中着重提到——我们想做成一个“好企业” ,“做个好人”。

从另一个视角去看,整个决策层对互联网公司的定义也在发生变化。

你从阿里自我定义变成“数字经济体”,腾讯自我定义成为“产业连接器”,字节跳动、快手不断把带货及扶贫融入公司业务之重就能看到互联网的整体转变。

尤其是在今年疫情之后,决策层在文件中往往用“积极支持和引导互联网平台企业在疫情防控中发挥更大作用”来定义互联网公司的社会地位。

互联网公司的社会价值往往集中在几点:

- 信息和供应链优势;

- 数字技术优势;

- 渠道和平台优势;

互联网公司从过去的颠覆者、食利者,正在逐渐成为服务者、支撑者。互联网商业逻辑,也在逐渐从ToC,转为ToB以及ToG。

在腾讯的定义中,互联网正在从消费互联网到产业互联网。阿里正在变成数字经济体,腾讯则是变成产业连接器。

哪怕是字节跳动和快手,也是一方面具备内容消费平台的属性,另一方面则是具备产业升级平台的功能。

欢聚集团是如何应对消费互联网到产业互联网,其他企业纷纷变为数字经济体、产业连接器的格局的?

去年开始,欢聚集团就在海外市场展开并购、重组,形成了Bigo live、Likee短视频、Hago、imo的产品体系。

今年在国内的动作同样值得关注,4月把虎牙让渡给腾讯,不再决定虎牙未来策略,腾讯获得虎牙控股权,6月选择布局生活服务领域。

你可以明显看到欢聚集团当下的两个逻辑:

- 海外布局短视频及社交,其意义在于扩张版图,避开国内战局,谋求第二曲线;

- 国内落子生活服务领域,其意义在于流量精耕,提高人货场的连接效率;

海外扩张版图的问题暂且不谈,和这篇稿件关联不大。流量精耕这件事情在2020年显得愈加明显。

我们可以去看看这次李学凌在领投同程生活之后的一系列发言,从中发掘他对互联网未来发展的思考:

中国互联网有两大类型的公司……第一个阶段的互联网公司是信息类的互联网公司……服务类的互联网公司是另外一种、比信息类互联网公司规模更大的商业集体。短视频可能是信息类互联网公司的终结之战,而服务类互联网公司是规模更大的商业体。

未来还会有更多、更繁复的以服务为核心的互联网公司的诞生……企业的核心,是应该提供社会价值。我们应该想办法为社会提供独特的价值,要么是使社会现有的运营的效率变高,要么为这个社会创造以前没有的价值。

可以说,欢聚集团当下投资同程生活,其考虑是多方面的。

1、欢聚集团自身在应对市场竞争时避其锋芒的自然选择,内容赛道已经不再是什么好生意,尤其是字节跳动和快手都有上市诉求,背负资本压力,两家企业的“战时动作”往往不是和平期的正常手段;

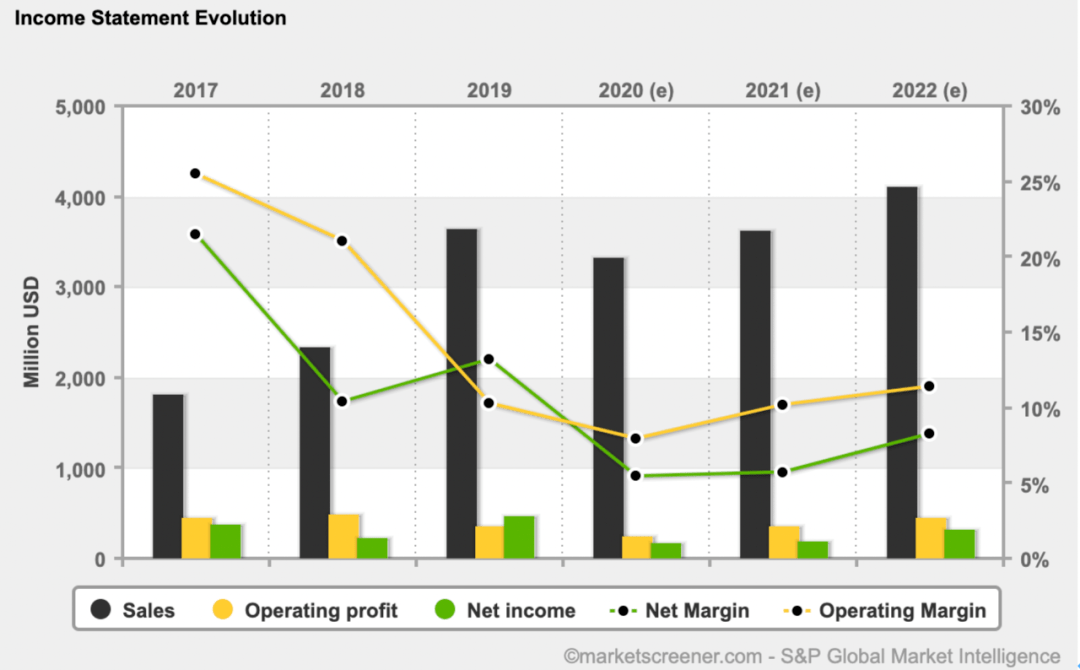

2、欢聚集团应对中国互联网未来发展的自我选择。从上图就可以看到,欢聚集团2018-2019年净利润曲线没那么好看,这是为了支撑集团从国内扩展到海外,从直播扩展到视频社交。目前这一投资已经初步看到成效,一季度欢聚集团海外收入已经超过20亿,比肩国内,这也让欢聚开始考虑下一个十年的战略。;

3、决策层希望引导互联网脱虚入实的现实考虑。欢聚集团有必要考虑决策层、监管层的很多对互联网的方向性规划,“买菜”其实也是欢聚集团在“脱虚入实”大潮下的选择。

我们可以仔细去看李学凌在这次投资之后的几段关键发言:

一个企业的核心,是应该提供社会价值。我们应该想办法为社会提供独特的价值,要么是使社会现有的运营的效率变高,要么为这个社会创造以前没有的价值。

一个企业不仅使自己的效率提高,而且能够帮助整个社会完成效率的提高……基于这个思想,也解释了我们为什么愿意投资同程生活。

从李学凌的这些发言其实可以看出,欢聚集团的这次投资实际上是“战略投资”,非单纯的财务投资。

四

开始

这次战略投资同程生活之后的诸多变化我们也可以简单做出猜测。

- 欢聚集团可能持股时间会持续较长时间,两者之间可能会在业务、产品层面展开战略合作;

- 欢聚集团甚至可能会在生活服务领域进一步展开诸多投资布局,投资同程生活可能仅仅只是一个开始;

- 同程背后的母公司同程控股和欢聚集团在短视频和直播层面是否会有更多营销层面的合作,暂时无法知晓,但是我们可以做出大胆猜测。

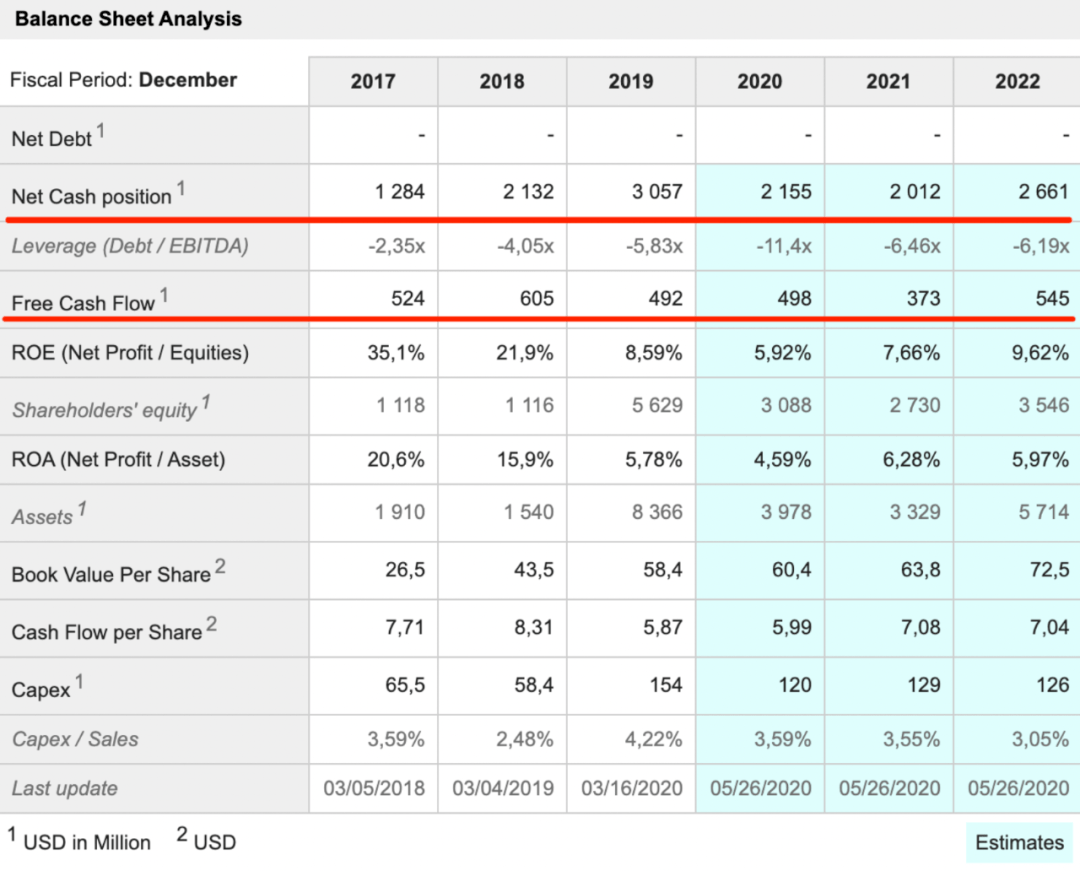

对欢聚集团而言,这样的布局在财务上实际上也并不困难。要明白,这是一家现金流极为充沛的企业。

我们可以去观察下欢聚集团的现金储备状况。

在欢聚集团一季度财报显示,截至2020年3月31日,公司拥有现金及现金等价物、限制性现金及现金等价物、限制性短期存款和短期存款及短期投资265.671亿元(37.52亿美元)。本季度,来自经营活动的现金流量为3.737亿元(5,280万美元)。

你去看财务分析平台MarketScreener上对欢聚集团未来三年的现金流储备状况就可以看到,它具备在寒冬期越冬、布局的能力。

1亿美元领投同程生活,很大程度上仅仅只是个开始。当下资本泡沫破裂,创业企业真实价值回归均值时,欢聚集团可能会利用其现金流优势展开一系列相关投资、并购活动。

冬日播种,夏季收菜。下个夏季在何时,恐怕要把答案交给时间。

——END——

主理人 | 吴俊宇 公众号 | 深几度

前南都、中经记者,关心技术、文化与人

钛媒体2015、2016、2018、2019年度作者

新浪创事记2018年度十大作者

腾讯科技2015年度最具影响力自媒体

转载、商务请联系个人微信852405518