互联网平台能否扛住「五年周期律」

2020年08月15日

评论数(0)

【深几度·让互联网回归经济学系列】

撰稿|吴俊宇

「摘要:互联网迭代速度太快,流量池几乎三五年就会发生一次剧烈波动。市面上的社区社交类产品往往会在这种剧变中遭遇洗牌。抖音、快手、B站占据了中国互联网流量池的中心位置。但这只是阶段性的。」

财报季再次来临,全球文娱产业几乎都在对短视频类产品的冲击做出反应。

Netflix、Spotify、腾讯音乐都在自家二季度财报、分析师会议、股东信中或多或少的提到了的短视频产品对当下文娱赛道带来的挑战。

欧美市场意识到了TiKToK的威胁,除了Facebook联手美国政府在政治层面展开围剿这种非正常商业手段外,正常商业竞争逻辑普遍普遍变成了增强内容自制,提高内容壁垒。

中国市场的情况更为复杂,除了抖音之外,还有快手、B站这类流量平台席卷而来。这类流量平台是短视频直播、社交与社区的混合形态,导致中国市场的竞争关系错综复杂。旧流量平台需要在新平台的冲击下作出应对。应对策略无外乎是四点:

- 调整运营策略:诸如加大成本投入,推动内容生产;

- 调整内容策略:刺激视频、直播类内容的生产;

- 调整平台策略:调整算法和流量倾斜政策;

- 调整广告策略:改进广告系统,提高分发效率

一季度受疫情影响,国内一批泛文娱上市公司表现惨淡。在二季度疫情影响逐渐回落的情况下,一批公司则是展现了更稳健的姿态,欢聚集团便是其中的代表。

01

流量平台的变迁

互联网迭代速度太快,流量池几乎三五年就会发生一次剧烈波动。市面上的社区社交类产品往往会在这种剧变中遭遇洗牌。

我们可以去审视互联网行业这十几年来的流量池变化历史。

早年的开心网、人人网、贴吧、天涯、猫扑,这都是当时的顶级流量池。然而这类流量池今天要么已经消亡,要么已经衰落,几乎已经沦为互联网坟场。

后来几乎在同一时间占据互联网浪潮之巅的花椒、映客、虎牙、斗鱼也是各领风骚两三年,平台热度和2016-2017年相比已经大大下降。

如今的顶级流量池显然是抖音、快手以及B站等,这些平台虽然是视频、直播类平台,却也带有社区社交的属性。

一个社区社交类流量池的衰落往往类似于一座城市的衰落。城市衰落的原因无外乎是产业过时、人口流出、资本外逃。社区社交类流量池的衰落往往原因在于几点:

1、平台迁移:平台迁移往往是技术迭代,新兴产品竞争所导致的,尤其是用户年龄群群的整体迭代会导致旧平台显得老态龙钟,新平台顺势成为潮流。人人网、B站,甚至包括2000年左右兴起的chinaren这类平台的衰落和崛起明显是这种“代际效应”的结果。

2、创作者流出:尤其是进入其他顶级流量平台,过去几年知乎、微博和字节跳动之间反复展开的“顶级流量”创作者争夺战,以及虎牙、斗鱼、熊猫这类游戏直播平台用重金争夺主播往往是这种现象的最好代表。

3、用户流出:“顶级流量”创作者的外逃往往意味着一批拥趸和粉丝的外逃,短期、单个创作者被挖角虽然看起来影响不大,但是长期、反复、多次挖角,平台与平台之间此消彼长,往往会导致平台逐渐衰落。过去几年花椒、映客这类平台的垮掉其实是非常明显的代表。

4、内容生态衰落:核心创作者和核心用户流失,往往会导致社区氛围弱化,“氛围”是个很奇怪事物,它往往无法用数据衡量,却在很大程度上起到了平台的凝聚作用。其背后,往往是高质量用户下降、高质量内容下降以及用户生命周期的下降。当下抖音、快手、B站反复、多次利用运营手段去刺激创作者及用户的核心目的,就是不断维系平台的热度和氛围。

但是我们可以发现,YY、微博这类流量池始终保持着相对的稳态,在目前的泛文娱赛道基本保持了十年以上的生命力,这在互联网长周期之中相对较为罕见。

这一次二季度财报之中便可以看出其中的一些端倪。8月13日,欢聚集团发布2020年第二季度财报。我们可以一览其中的数据:

1、净收入同比增长36.3%至58.401亿元(8.266亿美元),2019年同期为42.848亿元。

2、全球平均移动端月活跃用户同比增长 21.0 %至4.571亿,91.0%来自海外市场。

3、全球直播服务的移动端月活跃用户同比增长20.4%至1.023亿,2019年同期为8500万。其中YY直播 4120万,同比增长6.0%;中国以外为6110万,包括来自于Bigo live的2940万,同比增长41.3%;以及来自Hago的3170万,同比增长25.3%。

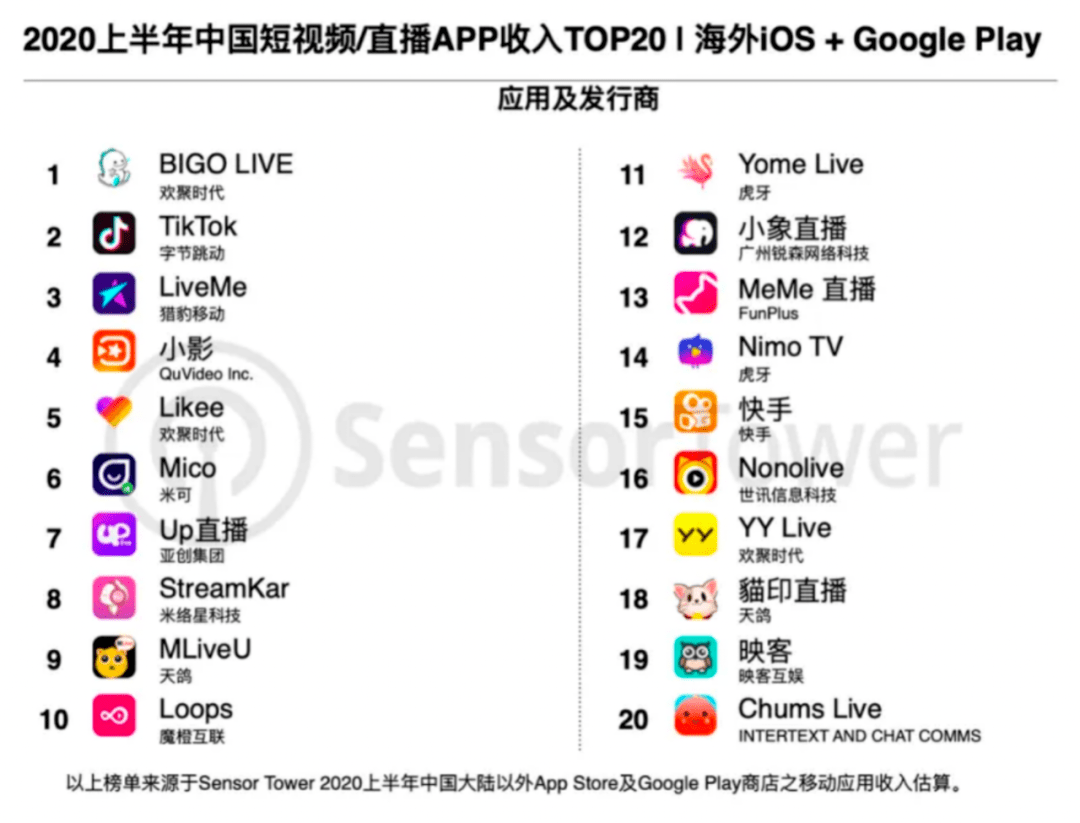

尤其是海外市场,上半年中国短视频/直播APP海外收入Bigo live位居第一,Likee则是位居第五,和TiKToK形成了足以抗衡的竞争关系。

虽然目前微博尚未发布二季度财报,但是在欢聚集团发布财报的当天,微博举办了股东大会,并提到要“完善社交兴趣图推荐引擎,使客户能够根据用户人口统计、社会关系、兴趣和行为进行人员营销和目标受众,以实现更大的相关性、参与度和营销效率”。

我们已经可以看到,社交社区类赛道的竞争在加剧的情况下,老平台正在作出反应。

02

平台生态的巩固

不得不承认,目前抖音、快手、B站占据了中国互联网流量池的中心位置。但是正如前文所言,中心的转移几乎每隔几年都在发生,这种中心位置只是阶段性的。

从长周期的视角去看,文娱赛道以及社交社区的周期性波动极强,“回归均值”几乎是必然现象。周期包括复苏、上涨、筑顶、反转、下跌、筑底、再复苏、再上升这些阶段。

抖音、快手、B站这几家平台目前显然都处在高点。这种高点的成因是多方面造成的:

- 字节跳动、快手两强相争,本身处在激烈竞争关系之中,两家公司且未上市,需要通过极速扩张的方式去跑出规模效应;

- B站自身面临出圈焦虑,而且还在和爱奇艺等流媒体产生竞争关系,在字节跳动、快手的刺激下也同样需要加快步伐;

公司不可能长期处于短跑状态,无论是抖音、快手还是B站,当下的“战时状态”都是暂时的,1-2年之后必然会回归均值。

我们用回归均值的视角再去看微博、欢聚集团则是可以看出其他答案。微博在一季度财报惨淡,但是从财报发布之后二季度的诸多反应去看会发现,微博处于筑底的状态。

相比微博来说,欢聚集团平稳的多,两季度则是处于上涨阶段。对每个流量池来说,巩固平台生态永远是长周期内维持竞争力的核心策略。

欢聚集团这样多次穿越周期的老牌厂商来它当下所做的事情都是长线布局,避免资源消耗,保持公司长期持续稳定发展。我们可以在这次二季度财报之中看到更多信息。

1、聚焦海外战场,尤其是Bigo live和Likee在全球范围内开拓社交、直播、短视频业务,用欢聚集团管理层在这次财报会议中的话来说,仅仅是Bigo live就“至少能在海外获取相当于四个YY直播营收规模”。

2、布局电商业务,目前欢聚集团的核心营收是直播,其次是广告,电商几乎可以忽略不计。但是按照目前欢聚集团管理层的规划,未来几年公司营收转为以电子商务为主,直播为辅,再加上一部分广告收入。这个规划也解释了今年6月欢聚集团为何会投资同程生活这样一个目前和欢聚集团主业几乎毫无关系的企业。

3、防御直播赛道,目前国内直播赛道基本处于饱和状态,抖音、快手、B站都在侵占直播时常,淘宝这样的电商平台也在通过直播的方式带货,欢聚集团的YY作为当下的主营业务,其核心意义在于巩固当下的优势,为欢聚集团争取转型时间和转型空间。

在这种环境下,我们再去审视YY的运营策略,就能发展其中的逻辑。它的思路是,进一步细化直播赛道的运营策略。

当下直播带货虽然火,但却面临着退潮的态势,抖音、快手在短暂尝试带货之后,都意识到了目前带货避不开供应链的构建。尤其是明星带货多次“翻车”,已经表明明星其重产业承载能力不足。

对YY这种追求巩固直播流量、维系用户生态的平台来说,事情反而变得简单。

1、自制直播内容,形成平台壁垒

明星原本对内容平台的价值便是吸引流量、带来粉丝、维持粘性,怎样放大明星的价值往往是一门学问。

带货可能会导致平台和明星的“双输”。但是创新明星直播模式,形成差异化明星直播,往往会呈现“双赢”局面。

快手围绕周杰伦大力推广,抖音邀请罗永浩、陈赫等入驻。明星带货争议颇多,周杰伦直播首秀也毁誉参半。YY的明星直播明星直播成为“新时尚”。

诸多明星综艺陆续推出,明星在直播领域首次实现了可持续发展,YY的明星直播生态也得以持续丰富,据统计从去年至今通过平台定制化直播的明星已经有近百人之多,而且多以节目IP和长期直播为主。

YY做明星直播既不带货也不靠明星“玩票”,而是将明星个人IP和平台内容IP结合,实现模式创新。优势在于定位聚焦,明星“宠粉”平台,明星参与方式轻,降低门槛。

你去深究其中的逻辑就会发现,YY的明星直播是以内容自制“重模式”去操作直播内容。“重模式”的价值是什么,它是以节目为载体,平台主动性和可控性强,平台沉淀了IP。

深几度在《腾讯音乐、Spotify、Netflix围剿短视频》一文中就提到了当下全球文娱赛道的一个现象:

全球文娱产业巨头都意识到了短视频产品的“快餐效应”, Netflix甚至直接在财报股东信中中提到了TikToK带来的挑战。

Netflix抵御方式是,进一步增强内容的竞争壁垒,进入关键内容垂直领域。腾讯音乐则是在强化内容共创,Spotify在着手内容自制。

去分析欢聚集团在YY内容上的策略和手段就会发现,它的核心逻辑和Netflix、Spotify、腾讯音乐这些全球文娱产业巨头几乎如出一辙——还是进一步强化内容建设,在守住自己自身的优势之外,用稳扎稳打的方式分布式拓展新领域。

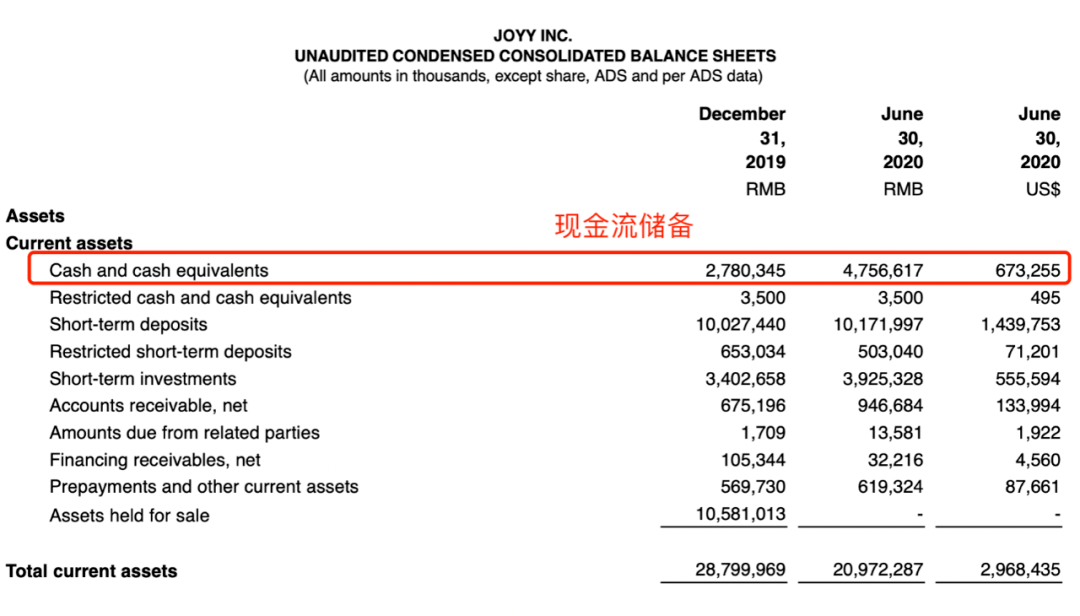

重模式的内容壁垒建设往往需要充足的现金流储备,欢聚集团的现金流目前处于相对可观的状态,这为之后抵御其他流量平台的扩张准备了较为充足的弹药。

2、多生态共存,扩大了平台外延

毫无疑问,流量平台最重要的还是内容生态。你可以发现整个二季度,微博都在巩固自身的视频内容生态,在过去的图文社交上进一步加强视频内容的建设。

欢聚集团时代在YY上的策略则是进一步延展自家内容生产,保证其丰富性。

YY从老铁生态到明星生态再到达人生态,持续扩张。这种策略是加,让生态做加法。平台从早期单纯的老铁生态,到过去一年里逐步形成明星生态,再到现在开始构建达人生态,实现了多生态共存。

这种生态“加法”一直稳扎稳打。老铁生态经过近十年锤炼和“千播大战”、短视频平台冲击的考验,“平台-公会-主播-用户”的生态结构稳定,明星生态建立在“明星个人IP+平台节目IP”的差异化基础上,自成体系。

多生态共存扩大了平台的外延。老铁生态的基本盘稳定,明星直播撬动了粉丝群体,逐步成为星粉互动平台。扶持达人也吸引了新主播加入,主播进一步“去中心化”,生态也因此更加活跃。

企业运营策略终究还是要回到财务表现以及公司价值的角度去观察。

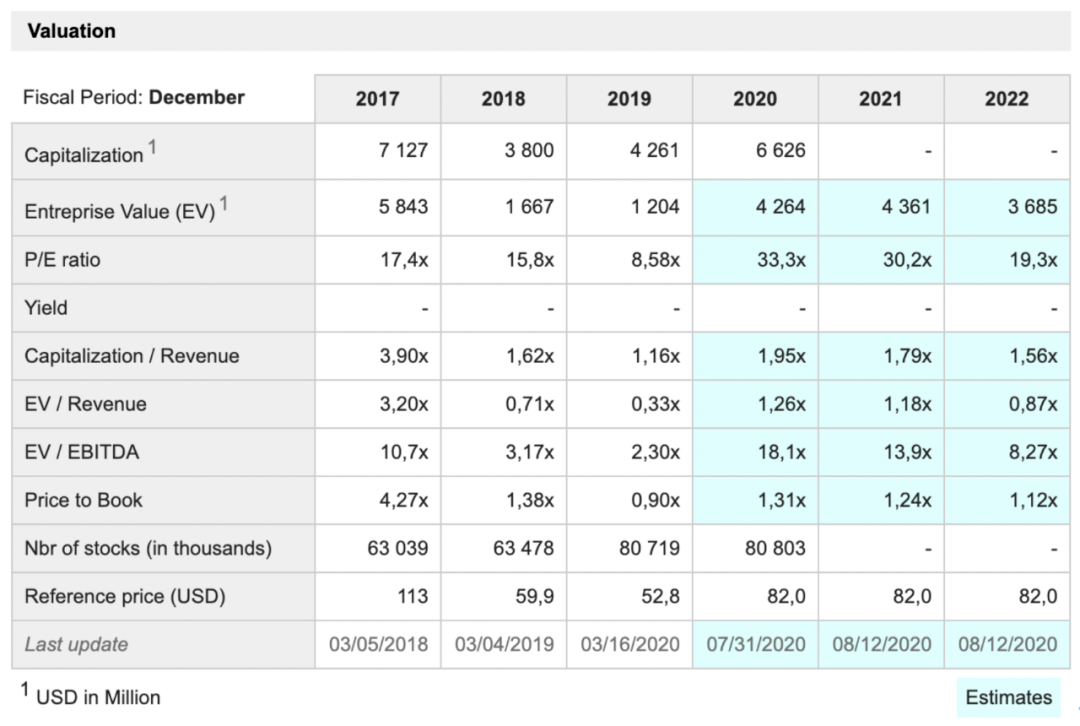

回到公司和财务本身来说,在美国投研机构marketscreener的预测之中,欢聚集团未来三年的Entreprise Value(企业价值)都维持着相对稳定的状态。

欢聚集团在当下动荡多变的中国互联网行业表现可观。

————END————

主理人 | 吴俊宇 公众号 | 深几度

前南都、中国经营报记者,关心技术、文化与人

钛媒体2015、2016、2018、2019年度作者

新浪创事记2018年度十大作者

腾讯科技2015年度最具影响力自媒体

转载、商务请联系个人微信852405518