zhhzsb

zhhzsb

公告

统计

今日访问:2871

总访问量:11416912

“黑马”与“炮灰”同在

2012年05月15日

评论数(0)2011年零售企业年报盘点(下)

“黑马”与“炮灰”同在

□ 本报记者 赵晓娟

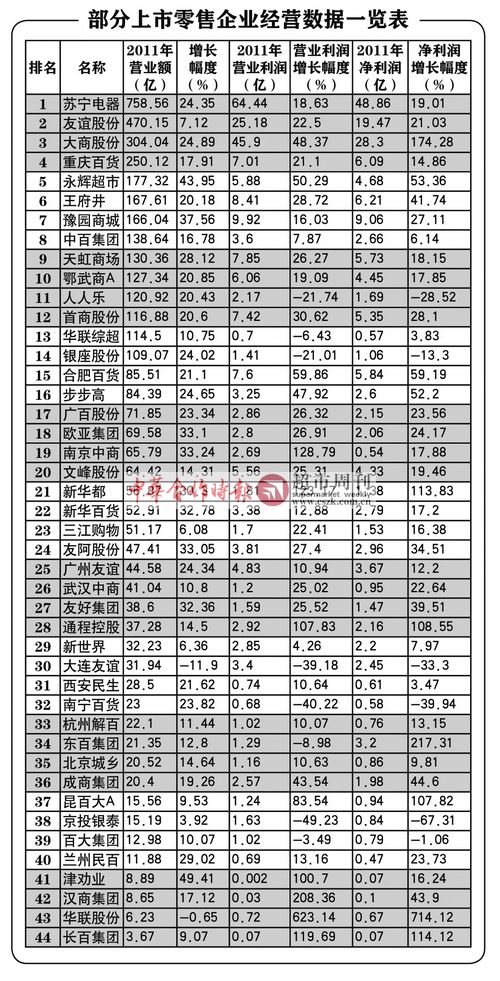

时至5月,活跃在A股的上市公司的零售企业年报已经全部出炉。为此,本报记者根据这些零售企业的年报对其各项营业数据进行了统计,其中包括2011年营业额、营业利润、净利润以及各自的增长率,并作出如下分析。

冲刺前进

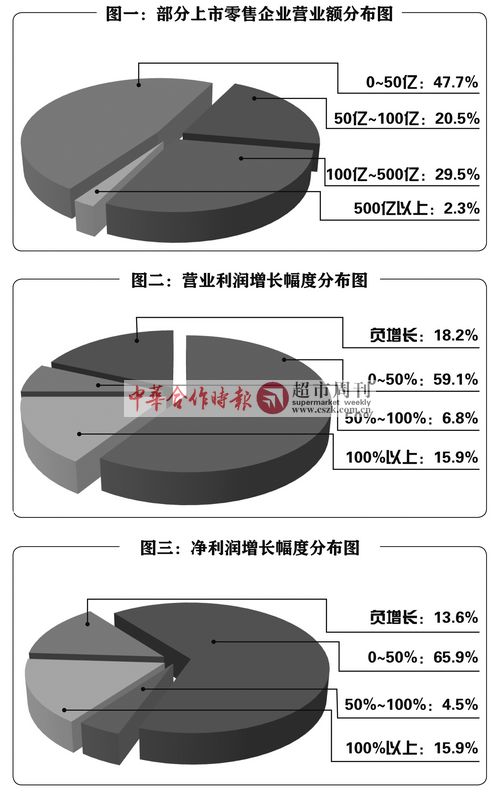

与外资零售动辄百亿以上的营业额相比,在国内上市的零售企业,其体量以及销售规模仍然不是太大,营业额大多集中在100亿以下(占比为68.2%,见图一),这些企业也大多以区域发展为主,比如以湖南、江西市场为主的步步高、以广东市场为主的广百股份、以浙江市场为主的三江购物等。

尽管体量小,但这些企业近年的发展速度却不慢,有些企业甚至以冲刺的速度在前进,在区域市场中,这些本土大鳄无论是在扩张范围上还是成长速度上,都未曾输给外资巨头。

纵观整个表格,100亿以上规模的企业在增多,其中不乏许多黑马。排名第二的友谊股份以470亿的营业额已经超过家乐福的450亿和沃尔玛的430亿(后两个数据来源于中国连锁经营协会)。

紧随其后的大商股份更是善于玩控资本,于5月7日曝出全额收购四川美好家园的消息也证实了这一点。

据了解,在全国12个省60多个城市拥有门店的大商,在四川省的影响力并不大,此次大商收购美好家园35家门店,也宣告其正式进入西南大市场,包括四川、云南、贵州等地。这与华润集团的手法颇为相似。

与大商的扩张方式不同,有黑马之称的永辉超市则喜欢“赤手空拳打江山”,不收购、不加盟,仅靠高毛利的生鲜自己开店,2011年,永辉超市生鲜及加工的毛利率较2010年提高0.6%至13.18%,目前永辉已经扩张到重庆、北京、河南、安徽等多个省市,上市仅2年多的永辉营业额已达到177亿元。

此外,从整体上看,剔除租金昂贵、零售大环境不景气等因素,这些企业的净利润增长幅度仍然相当可观,表现了逆水行舟的勇气。

警惕两个极端

在大部分企业营业利润和净利润稳步增长的同时,有两个因素值得注意:负增长和极不正常的高增长。从图二和图三可以看出,所统计企业营业利润和净利润都出现负增长的企业占比分别是18.2%和13.6%,而营业利润和净利润增长达到100%以上的企业都占比15.9%。

在6个净利润为负增长的企业里,基本都是以百货为主营业务的企业,如大连友谊、银座股份、南宁百货等。

百货业数据下滑似乎是一个普遍的现象,广东商学院流通经济研究所所长王先庆认为,作为国内消费市场的晴雨表,零售百货销售增长大幅放缓,表现消费动力不足。“百货业经过前几年快速扩张及销售额两位数增长后,已进入调整周期,这个周期至少需要2到3年。”

例如银座股份就是因看重资产扩张而侵蚀利润,有证券公司这样分析其低利润率的原因:公司的重资产扩张使近年来财务费用高企,再加上门店快速扩张使销售、管理费用压力加大,2011年净利率下滑至1%。

另一个极端则是不协调的高增长。在营业利润增幅并不大的情况下,有些企业的净利润突然以上百甚至几百的比率增长,而这样的增长几乎都并非靠盈利模式盈利所得,大多以其他方式获得,比如出售固定资产、出售股票、政府补贴、免税等。

以新华都为例,营业利润、归属于上市公司股东的净利润、扣除非经常性损益的净利润分别同比增长123.17%、89.35%、83.85%。这三者的增速远高于营业收入30.30%的增速。

据民生证券有关人士分析,其主要因为: 第一,2010年同期确认了约1723万的莆田新华都万家惠购物广场的商誉减值入资产减值损失,若扣除该影响,则营业利润增速为约为84.0%,归属于上市公司股东的净利润增速为54.8%;第二,综合毛利率提升0.26%;第三,整体费用率下降0.69%;第四,11年政府补贴较2010年高1155万,导致利润总额增速高于营业利润。