寻找2023品牌护城河,果集神婆:那些发展比你好的企业,往往就是多走了一步

2023年06月05日

评论数(0)

走过3年疫情波折和半年疫情后的回血阶段,品牌们都走到了一个需要重新回答我是谁,要走向何方的关键时机。

5月13-14日,由浪潮新消费联合60多家一线品牌、平台和行业生态伙伴举办的《长青之路?第三届新浪潮品牌大会》在上海盛大召开!

两天时间,有上千位优秀的消费行业上下游创始人、高管、投资人到场,40多位来自腾讯、得物APP、玛氏箭牌、立白科技集团、元气森林、丝芙兰中国、泡泡玛特、Babycare 、西贝餐饮、杨国福集团、隅田川咖啡、王小卤、加华资本、凯辉基金、启承资本等一线品牌、投资大咖,围绕过去三年的行业起伏,新形势下的品牌打法和未来趋势进行了多元探讨。

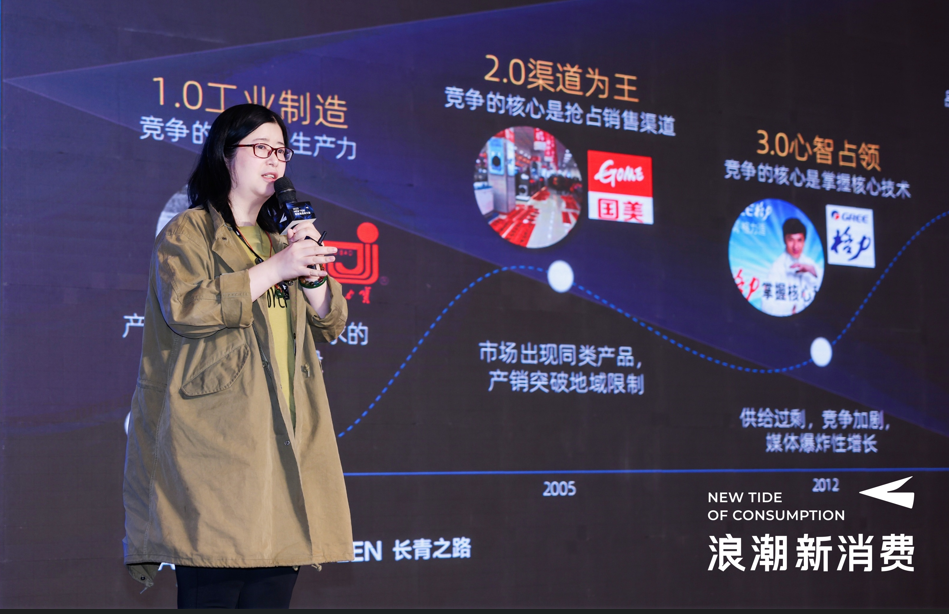

其中,果集首席数据分析师神婆从数据出发解读了品牌成长周期与时代的变迁,深度分享了她对平台趋势变化和应对之道的理解,并结合珀莱雅、蕉下、鸭鸭等品牌案例,深度总结了一套适配新周期的品牌增长模型。

果集首席数据分析师神婆

当下社媒营销趋于内卷,很多人都认为,线上流量已经到达阈值,减少无效动作是更为稳妥的方式。但在神婆看来,“它不是终点,而可能是新的原点”。

过去两年激进式的流量打法固然不可取,但从一个极端走向另一个极端,躺平式的因噎废食显然也不是最优解。

激进的反面不是躺平,如何基于数据找到线上营销更强的确定性,以及如何转变传统看待流量的视角,精准理解不同平台的内核价值,做好全域一体化,依然是品牌持续增长绕不开的课题。

在行业经历重要转向的关口,很多品牌因为预算、体量、精力有限等顾虑,在很多方面开始变得过于保守。悲观者永远正确,但正如神婆所说,“那些发展得比你好的企业,往往就是因为多走了一步。”

或许就是这一步,决定了企业未来5-10年的格局。

果集是社交媒体全链路服务商,旗下拥有飞瓜数据、千瓜数据、西瓜数据等子品牌,数据覆盖微信公众平台、抖音、快手、小红书、Bilibili等主流社媒平台,在内容上的监控量过亿。相信其在人群、市场等方面的洞察优势能给大家带来一些新的启发。

演讲 | 神婆

编辑 | 清淮

大家早上好,很开心有机会在这里跟各位品牌创始人、领导交流。在如今内卷的营销环境下,如何选择才能让品牌更长久地增长?可能是大家比较关注的点。

所以这次我们将从数据层面做相应的解读,希望给大家带来一些新的感受和体验。

1、品牌步入5.0增长新阶段

随着消费和营销的变迁,我们从时间维度梳理出了五个增长阶段。目前品牌已经步入了“5.0生活共创”的时代。

但由于各个品牌的周期不同,所以即使到今天,很多品牌可能还停留在2.0、3.0的版本。

其实品牌的成长周期跟时代变迁紧密相关。比如从1.0工业时代到2.0渠道时代历经了25年,在这个周期里,我们可以看到整个改革开放的脉络。

3.0心智占领阶段考验的是品牌护城河。这时很多品牌在单一产品线上慢慢有了自己的沉淀,比如格力、海尔等。

到了4.0情感链接阶段,很多品牌开始强调以情感为链路,比如小米。

而如今在大疫之后,人们更重视生活品质和自我感受,更看重情感、精神层面的丰富度。

在时代不断迭代的同时,我们也从社交媒体的变化里看到很多新的增长机会。

从去年到今年Q1的数据变化中,很多线下业态受疫情影响波动很大,但电商平台还在持续增长:

Q1的行业成交规模总量同比增加了超30%;店铺数据量下降了14%;商品链接的增幅近80%。

也就是说,社媒电商虽然在缩减战线,但也在战线里丰富布局。这也给企业带来了一个思考,就是接下来需要怎样在划定的圈层里,实现更大体量、更大效率的提升。

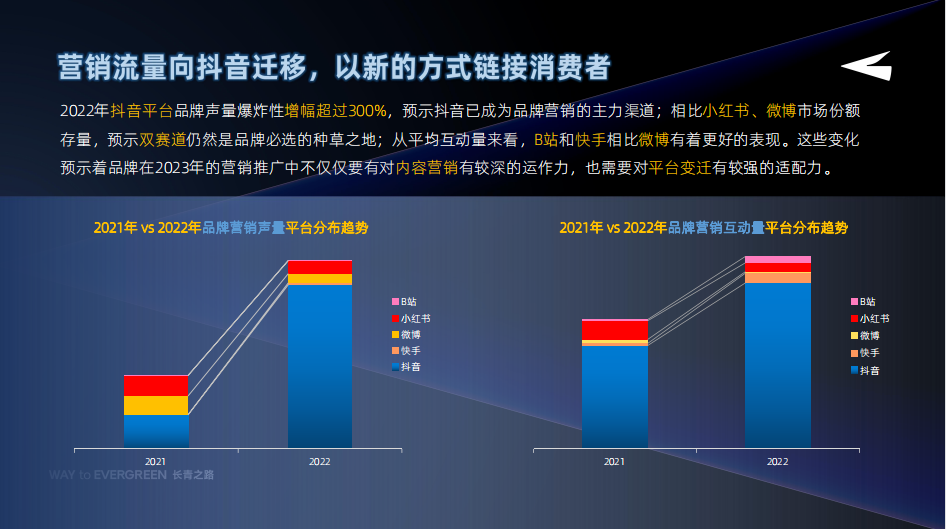

2、平台、市场和用户都发生了哪些变化?

这张图左右两边分别从营销声量和营销平均互动量两个维度,给大家展示了2021-2022年间,5个主流社交媒体平台的变动:

首先,抖音平台的声量爆炸性增幅超过惊人的300%,已经成为品牌营销的主力渠道。

其次,虽然结合抖音的增幅看,我们会觉得小红书和微博的份额有点被压缩,但这两个阵地的体量变化并不大,仍然是品牌种草必选之地。

第三,B站和快手在平均互动量上的表现比微博这类传统社交媒体更突出。

这预示着,品牌在2023年的营销推广中,不仅要对内容营销有较深的运作力,也要对平台变迁有更高的适配力。

总之,未来3-5年内,我们会更明显地感受到一种趋势,就是平台在变、市场在变、用户也在变。

第一,平台层面。我们现在很关注平台政策,因为决定动作的前提是要顺势而为,在流量机制方面起码不能有违规。

第二,市场层面。营销的风口有周期性变化,但营销的边界在不断拓展,不会再单一聚焦。

比如京东、天猫这些电商平台现在开始涉猎社交媒体;再比如提到种草平台,我们也不再只说小红书,而是各个平台都有所涉及。

所以未来,更多社交媒体平台会在自己原本不擅长的领域重新布局。这要求品牌在降本增效的维度上,对市场有更高的灵敏度,才能构建起护城河。

第三,这个时代的用户有特别强的感知能力。这要求品牌对用户行为特征的感知和判断要足够精准,产品价值才能被认同、被市场所感知。

品牌不仅要有产品力,更需要树立起服务和社交意识。

有了第一部分作为背景,接下来我们讲品牌增长。

下面这张图,横轴是人群变化,纵轴代表平台属性。

但在X轴和Y轴的交汇点上,有很多平台处在中间,也就是说,未来很多平台会更多元、无界限地延展。

这要求我们对每个平台的认知度要更强,能根据不同的平台特征,在运作的时候有自己的取舍标准。

像抖音提出5A人群,但我个人感觉这样划分有点刻意切割人的属性,毕竟在服务过程中,人可能会从A1跳到A3,也有可能从A5变成A1。

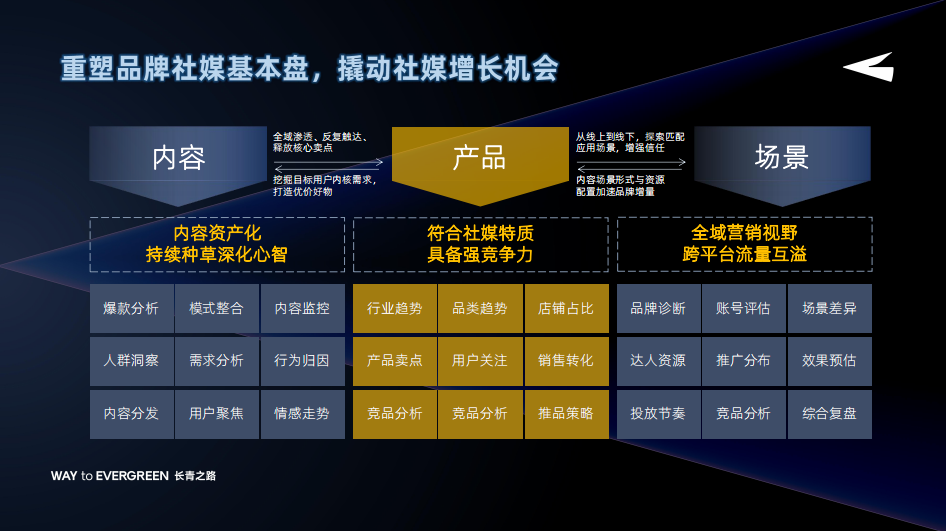

那在人群定位方面,我们怎么跟用户进行有效沟通,让产品更满足市场需求?我们提出了一个品牌增长模型,可以从三个维度突围,分别是产品、场景、内容。

第一,产品突围。这里强调细分赛道的卡位,以及在细分赛道中打造产品的竞争力。

第二,场景突围。做好场景内容创新,需要更全面地覆盖产品价值,最终精准与大众的一体化才是产品的立足之本。

第三,内容突围。内容是现在各平台都在抢占的核心,我们可以通过内容看到品牌背后营销链路的延展。营销做得好与坏,会直接决定能不能让更多用户替你叫好、叫座。

针对这三个维度,我们分别来看一下案例。

第一,产品维度的例子是珀莱雅,他们最让我印象深刻的是19年推出的泡泡面膜。

面膜在护肤品赛道里占比达75%以上,在这样的存量市场里做突破,珀莱雅选择了概念性营销,切的场景是不同人群在社交中交流体验感,比如泡泡怎么产生。

当然有些人会说这是智商税,但营销确实给这个品牌带来了短期爆品的价值。

第二阶段,珀莱雅在大单品策略上,结合上个阶段的用户特质和产品力,打出了红宝石双抗的产品,在电商平台的销量达到峰值。这也从侧面验证了他们产品力的价值和用户认可度。

第三阶段,珀莱雅开始拓展单品矩阵,出更多新品去满足用户的细分需求。

这种从一到多、多到全是目前大多数品牌会沿用的模型。

第二,场景维度的例子是蕉下。蕉下是我接触过的最卷的品牌客户,但他们确实把产品力或市场洞察卷出了新天地。

市场上有非常多的防晒品牌,但我们对蕉下打的概念依然会有很深刻的认知。因为他们在面料选择、感知用户群体上做了很多工作,甚至在从0-1、从不专业走向专业的过程中,自己界定了行业专业标准。

与其在原有赛道卷,不如重新设置一个卷的标准。以“我”为中心去做延展,相继做出了五个核心产品矩阵。

当有了认知层面的积累、专业度上的认同后,第三阶段就要回归本质,因为最终还是通过市场去体现品牌的价值。

他们沿用了这段时间非常火的概念,比如山野户外的体验,做了户外的强植入。之后,当大家有到郊外去放松自我的需求,可能就会立马想到蕉下。

当一个场景跟一个品牌深度绑定,这个品牌在短期内大概率不会离开你的视野。我们不停地强化、输出更多内容,目的都是占领更大层面上的信息覆盖。

第三,内容突围的例子是鸭鸭。他们让我印象非常深刻的一点是去了雪山之巅。

鸭鸭不仅在垂类赛道做了矩阵式的种草,甚至整合Top级的明星团队带货,一年带货人次超1000。

第二阶段,他们结合内容和创新场景做输出。我们以前买羽绒服的时候都会到店,店里会布置雪景,羽毛漫天飞,但我们很难感受到羽绒服穿在身上的温度感。

因为只有真正到零下40度的地方,你才会有真实体感,温度每流失一点,你就会为安全紧张一分。

所以鸭鸭那场直播场观量超百万的成绩在平台上不算新奇,却在很大程度上提升了品牌价值,包括今年《流浪地球2》爆火,他们也借助势能做了品牌体验的延展。

对品牌而言,内容+场景的多元整合能更强化产品价值。

接下来我们聊聊,未来品牌能持续做些什么,以及怎么做。

这要分情况讨论,因为品牌在发展过程中,处在的阶段不同任务也有所不同。

对新锐品牌而言,差异化、细分化、区域化是突围的关键。而对于经典品牌而言,年轻化、价值化、科技化是破局的核心。

可以说,新锐品牌会更关注怎么拉新、创新,而经典品牌、成熟品牌更关注怎么焕新、上新。

新锐品牌的创新需要打通单品。比如五个女博士的胶原蛋白肽。我们一直都知道这种产品可以外敷,内服相对少,但他们却能把口服的价值感拉满,做到赛道Top前几。

成熟品牌纠结的点在于,如何在推出新概念、又不挤兑原有赛道的情况下做扩容。

基于不同品牌的情况,我们在数据层面做了一个模型来满足市场需求:以产品力为中心,延伸内容和场景。

首先说内容,怎么做好内容是大家一直绞破脑子在想的事情。但在互联网时代,其实爆文也有基因,抓取足够数据非常重要,如果数据有限,可能我们很难突破认知,模式化地提炼信息。

果集在内容监控上,现有监控数量已经过亿。说明我们对人群洞察、对需求分析、对用户行为归因上会比别人拿得更准。

并且今年我们提高了多平台分发效率,更聚焦用户体验,包括对舆情的走向更好的把控。

其次是产品维度。当要打一个新赛道,或者进行全网布局时,品牌需要对行业、品类趋势,以及市场竞争的集中度有一定感知,才能解答产品卖点在市场上的反应、用户到底关注什么、我们是不是能满足他们的需求,以及选品、推品机制上怎么迭代升级等问题。

最后是场景维度。我们需要从账号内容输出、场景差异化定位、达人资源、推广分布、效果评估等各方面了解数据。

综合复盘是现在品牌做得相对弱的板块,因为复盘的时效性越来越强。

总体来说,我们完成这三个步骤的姿势不一样,可能是一个个环节的跳跃,也可能同时启动。这就是边种草、边收割的过程,这对企业的成长力、速度力、适应力,对新事物的感知力都要求更高。

而运用这些能力,又需要落到很多基础问题上。如果掌握信息数据体量不够充足,其实是一个非常大的挑战。

果集现在能做的是什么?首先是覆盖了7个社媒平台的数据体量,我们在用户洞察、竞品洞察、市场转化这块有了更多的数据源。

在这个过程中,我们又推出了基于大数据平台的洞察引擎,也就是现在果集的数据系统。我们欢迎更多品牌跟我们一起助力、推行,更好地优化、提升,所以也推出了定制性服务。

我们希望最后实现全域一体化,效能拉满,尽可能地解决营销的不确定性,更好地提升品牌在市场竞争中的优势。

2023年,关于建立品牌竞争力,我有以下四点想跟各位分享:

第一,流量在这阶段已经达到阈值,但它不是终点,可能是新的原点。我们怎么看待存量,怎么寻找增量?这是很关键的问题。

第二,用户和品牌的关系不再是单纯的买卖关系,用户也是品牌的主人。虽然我们有数据去辨识人群的特征,但人性难以捉摸,要把无形的东西变成有形,也是一大难点。

第三,怎么打造不断电的立体承接和监控体系。这是很多品牌现在很纠结的点,因为预算、体量、精力有限等顾虑,可能很难顾全其他方面。

但是那些发展得比你好的企业,往往就是因为多走了一步,这一步决定了企业未来5-10年的格局。

第四,我们一直强调关注数据、人工智能,大家可能很纠结设计岗、内容生产岗要被洗牌了。

但AI能做的是行为动作,而不是发号施令的大脑思维,所以我们要正视AI的作用,借助它推动品牌更好地增长。