投资十月稻田、锅圈、薛记炒货……,启承资本常斌:基于品质和效率创新,有机会再造千亿级消费公司

2023年06月07日

评论数(0)

经历过去三年消费市场高度的起伏变化,品牌们都走到了一个需要重新回答我是谁、要走向何方的关键时机。

5月13-14日,由浪潮新消费联合60多家一线品牌、平台和行业生态伙伴举办的《长青之路?第三届新浪潮品牌大会》在上海盛大召开!

两天时间,有上千位优秀的消费品上下游创始人、高管、投资人到场,40多位来自腾讯、得物APP、玛氏箭牌、立白科技集团、元气森林、LVMH-丝芙兰中国、泡泡玛特、Babycare 、西贝餐饮、杨国福集团、隅田川咖啡、加华资本、启承资本、凯辉基金等一线品牌、投资大咖,围绕过去三年的行业经验,以及新形势下的品牌打法和未来趋势进行了多元探讨。

其中,启承资本创始合伙人常斌从新的周期趋势切入,深度分享了未来高价值消费公司的核心特质,国民品牌在线下的长期机会,以及消费投资的能力转向。

启承资本创始合伙人常斌

常斌认为,目前已经进入到消费反弹阶段,但大家的消费能力和消费意愿并没有快速恢复,包括行业与资本的共振也需要时间,作为创业者得有一定的耐心去面对。

“基于品质和效率做创新,有机会再造千亿级消费公司”,在常斌看来,相比此前的通过需求洞察来打造产品差异化,在接下来的消费新周期,品质和效率上的持续创新,将让消费公司更有机会构建出长期价值壁垒,并走出真正的头部品牌和大公司。

最后,他着重提到了“如果真想成为新一代国民品牌,一定要到线下。”因为要打造成为百亿级品牌,线下依然会是主要战场,它可以构筑出更具规模、更稳健的商业模型。而且是“先慢后快”,之前我们以线上视角没有特别注意到的公司,未来可能是马拉松长跑冠军。

演讲 | 常斌

编辑 | 清淮

非常开心在这里跟大家相聚,确实我们已经很久没有在线下相聚了。在过去两年,消费行业经历了非常多的挑战,如今终于迎来新一轮的春暖花开。

今天主办方的主题是“长青之路”,启承资本作为一家专注消费投资的基金,也想趁这个机会跟大家做一次深度交流。“走向长青”是一个非常长期、宏大的期待,它需要我们正确地看待当下的消费市场、创业和投资的节奏。所以我今天的演讲主题是《步入消费创业和投资的新周期》。

首先自我介绍一下,启承资本是我在2016年创立的专注于消费行业成长期公司的投资基金,助力他们成长为中国新一代消费冠军。过去六七年,启承用40多亿资金投了20多家公司,聚焦消费领域的两大模式:一是品牌,二是零售,我们非常期待能投出中国新一代的国民品牌和全国连锁。

作为一个把全部精力都放在消费领域的投资人,我挺关心消费市场的天气预报以及整个周期的变化。

过去三年,消费起伏对大家的挑战都非常大,尤其是去年下半年。

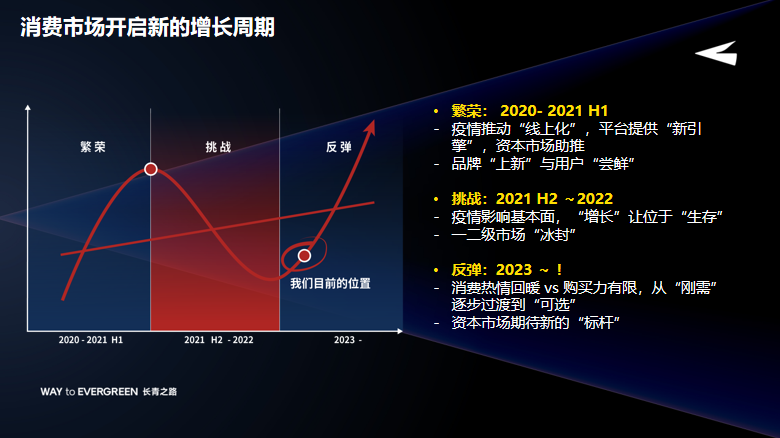

所以启承引入了周期视角来看待市场。先抛出一个观点:现在我们走到了消费复苏的起点,整个消费市场正在步入一个新的周期。

讨论新周期之前,我们来回顾一下过去的周期:

1、繁荣:2020-2021 H1

第一个繁荣周期大概是2020年和2021年上半年。

那时疫情虽然带来很大挑战,但却大力推动了品牌、零售线上化的发展:线上超级消费平台为整个行业提供了新的增长引擎。无论直播、短视频还是社区团购,这些新业务都给行业打了一针非常重要的助推剂。

资本市场对此给予了很大的认可,海底捞市值直接攀升到数千亿。而对消费者来说,大量品牌针对新人群不断上新,他们也乐得尝鲜。

2、挑战:2021 H2-2022

好日子大概在2021年年中出现逆转,此后一年半时间,消费逐渐走向寒冬。这时疫情已经影响到很多消费公司的经营基本面。

如果之前大家还在想怎么做大做强,去年很多人的想法都变成了怎么守好现金流、穿好棉袄过冬。这时生存变成第一位。

与之相伴的是,整个一、二级市场的投资也基本处在冰封状态。

3、反弹:2023—!

从今年开始,从春节火爆到五一档消费逐渐回升,我们确认目前已经进入反弹阶段。

但新周期会跟原来的周期一样吗?其实它们存在显著不同:

首先,回顾之前的周期,一个显著的变化是消费能力和消费意愿。

上个繁荣周期,有平台助推新的创业浪潮和消费热情共振。而刚过去的五一档人流恢复到2019年的120%,但收入只有100%。

最近很多在线下做消费的企业家说,明显能感到人是回来了,但购买力还没完全回来。为什么?因为经过一轮周期以后,大家的消费能力和消费意愿还需要一些时间恢复。

其次,大家很期待的业务和资本市场的共振,可能也需要时间。资本市场也在等待一些新的标杆出现,启承今年有三家公司有望陆续登陆资本市场。

1、未来消费投资的两大核心维度:品质和效率

下面聊聊我们未来比较关注的消费公司,相比来说,这几年创业方式将跟上个周期有显著不同。

启承持续在大众、刚需市场里寻找大的投资机会,并把衡量的基础放在“品质”和“效率”两个最本质的维度。

在新一轮周期里,围绕这两个维度做公司,可能比之前的产品、需求和洞察更扎实。

用消费者喜闻乐见的话说,就是“我需要更好的品质,也需要更高的性价比”。它俩是“或”的关系,但如果能兼具变为“既...又...”会更好。

因为在上个周期里,市场上推出很多好产品,比如十几块钱的雪糕、五六块钱的饮料。但过程中遇到过不少挑战。

比如定价太高会导致市场过小,或者很难建立起合适的商业模式;再比如做了很多白牌、通路货,最后企业也比较难走得长远。

所以对创业者来说,如果你想做品质创新,只有一个办法—做强供应链。而如果你想做效率创新,就尤其要在模式创新上打造出长期壁垒。

2、基于品质和效率做创新,有机会再造千亿级消费公司

接下来,我将用启承投资的一些经典案例再跟大家展开讲讲。

首先说全国连锁。过去一年大家在家吃饭的场景比较多,有两家公司值得一提:

第一是钱大妈。他们创立了“不卖隔夜肉”的商业模式,让高线城市能买到新鲜、便利的产品,目前在华东、华南共开了3000多家店。

第二是锅圈。他们把优质的火锅烧烤食材、冷冻食品带到了广大下沉市场。

这些冷冻食品在当地算品质升级,但同时具备性价比。所以他们用3年时间从1000家店扩到了1万家店,未来还有机会开到2-3万家。

此外,启承去年还重点投资了零食赛道。既有在高线城市做品质升级的,也有在下沉市场做更高性价比的。

一家是薛记炒货。他们用品质更好的瓜子、栗子以及创意零食,把原来的街边店开到购物中心,为大家提供了“先尝后买”的购物体验。因此这家公司的成长速度很快。

另一家是零食很忙。他们从长沙起步,把超过1000种零食以超市7折的价格在社区便利店里售卖。今年他们应该能在湖南开到2000店,销售额达百亿。

其次说说品牌公司,逻辑也是类似,比如我们投了十月稻田和源氏木语。

很多消费者反馈,十月稻田的米真好吃。是因为它用的是东北品质更好的长粒香、稻花香大米。加上它用了更快的电商模式做履约,所以产品好,生意也很好。

大家也说源氏木语的产品很漂亮、很有性价比。那是因为它的家具把板材升级成实木,同时在线上提供服务,降低了加价率,所以消费者能明显地感受到性价比。

结合以上案例的实践和结果,我们会旗帜鲜明地认为,在基础大品类里,如果基于品质和效率做创新,会非常有长期价值:

首先会做出规模,我们投资的这些公司都已经或者将要做到50-100亿的收入。

其次会更清晰地找到商业模式的价值,目标是做出5-10亿的利润。消费创业不能只做热闹、收入,而是要有利润。

第三,更重要的是有地位,在创新品牌、品类里能做到第一。即使跟行业前辈同场竞技,也要能在第一梯队。

第四,即使现在资本市场还没完全恢复,但如果能以200亿市值起步,就有机会再构建一个千亿级别的公司。

1、想成为新一代国民品牌,一定要到线下

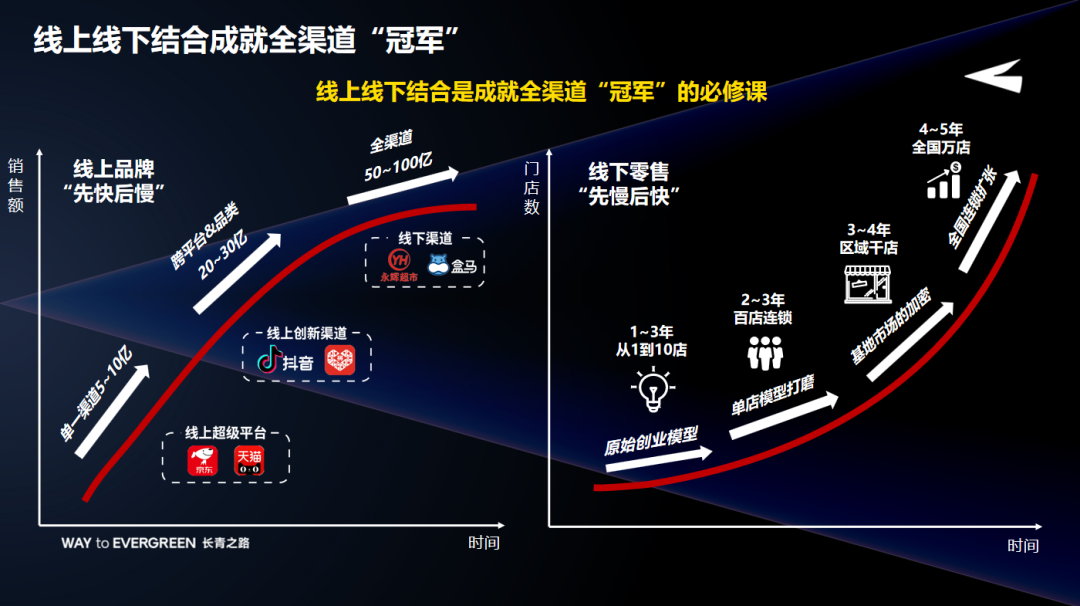

最后我想着重讲讲线下,大家围绕“线上线下结合”讨论了很多年,现在它将变成新周期里冠军公司的必修课。

之前很多品牌习惯主做线上,因为线上效率高。京东、天猫、抖音、拼多多,只要做好其中一个渠道就可能做到5亿、10亿规模,多做几个渠道甚至可能达到40-50亿。

但如果真想成为新一代国民品牌,一定要到线下。我们做过毛估:如果你在线上能做100,在线下应该能做200-500,所以只有做全渠道才有机会成就百亿品牌公司。

而且这几年大家逐渐发现,线下会构筑出更具规模、更稳健的消费商业模型。

以前大家会觉得线上做社区团购多快,但接下来在线下开出的千店、万店连锁,会成为大家更熟悉的商业形态。未来五年,中国会产生10-20家的万店连锁。

这些公司可能起步跟线上不一样。线上是“先快后慢”,而线下开1个、10个店可能要打磨几年,百店要打磨几年,千店还要几年。

像蜜雪冰城,你可能不知道它开到第1000个店、1万家店用了多久,但它从1万家到今天近3万家店只用了两年。

所以,线下“先慢后快”的商业模式会成就一批新的冠军公司。而之前我们以线上视角没有特别注意到的公司,有可能是未来的“马拉松”长跑冠军。

2、没有谁能在烈火烹油的时候做出最好的公司

接下来在新的周期里,创业的方式要迭代升级。而承前启后、承上启下,作为投资人我们也要反躬自省,在新周期里驱动投资能力的升级。

有很多投资人、LP问我,好像现在投消费变少了,可能比之前热潮时少了80%。

为什么少,难道是消费生意少了吗?我说没有,今天消费行业依然生生不息、通向长青。

只是之前的那波消费投资人当中,很多是趋势型投资人。

第一类投资人从早期风险投资转过来,想在更早期投出一些公司。但随着逐渐看清做新品牌的壁垒相对低,成功率没那么高,他们选择了离开。

第二类投资人偏好晚期,想挣成熟消费公司登陆资本市场的钱。随着A股政策变化,港股阶段性地成为消费公司退出的主力阵地。但港股对消费公司估值比较保守,往往公司要用更长时间去证明自己才能体现为更好的市值,所以这类投资也变少了。

现在这个时候还留在市场上的投资人、企业家,一定对消费抱有长期信念。这时反而是消费创业和投资的好时机,因为留下的全是最坚定的人。

其实,好公司从来都是在“冷”或“温”的时候诞生,没有谁能在烈火烹油的时候做出最好的公司。当然,在这种情况下,剩下的投资人也必须提升自己的专业能力。

原来的投资人喜欢听一种宏大叙事,诸如“这是诞生过全球重要公司的大赛道,中国也即将呼之欲出下一个冠军公司”。

这是我们所说的“Where To Play”,要投资好市场、好赛道、好赛手。但谁说好市场一定出新公司,做了好产品一定出大公司?

会不会恰恰因为市场很难,最后跑出来的公司很优秀?

所以无论创业者还是投资人,如果仅仅用前一种思维去理解投资,遇到问题他可能就会先暂时离场。

那我们要做到什么程度才足够?如果你创业,就要清楚想把这事做成需要什么样的能力。

投资人也需要这个能力。有投资人问过我,你们为什么放着火热的中式烘焙不投,去投大米、投卖瓜子和栗子的中式炒货?

其实所有问题都在于你怎么去理解“How To Win”,为什么这个生意会比那个生意好?为什么这个创始人的解法比那个更厉害?只有正确地洞察,才能落实到有价值的具体公司。

启承肯定要把自己的能力落实到这里面,而且这不是终点,因为创业者对于资本合作伙伴的需求也在不断提升,很多消费公司不缺钱,缺的是能理解和帮助他的长期伙伴。

所以我们作为专业投资人,过去几年都在苦练内功为企业真正赋能:

首先,选市场。如果大家关注启承资本,会发现我们对商业模式的调研和洞察深度在市场里算数一数二。我们对日本、美国一些消费企业商业模式的研究,以及对中国一些行业的用户调研,所获得的一手信息绝对走在市场前列。

其次,建能力。我之前在京东工作过,从京东体系里学到了战略屋等工具,能协助很多公司搭建出未来3-5年成长地图的框架。搭完以后,第二年开年,创始人脑子里会有“三大必赢之战”:今年一定要干到的事情、一年的必赢之战、三年的必赢之战。这些事情我们会跟创始人进行深度的探讨和确定。

第三,见效果。今天很多创始人能“看到”,但最后能“做到”才是真正有效果。而启承也还在路上,未来会持续搭建战略落地能力、推动公司在资本市场融资上市,以及强化上市后并购发展的一系列核心能力。

在走向长青之路的过程中,我们的确正在步入一个消费创业和投资的新周期。

相比之前的火热和冰冷,这个周期有一些值得我们去逐渐探索和把握的新方向:

比如在购买力较低的情况下,如何做出兼具品质和效率的商业模式?如何真正落实“线上线下结合”?如何促进创始人、创始团队和投资人之间更紧密的互动?

启承作为一家专注消费成长期的专业投资机构,期待在新的周期里继续挖掘和助力新一代消费冠军,也期待与各位继续同行!