疫情是否会成就前置仓的第二春?

2020年03月01日

评论数(7)联商专栏:最近在于很多零售行业同仁交流时发现一个观点:疫情足以养成新的消费习惯,生鲜电商的春天到了! 前置仓业务将迎来第二个春天。

这一观点的主要逻辑是:

大前提:二十一天必定养成一个新习惯;

小前提:疫情能持续超过21天,人们会在线上买超过21天的菜;

结论:线上买菜的春天会在今年夏天到来! 前置仓的第二个春天来了!

如果这个演绎逻辑还不够,那么再加上“渗透率”、“MAU”和“棘轮效应”,这个春天的味道,还真是有些浓厚了,朱自清先生的一篇散文也呼之欲出。可事实是,这个逻辑,可能无法在现实中成立。

因为疫情而再次在媒体上爆发的前置仓买菜,真的会迎来春天吗?我们可能先回答四个问题,之后再看这到底是春天还是暖冬。

首先,让我们看市场上是否存在稳定和长期成长的需求?

毫无疑问GDP还在稳定增长,虽然有短期的贸易战和疫情影响,但终归不影响经济的整体走向,只要经济的稳定发展,那么“多买菜”和“买好菜”是必然的。市场是稳定的。此外,中国的一二线城市毫无疑问正处在一个渠道变革的分水岭。消费升级和时间成本提高使得一线城市的菜场、大型超市将在未来逐步缩减份额,并把空间让给新的渠道。新渠道的长期成长性也是很明确的。

其次,我们要看需求是否能够达到经济规模?在一个一线城市,生鲜产品的年零售额大概估计有1000-1500亿左右,假设生鲜电商有需求具备1.5%-2%的市场份额,15亿左右的市场看起来足够让几家初创企业达到经济规模了。

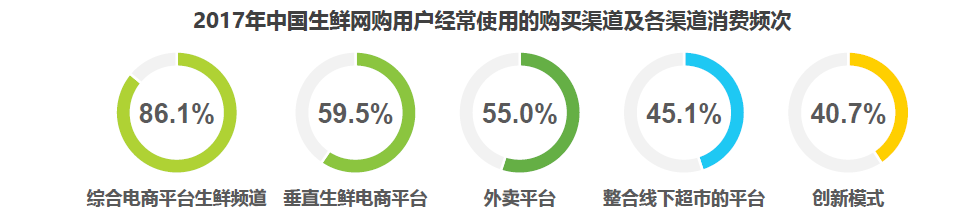

第三,市场竞争如何?可如果我们仔细看看这个新的赛道,就会发现这个赛道很挤,而且,选手还都比较不弱:综合电商的生鲜频道背靠大树好乘凉;外卖平台固定抽点数,风险小收益稳定;如盒马一样的创新模式有着线下和线上的双重流量...

第四,俗话说“打铁还需自身硬”,既然对手很强,那么前置仓是不是自身硬呢?答案可能是---盈利能力仍有待提升!

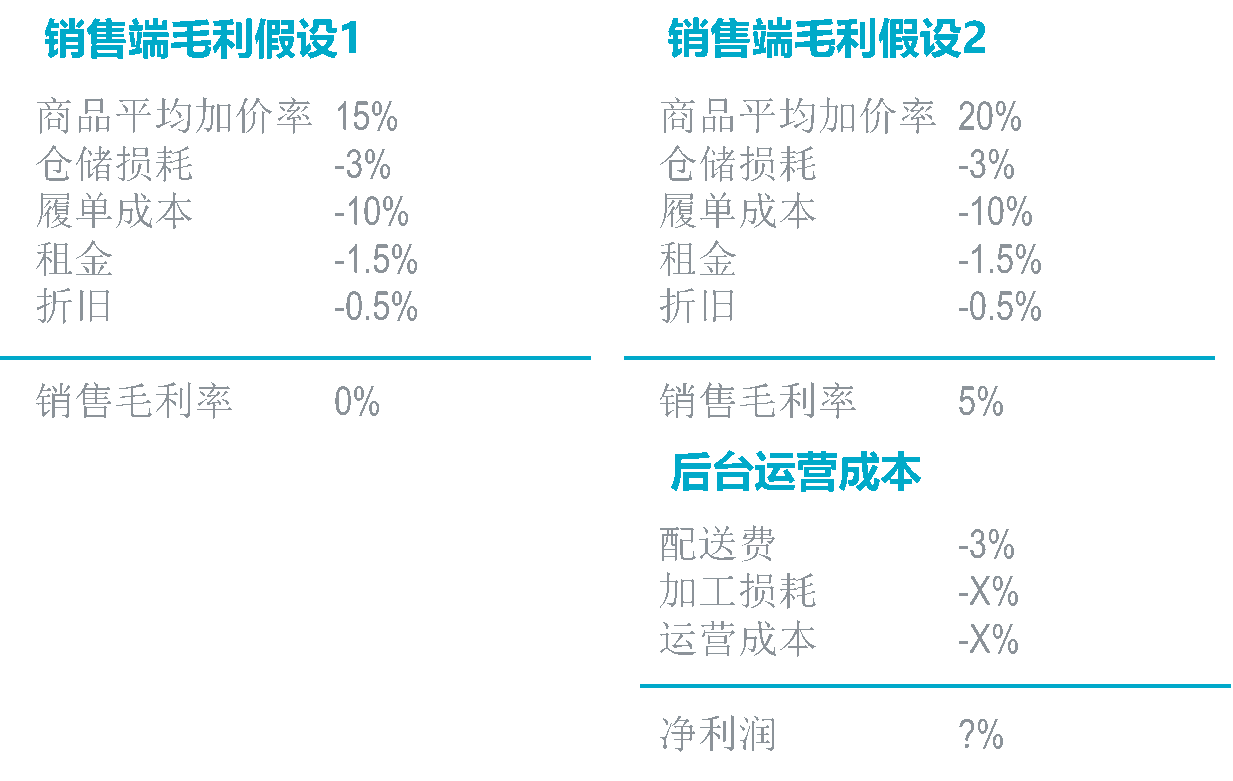

渠道的变化是一个渐变的过程,因此也就同时限定了在这样一个多元化竞争的环境中,有两件事情是确定的:第一,竞争决定了毛利率的最高值,做为基本生活用品,菜卖贵了是没人要的,这个上限是多少呢?一般来说是15%,因为下面的图里可以看到,最领先的也就是这个水平;第二,人工成本和租金成本还是市场竞争决定的,前置仓的同等岗位的单位人工成本不会比生鲜超市或者到家服务更低;

目前来看,前置仓的履单成本大概在7-8元/单,客单价在70-80左右,也就是说,履单成本在10%左右,由于前置仓的租金相对较低,大概租金只占成本的1.5%左右,折旧大概在0.5%左右,生鲜的损耗大概在3%左右,那么我们基本可以判断,前置仓单一仓很难盈利。

有些研究机构在模拟的时候,给了很多前置仓25%的毛利率。个人判断现在各前置仓的价格水平,综合毛利率最高也就20%。

那么,实际只有两种可能,一种是前置仓业务在渠道端就是亏损或者持平的,另一种是加上后台的运营成本(补贴和推广费),可能还是亏损的。

另一种假设是说,保持单一前置仓微薄盈利,只要达到足够的规模,前置仓业务就是可以整体盈利的。实际上,我们可以看到,上述的假设里面,基本没有算固定成本,这些成本多数会随着规模的扩大而等比例扩大,也就是说,在毛利率没有大幅提升的前提下,盈利是没机会的。而毛利率提升的机会,一方面在于采购规模,一方面在于供应链成本的降低。我们可以得出结论,前置仓的业务模式决定了只有规模领先和供应链能力扎实的企业才能继续生存,寻找未来!

当然,短期的利好仍是不可否认的,但需要关注这种“短期利好”并不是常态。如我在另外一篇文章里面写到的:

> 大量前置仓业务在本次疫情中呈现爆发式增长......疫情期间的消费转换将使得前置仓业务的头部企业获得大量增量客户,并在疫情后的“棘轮效应”中受益。

> 短期来看,爆发式增长也使得前置仓业务在疫情期间暴露出履单能力问题。履单能力一方面是配送能力限制,另一方面也暴露了前置仓企业的供应链问题。

> 前置仓在疫情中的高速成长会增加企业和资本市场对业务模式的信心,对细分行业有积极促进作用。但其盈利模式仍需经过时间验证。

棘轮是否可以“棘”住在疫情期间的增量客户呢?答案是肯定的,棘轮能够留存一部分客户,但是我们应该看到,200%-300%的增量订单是在特殊情况下的产物,是在防控措施和恐慌情绪双重作用下的产物,在疫情结束后自然会产生大量的自然下降。

其次,200%的订单增量是在较低的基数上产生的,与整个行业的大盘相比,仍处于较低的水平。我们需要理解消费习惯的改变是和人口结构的变化息息相关,不会因为一次疫情而发生根本性变化,如果大家看到招商证券在2月份的小范围数据调研就可窥见一斑。

综上所述,危机是一场考验,这场考验给代表行业发展趋势的零售渠道和其中的头部企业带来了短期“利好”,也有望使部分企业长期受益。危机也会让部分仍在验证业务模式的新兴企业看到机会,增强资本方的信心,让部分新兴企业能够有更多的时间探索业务模式,打造核心能力。但是前置仓未来的根本仍在于供应链能力的打造,只有取得规模优势并坚定打造供应链能力的前置仓企业才有可能在未来胜出。短期的业务井喷并不能对行业的整体发展形成根本性影响。

(来源:联商专栏 张新宇,本文仅代表作者观点,不代表联商立场)