市值一路下跌的优信,终于给出几分亮眼数据?

2019年06月20日

评论数(0)

二手车行业被视为一个巨大的增量市场,DCCI互联网数据中心发布的《网络二手车交易用户体验研究报告(2018年终)》显示,2018年中国二手车全年交易量超过1382万辆,预计2019年中国二手车销量突破1500万辆。

在巨大市场诱惑下,二手车行业集聚了一大批企业,经过市场与消费者两三年的筛选,目前中国二手车行业的头部玩家仅剩优信、瓜子二手车等少数几家。

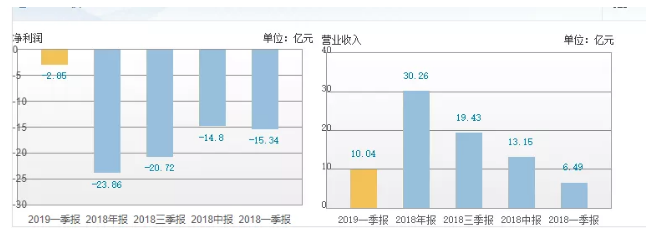

2019年6月10,中国首家赴美上市二手车企业优信率先公布了2019年第一季度财报。财报显示:截止2019年3月31日,优信总营收从去年同期的人民币6.49亿元增加55%至10.04亿元;毛利润由去年同期的4.3亿元增长65.6%至7.1亿元;净亏损则由2018年同期的8.4亿元收窄66.0%至2.8亿元。

营收增长、毛利提升,优信财报超出预期

优信在2019年第一季度整体表现超出市场预期,这点在优信所披露的财报信息中被体现的淋漓尽致。

从营收、毛利等财务角度来看,优信2019年第一季度有着优秀的表现。首先,营收同比增长55%,并且营收规模也首次突破了10亿元的门槛,高于它的竞争对手们的营收水平,如开心汽车2019年第一季度的营收仅为1.236亿美元(约8.5416亿人民币)。

其次,优信的毛利率也有所提升,毛利率由2018年第一季度的66%上升至70%。对于毛利润的提升,优信官方对此解释为:更大的规模经济和更有效的成本控制。最后,游戏净亏损额也由去年同期的8.4亿收窄至2.8亿,同比降低了66.66%,优信将其归咎于继续获得经营杠杆的结果。

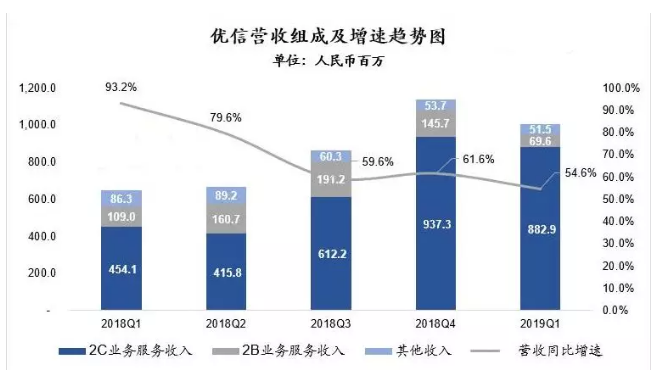

从业务经营状况来看,优信整体表现也算合格。虽然财报显示,优信2B(企业业务)业务营收仅为7000万元,较去年同期1.09亿元同比减少36%,并且优信本季度在2B业务二手车交易量也减少43%至36500辆。但好在优信的“摇钱树”2C业务(个人业务)发展良好,财报显示优信2C业务营收8.83亿元,较去年同期4.54亿元同比增长94%。

2C业务发展迅猛,助力优信经营渐入佳境

前文已经展示了优信2019年第一季度财报中的一些亮点,可以发现,优信此份财报中最亮眼的部分还是其2C业务。据悉,优信在财报中还特意对全国购业务的相关数据进行了单独披露。

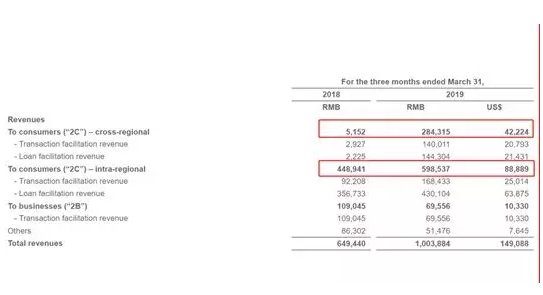

从财报披露的信息来看,优信2C业务的营收可分为两部分:一部分为交易便利化服务(金融服务)收入,另一部分为跨区域服务(全国购)收入。

先说说优信的交易便利化服务业务,财报显示:优信2019年第一季度交易便利化服务业务收入同比增长224%,为3.08亿元,约占到2C业务总营收的35%。对于交易便利化业务的良好成绩,优信CEO戴琨在2019年第一季度财报电话会议中,将其归为不断扩大贷款便利服务功劳。

其实,贷款等金融服务一直都是优信交易便利化服务业务的主体,因此贷款便利服务不断扩大才会促进交易便利化服务业务营收增长。为了保证贷款便利服务的进一步扩大,优信推出过多种贷款服务,并且优信还进一步改进风险管理流程,截至2019年第一季度,优信用户M3 +拖欠率仍然稳定在1.45%上下。

再重点说说优信的跨区域业务,也就是外界普遍看好的全国购业务。财报显示,2019年第一季度优信跨区域业务实现2.8亿元营收,同比增长54倍,约占到了优信2C业务总收入到32%;另外跨区域业务GMV(交易总额)增长33倍,达到了22.7亿元,约占优信2C业务GMV的26%;此外,优信2019年第一季度二手车交易量超2万台,同比增长48倍。

值得注意的是,优信去年同期跨区域业务占交易总量与GMV的比重不到1%,但本季度其占2C业务总营收与GMV的比重就分别增长到32%、26%。跨区域业务高速的增长背后原因简单看来于跨区域交易量增长有关,财报显示:2019年第一季度优信的跨区域交易量超20000,同比增长近50倍。

其实,推动优信跨区域业务在营收与GMV两方面进入增长“快速路”的主要推手还是下沉市场的快速增长与用户体验的不断提升。其中,优信下沉市场得到进一步开拓,得益于优信通过自营和特许经营模式在下沉市场开设了更多经营服务中心,为跨区域业务的增长打下了基础。目前,优信已经在中国拥有超过1300家门店,其中600多家由自己经营,700多家由特许经营商经营,基本上服务网络覆盖了中国各级行政区划的900个城市和地区的400多个地级城市。

优信的跨区域业务有了基础还不行,还得有内在推力才能助其迅速成长,而用户体验就是这个内在动力,为此优信在全国范围内大力推广现场服务。优信所说的现场服务即销售顾问直接去客户的工作场所或家中拜访,帮助他们解读视频检查报告,介绍汽车细节,并且协助他们选购汽车与执行购买。据悉,优信通过此方法提升了用户体验,已经使得跨区域业务第一季度完成超57000单二手车交易。

2B业务表现平平,促使优信加快转型步伐

说完优信本季度最亮眼的2C业务,就该看看优信不那么亮眼的2B业务了。

关于2B业务,最先映入眼帘的是GMV。财报显示:优信2019年第一季度2B业务的GMV为18.51亿元,较去年同比下降39.8%。造成优信2B业务GMV大幅下滑的原因是2B业务交易量下滑,优信财报显示,本季度其2B业务的交易量减少了43%,仅为36500辆。

接下来就是优信2B业务的营收,财报显示2019年第一季度,优信营收为0.7亿元,较去年同期1.09亿元同比减少36%,其占总营收的比重也由去年同期的16.79%下降至6.9%。对于优信2B业务营收下滑的原因,除了业务交易量减少的原因外,更深层次的原因还是2B市场已是存量市场,难以进一步打开销路与瓜子、开心汽车等竞争对手的稀释。

对于2B业务的颓态,优信在财报中将其归咎于自身销售策略的调整以及经销商对销售平台偏好的变化。对此,优信在财报中表示“将继续在2B平台上为我们的经销商提供优惠条款,以保持粘性,并鼓励经销商扩大2C业务的合作,特别是跨区域交易”。

从优信对2B业务当前态势的表态来看,优信仅将2B业务作为整体业务的补充,继续把业务重心放在2C业务上,向2C型平台转型。

优信亮眼财报背后,仍有些许隐患

优信的财报不仅仅只展示了其在2C、2B业务上的成绩,而且还可通过一项项数据透露优信本季度发展中所面临的问题。从财报内容来看,优信存在的最大问题还是盈利,截止2019年3月31日,优信亏损额仍有2.85亿,并未实现盈利。

造成优信持续性亏损的原因是:2C业务成本开支较高,加重了优信的盈利负担。从本季度优信发布的财报营收构成来看,2C业务成为了优信营收的中流砥柱,占比约为87.77%,可以说2C业务的盈利水平能够左右优信的整体盈利水平了。

但正是优信营收的顶梁柱,2C业务却有着较高的经营成本。主要是由于2C业务的客户相对分散,需要平台配置更多的服务人员与销售人员才能满足日益增长的2C业务,因此人力成本还会进一步提升。此外,销售人员在销售过程中也会有其它开支,随着销售人员的增加,这些额外开支也会进一步增长,这使得优信的2C业务成本居高不下,最终影响公司盈利。

除亏损问题外,优信还将面临营收增长问题。在本季度财报中,优信的交易便利化服务收入被划分为跨区域与区域内两部分,如将其合起来看,交易便利化服务收入约占了优信总营收的30.6%,是优信收入的重要来源之一。

然而它的交易便利化服务收入取难以进一步增长,一是汽车金融服务面临的管控愈来愈严,这对优信交易便利化服务收入有一定影响;二是优信交易便利化本身存在一些问题,导致本季度M3 +拖欠率略高于上季度,亦对交易便利化服务会产生不利影响,故未来优信营收难以有较大增长。

通过对优信的剖析可以发现,优信大体上是处于健康发展之中,此次财报也的确超乎大众预期,但是亮眼财报仍然遮不住亏损的窟窿,优信未来仍有很长的路要走。但好在优信已经在行动了。优信CEO戴琨在2019年第一季度财报电话会议中表示:将进一步巩固与58的战略合作关系,充分发挥两者的协同效应,以进一步开拓低线城市市场。

总之,优信本季度财报虽超出市场预期,但财报中也流露出了些许隐患,虽然优信已经与58达成战略合作共攻二手车下沉市场,但也需要时间,故其CFO在才下调第二季度财报预期。

文/刘旷公众号,ID:liukuang110,本文首发旷创投网