网易有道用“立体”打“点线”

2019年08月08日

评论数(0)

文|吴俊宇

企业战略研究者梁宁提出过一个名为“点线面体的战略选择”模型。

在这个模型之中,企业的产品、业务、生态往往都是从“点”串成“线”,从“线”构成“面”,再从“面”形成“体”。

如果用这个视角去看当下在线教育市场的企业,一些创业公司往往是用“点”或者“线的”逻辑去构建公司体系,形成“面”或者“体”的企业少之又少。

我们不能说从“点”或“面”作为切口就不够好,因为单、面深挖往往是纵向逻辑,它可能会让企业在单项业务处于无人能敌的局面。

形成“立体”的企业,不管是用户规模、流量规模、生态规模都会有过人之处。

8月6日,网易有道发布了4款少儿启蒙类课程产品和1款智能查词硬件。这种发布节奏和其他在线教育企业相比,显得激进很多。

今天的网易有道,其实就是这样用“立体”打“点面”的一家企业。

完整的企业生态,往往会带来高频打低频、高维打低维的业务势能。

一

“点线”的逻辑

当前大部分在线教育公司或者传统教育公司都是“点”或者“线”的逻辑。

所谓“点”或者“线”的逻辑,往往是以课程内容、教师资源、线下课堂、线上课堂、AI技术中的一个或者两个点为切入口去深挖,一点一点构建起自家的业务体系和商业逻辑。

以课程内容为切口的企业,可能会建立一款面向K12的题库类APP,企业需要事先建立起自家的课程体系,再通过广告买量的方式积累起一批用户,再通过各式各样的运营策略做用户、做留存,最终通过卖课变现。

有了用户之后,根据现有用户深度挖掘,发现他们的新需求,力求进一步的转化。比如线上教育辅导,于是再去挖掘教师资源,建立起线上匹配系统,让教师和学生进行自主匹配,平台再在其中收取佣金。

这套商业逻辑决定了企业一开始就是以小切口入手,逐渐展开业务升维。像猿题库就是这个路径,一开始靠题库起家,再涉足教师课程辅导。

这就像是建房子,一开始地基就比较浅,它决定了企业不可能在短期内建起摩天大楼,只能建个三五层的小房子。

当然,创业公司采用这种策略没有任何问题,毕竟资源有限,通过做深小切口再扩张产品线这个路径也比较稳妥。

甚至,新东方、好未来这类已经形成了自家“立体”的教育巨头,其实也是采用这个逻辑去做业务的。

新东方、好未来花了20多年时间,才形成了自家的“立体”。这个过程是“由实入虚”的过程。

这类企业一开始从教师资源和线下课堂开始为起点,逐渐形成自家课程内容,在互联网时代来临时再构建了自家的线上课堂,随着AI技术的发展逐渐用AI技术来优化教育效率。

这个过程非常漫长,而且每一块业务,都处在不断完善的过程之中。

二

有道的“立体”

互联网公司的逻辑不一样,互联网公司有产品、有用户、有流量、有技术,这些资源拿去做在线教育可以获得非常快的成长速度。

它本质上是“由虚入实”的过程。

网易有道就是一家最典型的公司,它把互联网基因的教育科技公司的优势发挥到了极致。

2014年正式进军互联网教育行业,重点发力K12 在线教育,逐步形成了涵盖工具、内容和智能硬件等在内的教育产品体系。

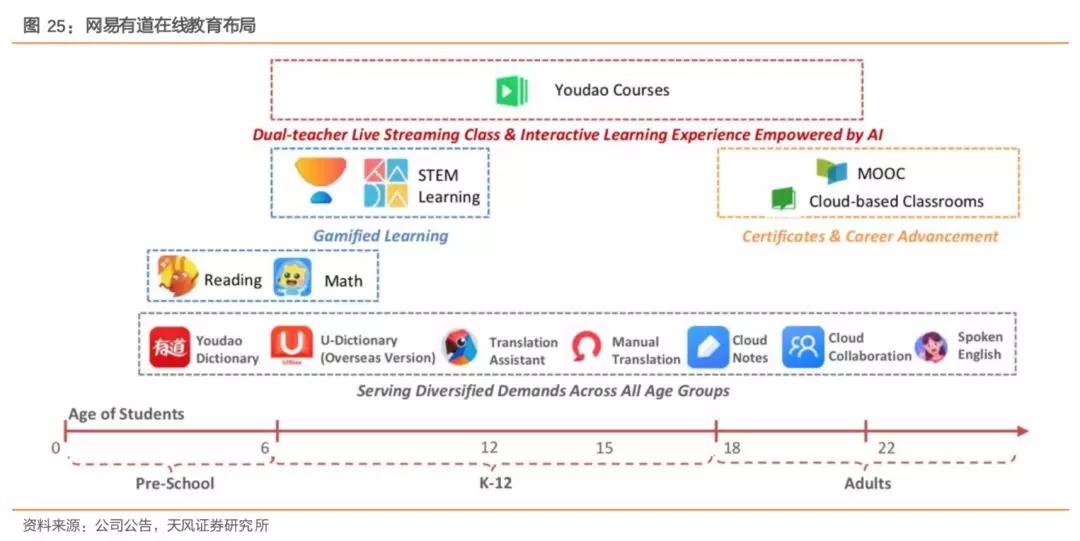

如果去审视网易有道的产品业务体系会发现,它的点、线、面、体非常完整。而且覆盖了全年龄段——下图中的网易有道在线教育布局就可以看到这个“立方体”的结构。

点:学习工具为入口积累了大规模用户。仅仅是有道词典用户在2018年初就突破7亿大关,有道云笔记、有道翻译官这些工具类产品的用户规模同样不俗。

线:通过优质师资教研提供课程内容。有道精品课、中国大学MOOK这类产品承担起了这个任务。

面:结合AI优化学习体验,并以智能硬件为增值服务提高用户粘性与续费。核心业务体系是语言处理、图像识别、语音识别、语言合成这些和教育相关的AI技术以及有道翻译王、有道云笔以及这次发布的有道词典笔2.0这类智能硬件。

体:有工具、有课程、有教师,有技术甚至还有硬件,网易有道也因此形成了“工具+内容+硬件”生态,这样一个“立方体”完整、全面,覆盖了全年龄段、全需求段人群。

目前有道全平台用户规模超过8亿,网易2019年第二季度财报则是披露,网易有道平均月活超过1亿。

从资本维度看,网易有道于2018年4月完成首轮融资,投后估值达到11.2亿美元。

纵观整个在线教育市场,都没有一家企业的用户规模和生态完整度能够比肩网易有道。如果你去审视这样一家互联网公司的优势,会发现它非常明显。

1、高频国民级教育应用带来的用户粘度

高频场景和用户互动的机会多,这种轻决策场景可以降低用户进入门槛,容易拉新、引流。高频打低频的逻辑在教育领域某种程度也是适用的。

一些教育类APP一开始就只有数百万或千万用户,用户基数小决定了接下来的“三级火箭”模型也会小。

但一个有道词典的用户规模就高达7亿,这种工具型产品用户使用频度极高,很容易像“三级火箭”,通过留下一些忠实用户,带动其他产品的使用。

2、“工具+内容+硬件”生态的协同效应

现在大部分教育类公司只能在工具和内容这两个维度上去做文章,不太敢做硬件,或者说即使做硬件也很难被用户所接受。

打个比方,一些在线教育类企业自研一些所谓的教师、学生课程直播硬件产品,这类产品的使用场景过于狭窄,而且和自家软件的搭配使用也并不流畅。而且创业公司的体量几乎决定了,企业不敢在硬件这种侵占现金流的业务做太多尝试。

相反,有道作为一家规模相对较大的公司,它是不太畏惧硬件研发的。

而且对有道来说,学习型硬件可以探索打通线上到线下体验的闭环,覆盖各种学习场景的学习Apps则是承担流量池的功能。工具做粘度,内容做变现,硬件做闭环,三个方向非常清晰。

3、网易相对较低的流量成本和获客成本

观研天下数据中心在2017年曾经发布过一份京东新活跃用户获客成本的数据,数据显示,京东在2017年获客成本在220元左右,即使在2016年也高达150元。

你去看网易考拉就发现很有意思。2016年,网易考拉高管曾在发布会上表示,网易考拉的获客成本才“刚刚到两位数”,和行业相差超过十倍。

这个数据虽然和教育产业无关,仅仅只是电商领域的一个切口,但是你从中可以发现,网易邮箱、游戏、音乐、电商等产品积累了大量的用户,获取用户流量的成本较低,获取用户的资源更加广泛。

2018年,网易有道CEO周枫在接受媒体采访时就提到过目前在线教育市场获客成本过高的问题:

低龄学生一方面没有消费决策权,另一方面由于线上辅导客单价与免费的工具产品相比陡然升高,所以这些用户很难被直接转化为辅导产品的付费用户。这些公司不得不在第三方渠道针对中小学生的家长投放广告来获取用户;多家公司争抢这些投放渠道时,获客成本水涨船高。

网易有道背靠网易,成本优势将是未来市场竞争中的重要一环。

4、网易的技术基础、品牌效应和试错能力

网易本身的品牌效应相比于很多在线教育公司要强,而且作为互联网公司具有较强的试错能力。

今年年初,网易教育事业部从网易杭州研究院剥离,与在网易有道进行业务合并,有道精品课和中国大学MOOC也随之并入网易有道。这种组织架构调整,很大程度表明了互联网公司的资源调度能力以及内部调整的决心。

它可以在很短的时间内同时把课程内容、教师资源、线上课堂、AI技术等业务线全部构件起来,形成完整的生态和框架。

从网易教育产品涉及的类型与方面来看,其范围也非常广泛,包括少儿素质教育、K12 辅导、针对大学生的MOOC、应届生职业规划以及公开课等,基本形成一套闭环 。

这带来的直接效果就是,网易有道的在线教育,一开始就是在摩天大楼的地基上开始建造,它天然比其他企业要来得扎实,容易走得更远。

三

跑赢大盘

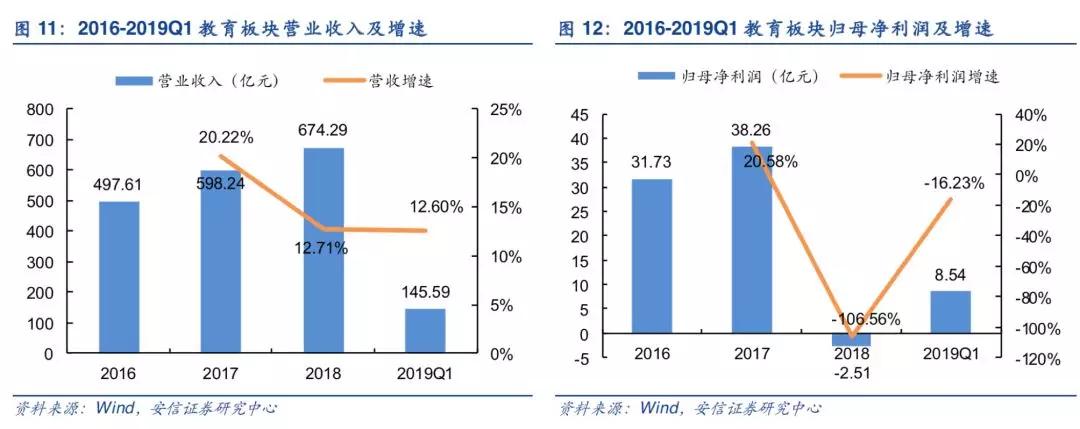

安信证券在今年6月发布了一份针对国内教育板块的研究报告。

这份研究报告显示,31家公司2018年度共实现营业收入674.29亿元,同比增长12.71%,增速相比2017 年下降7.51%,实现归母净利润-2.51亿元,同比减少106.57% 。

从2019年一季报情况看,板块营收为145.59亿元,同比增长12.60%,归母净利润8.54亿元,同比减少-16.23%。

也就是说,目前国内教育市场正在处于增速下滑、利润下滑的时期。

但与此同时,教育信息化市场的增长却一直处于高位,复合增长率在30%以上。

一个非常有意思的数据是,有道公司在2018的营收增长了60%。QuestMobile数据则是显示,有道精品课2019年Q1 MAU为327万,同比增长52%,环比增长32%。

可以说,网易有道不管是营收、利润还是用户都跑赢了大盘。

天风证券在今年6月发布的报告中判断称:看好网易有道基于流量矩阵、优质内容和领先技术,继续受益K12 在线教育快速发展,用户与收入有望延续高增长。

这也是“立体”相比于“点线”,带来了更具效率的数据增长。

--------------------------------------------

作者 | 吴俊宇 公众号 | 深几度

作者系独立撰稿人,微信号852405518

关注科技公司、互联网现象的解读

曾获钛媒体2015、2016、2018年度作者

新浪创事记2018年度十大作者

品途网2016年度十大作者

腾讯科技2015年度最具影响力自媒体