苏宁云店:零售业成功转型的二次臆想

2015年09月07日

评论数(0)万达和苏宁合作了,这次,吸引人的不是资本,而是转手!值得评论的不是因为两个人都大,而是两个大佬的共同挑战。如果用传统的思维,苏宁似乎做了冤大头,像是在最不合适的时机,接手了一个不合适的业态,更在一个很不合适的商业体中!然而苏宁做了,不太了解万达付出的代价,也不太清楚苏宁要花去的成本,我仍然臆想,苏宁这一次能够做的是对的!我自认为,万达百货可能是苏宁最好的转型营养!

臆想一:万达是苏宁最好的选择

1、万达百货有可观的客流,对苏宁来说是最好的选择!

首先,有顾客触点,就会有无穷财富!“2015年上半年客流9.2亿人次,全年预测20亿人次,平均每间万达日均客流5万人次”,顾客进不进百货再说,相对于目前门可罗雀的其他百货商场来说,万达购物中心的客流,可以算作金矿。

其次,苏宁很难去自己开设或控股一家传统的、纯正的百货公司品牌。不是资金不允许,而是成本过高。目前的众多百货,虽然日子难过,但收益还是非常可观,收购的要价仍很傲气;另外,面对既有商业模式,转型痛苦可能不会亚于苏宁去电气化本身。建造一座新房可能比维修一座老房子更省心!

第三,万达贡献的客流,与云商苏宁的服务可完全对接。具备家庭化、年轻、讲究生活品味等特征的客群,可完全匹配苏宁云商的大部分服务,这点更加可贵!

2、上百家万达场子,对苏宁是极大的增量,背后有阿里的支持,顺理成章。

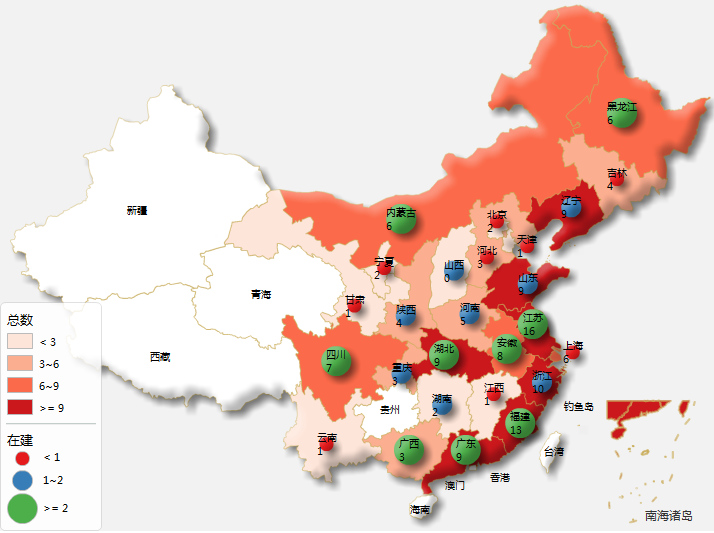

万达广场目前已建123座(在建27座),这对于提升苏宁品牌影响力和终端服务密度,具有极大的网络价值。

图1:万达全国门店店数分布

下表可以看出,苏宁一二线城市数量在减少,开店增量十分有限,万达场子的植入对提升苏宁在一二线城市的网络布局具有极高的价值,对于提升苏宁品牌也是极大的增量!

表1:苏宁2014门店层级市场构成情况表

对任何一家追求网络价值的公司来说,一年开设上百家店是很难想象的,从选址、评估到建设都需要极大的人力财力投入,特别在一二线城市,无疑,今天的苏宁有这样的条件,阿里283亿元人民币的战略投资,给了苏宁更多的资本底气,而从战略上,阿里支持苏宁的OTO落地决策!

3、因为是万达,所以值得合作。

品牌承载着信任,品牌也承载着责任。因为是万达,还在蒸蒸日上,还在追逐风口的万达,双方可能并不完全协同互补,但应该可以规范做事,两个多月的谈判,“包租公”允诺“可定制”,但“任何项目双方都有选择权”,规矩和约束俱在,双方各有空间,也都有退路!

臆想二:苏宁可以的原因

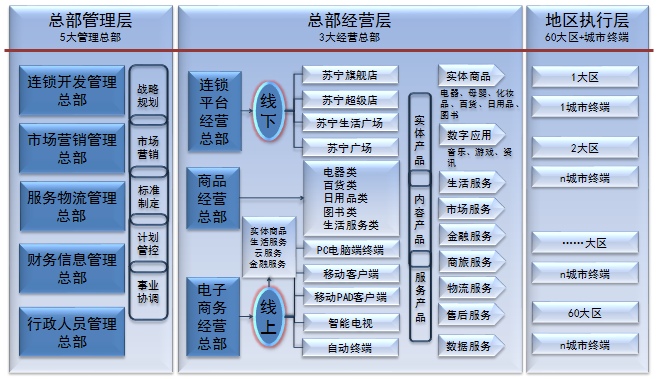

今天,我们评价商业的发展,一条线是因为技术革命带来的效率革命,企业是否拥有;另一条线是消费升级,企业是否有能力满足。评价一个时代的企业,我想大致应该从这两个维度,背后最重要的是组织。

苏宁从去电气化→超电器化→云商,背后最核心的是组织变革与组织适应。我个人认为,从13年开始的组织变革,应该是苏宁未来最大的希望!

图2:苏宁组织构架结构

吴伯凡说,一个组织的变革,在于信息传递方式、组织构成、激励机制和决策权四个方面,相对其他企业简单设置的独立公司或电商部门,苏宁云商在传承和坚持中大动了上述四点,企业基本实现了向平台化和公众化方向的转型,未来更长的时段,是转型后的自我迭代和效益创造,构架已成,思维已明,未来只是需要时间去缔造成果!

我今天坚持唱衰很多零售品牌,术微尝,道未变,组织能量不变,转型不可能成功,而苏宁至少具备了可以的条件!如果深入分析,多种服务条线的事业部,至少是具备了做大的基础!

当然,这绝不是意味着苏宁可以轻而易举,挑战与机会同样明显!

臆想三:苏宁的挑战

1、苏宁与概念百货,云商与购物中心仍需融合性的试水

首先我们要明确,即使在苏宁的购物中心,苏宁超级店也不过七八千方,要消化万达百货一两万平方的物业,传统的苏宁店是用不了的。与我们认知中以服饰、鞋包、化妆品、黄金珠宝、钟表、床品等概念百货相比,苏宁的百货全品类还需要结构和品类的双重丰富。

我们得承认,今天的苏宁在全类百货的运作上还是瘸子。从苏宁云商2014年年报上业务构成可见,苏宁云商主体仍是电器销售公司,其百货、母婴、日用品类甚至无法单独拿出来骄傲!

表2:苏宁2014业务构成情况表

注:小家电产品包括厨卫、生活电器以及母婴、百货、日用等品类。

从实体店形态来看,苏宁传统门店仍然占据主体,新开店更多增量也体现在社区店上,红孩子店增长较多,但给予厚望的乐购仕店2014年居然减少了,其从在日店铺汲取的能量,仍需要在未来进行放大。

表3:苏宁2014店铺形态构成情况表

注:社区店除了包括在一、二级市场社区商圈开设的店面以外,也包括在县级市场开设的3000平米左右的标准店;县镇店指在欠发达的县级市场与镇级市场开设的800-1500平米的店面。

另一方面,今天的平台化的苏宁云商可能可以利用自己的电商大数据进行实体店品类设置决策,也会有很多的资源选择,但其线上的数据和线下的实地布点必定会有差异,而与万达购物中心内部业态也会有一定的冲突;即使在未来的定制业态中,万达是否会放弃诸如合作孩子王或自营万达宝贝王,转而与交给苏宁经营红孩子,这也值得选择;业态组合、业态分割面及业态重复比例等问题,双方还需要协调!

2、苏宁云店的挑战与机会

万达中全部开苏宁云店,云店的样子,我借用一下速途网上关于北京的联想桥苏宁云店的照片:

”电器经营区被改造为360°场景式体验区,全面展现客厅、卧室、厨房等真实的生活场景;并新增加红孩子模块、儿童乐园、PPTV、金融以及海外购,经营业态多元化“。

可能这些照片不代表苏宁易购云店的全部,更不代表未来,但总结来说,相对于其他多数电器卖场,苏宁云店有了很大的升级:

(1)卖场设计更加体现精致化、专业化、风格氛围营造升级,灯光及装修区块更加迷人;

(2)商品陈列生活化、场景化、展厅化;

(3)体验元素丰富化、多元化;

(4)业态组合丰富化;

(5)专业品类集合店化。

“云店就是卖产品、卖服务、卖生活、卖体验”,从1.0向2.0升级,3.0版本的蓝图也呼之欲出。从概念创新的角度,云店因为嫁接了全渠道,线上线下同价,实体店展厅化也无所谓,这些领域,苏宁仍有值得放大的亮点和相对的优势!

这样的云店放到万达购物中心中能大胜吗?

我认为面临挑战:

(1)更大的经营面积下需要展厅体验式的多点创新

苏宁可以掌控自身~3000㎡的品类场景化和体验,在更大的品类范围和数倍增加的物业面积下如何多点创新,这需要积累,即使展厅,苏宁还是要评估自身的物业效率。

(2)科技体验需要更多供应量

从照片上看,门店人气并不够旺(周末会好些吧)。小面积里,游戏体验可以是主角和亮点,两万方商业体内,可能只是点缀;数量供应不足、成人也缺乏重复体验需求强度、红孩子店经营需提升质量以及体验业态有限,云店内塑造顾客粘性并不容易!

(3)万达物业弊端需要克服,改造成本需要消化

相对购物中心贯通空间,万达许多百货纵向动线和封闭空间,即是优势,也是问题,按照3000元/平方的标准改造,近2万方的物业调整成本也十分可观;最后,还有人的问题。

(4)传统概念百货的部分导入

我相信,即使有线上,苏宁也需要导入传统百货的许多元素,不管是服装、鞋包、床品及百货品类,还是招租的餐饮、服务及休闲要素,否则,场子缺乏内容。但我也相信,因为有OTO,因为有云系统,苏宁可以创造更多的玩法,在品牌导入、智慧零售、大数据运营、高效物流、娱乐化营销及线下场景活动等方面有更大的突破。

当然,上述所有判读,可能只是挑战,但绝对不是问题。

3、苏宁系统的挑战

我不是太清楚消费者对苏宁有怎样的品牌印象,很多人估计还记得苏宁电器,只是最近的无限风光,才让更多的人去关注,了解苏宁,要做全面的转型,苏宁云商还有更多的路要走,“名者,命也”,多少人清楚“云商”是干什么的?与阿里、与万达的合作,为业内认同“云商”起到了定桩作用,对消费者呢,苏宁还有很远的路:

(1)苏宁的生态圈构架已经闭口,但养分及势能仍需积淀

从年报上看,截止2014年底:

表5:苏宁2014生态圈项目业绩情况表

(2)苏宁平台化后的精细管理仍需精进

具财报披露,苏宁自营与开放平台经营商品 SKU规模达到了 791 万,共引进商户近 11000 家——云商系统可以完美解决数据问题,但精细化永远需要精进。

(3)老的苏宁门店改造影响顾客心智,改造势在必行

我们从苏宁2014年财报可比门店来看,对实体零售单店来说,苏宁同样缺乏资本骄傲:

表4:苏宁2014可比门店经营质量情况表

(4)物流需要持续投入

京东一直在亏损,物流是最大的成本,苏宁会逆袭吗?

表6:苏宁2014物流项目业绩情况表

四、结尾

相对笔者肤浅的陈述,苏宁事实上有更多的业务细节和内涵,真正要转型到新百货,我相信苏宁更加值得期待!在当前的零售转型中,银泰把自己完全交了出去,仍可以被定义为零售业态,而苏宁云商,可能已经跨越了零售业态本身,如果要谈云店的成功,未来更多需要评价苏宁云商成败,单以今天说未来,我乐见也祝愿苏宁云商更大的发展与成功!

联商网专栏作者:上佳